Pri dlhodobom hmotnom majetku, kde je predpoklad, že fyzické opotrebenie bude rýchlejšie ako morálne zákon o dani z príjmov umožňuje použiť výkonovú metódu odpisovania.

Zaevidovanie výkonového odpisu v OMEGE

Zaevidujte do majetku stroj na výrobu plastov, ktorý bol obstaraný 1. 1. 2020 v cene 2 200 eur:

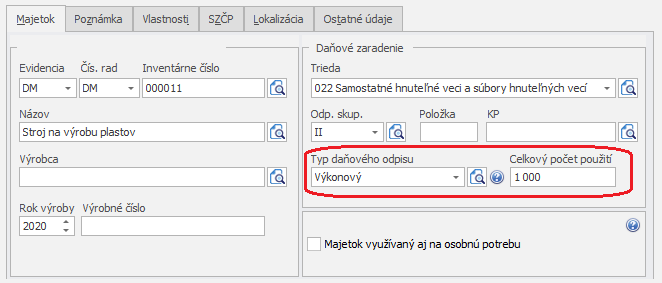

- II. odpisová skupina, Typ DO aj UO – výkonový

- Celkový počet použití – 1 000, Mesačný počet výkonov 10

Pri vytváraní karty dlhodobého majetku, ktorý sa bude odpisovať výkonovou metódou, je potrebné v časti Daňové zaradenie vybrať Typ daňového odpisu Výkonový a doplniť Celkový počet použití.

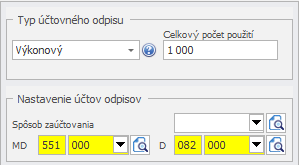

V záložke Účtovné odpisy nastavíme typ Účtovného odpisu tiež Časový a doplníme celkový počet použití – 1 000.

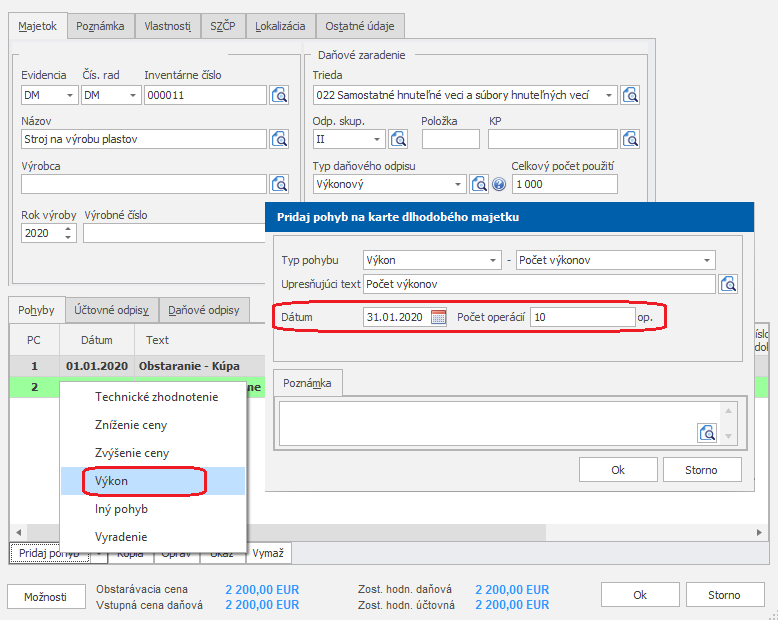

Aby program vypočítal odpisy na konci každého obdobia (mesiac, štvrťrok, …) pridáme v karte majetku v záložke Pohyby pohyb Výkon – Počet výkonov. Do bunky Dátum doplníme dátum, ku ktorému chceme vypočítať účtovný odpis a do bunky Počet operácií zadáme skutočný počet použití majetku za príslušné obdobie (mesiac). V našom prípade sa stroj využije mesačne 10-krát. Preto doplníme dátum 31. 1. 2020 a 10 ako počet použití.

Podľa mesačnej doby používania vypočíta program mesačný účtovný odpis nasledovne: 2 200/1 000 = 2,2 x 10 = 22 eur.

Po zaevidovaní tohto pohybu program doplní účtovný odpis do záložky Účtovné odpisy. Rovnakým spôsobom pridávame pohyby za jednotlivé obdobia. Môžeme ich pridať ako kópiu z predchádzajúceho pohybu, pri kopírovaní stačí zmeniť dátum.

Zároveň sa automaticky do záložky Daňové odpisy zapíše daňový odpis, ktorý sa postupne kumuluje pridávaním pohybov za jednotlivé obdobia. Celkový daňový odpis za rok bude 22 x 12 = 264 eur.

V poslednom roku odpisovania, z dôvodu zaokrúhľovania daňových odpisov v predchádzajúcich zdaňovacích obdobiach, bude možné uplatniť si odpis iba do výšky zostatkovej ceny.

Informácie v dokumente sú spracované k právnemu stavu platnému ku dňu jeho publikácie.

![]()