V nasledujúcom príklade je zobrazený jeden zo spôsobov, ako evidovať lízing v prípade majetku, ktorý je využívaný aj na osobnú potrebu.

Účtovná jednotka obstarala traktorovú záhradnú kosačku formou finančného prenájmu (lízingu). Uvedený majetok je využívaný aj na osobnú potrebu, preto si uplatňuje paušálne výdavky vo výške 80%.

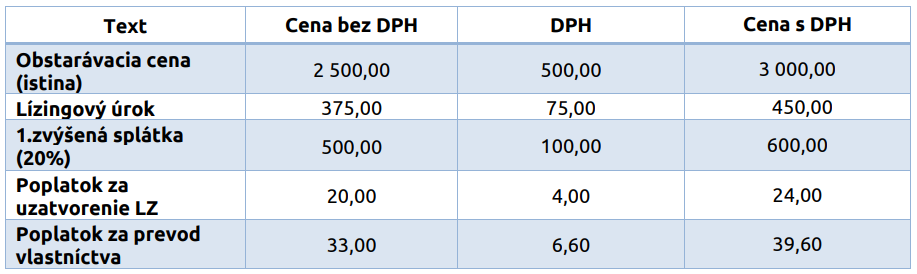

Lízingová zmluva obsahuje tieto údaje:

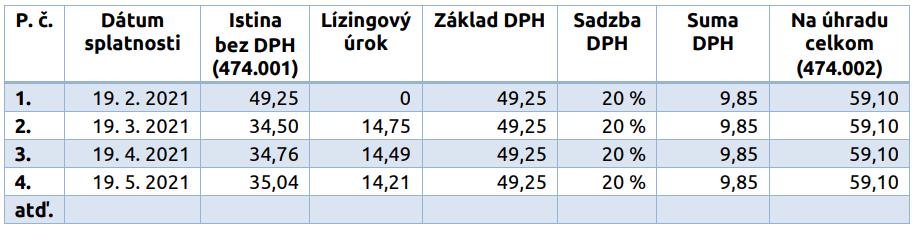

Súčasťou lízingovej zmluvy je splátkový kalendár s predpismi splátok:

Všetky položky každej jednej splátky musíme rozúčtovať aj podľa pomeru využívania majetku na podnikanie a na osobnú potrebu (v príklade na 80 % a 20 %).

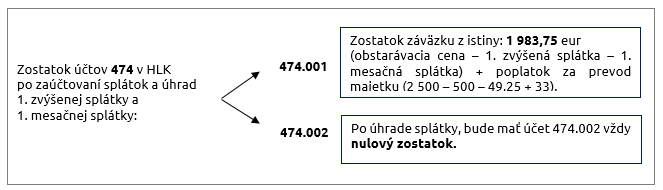

Pre prehľadnejšiu evidenciu budeme preto používať účet 474.001 pre účtovanie postupného znižovania záväzku z istiny (obstarávacej ceny) a účet 474.002, pre evidovanie jednotlivých predpisov splátok a ich úhrad.

Postup účtovania:

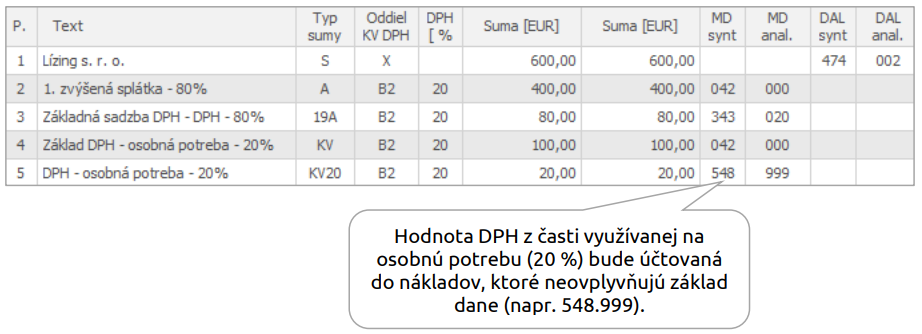

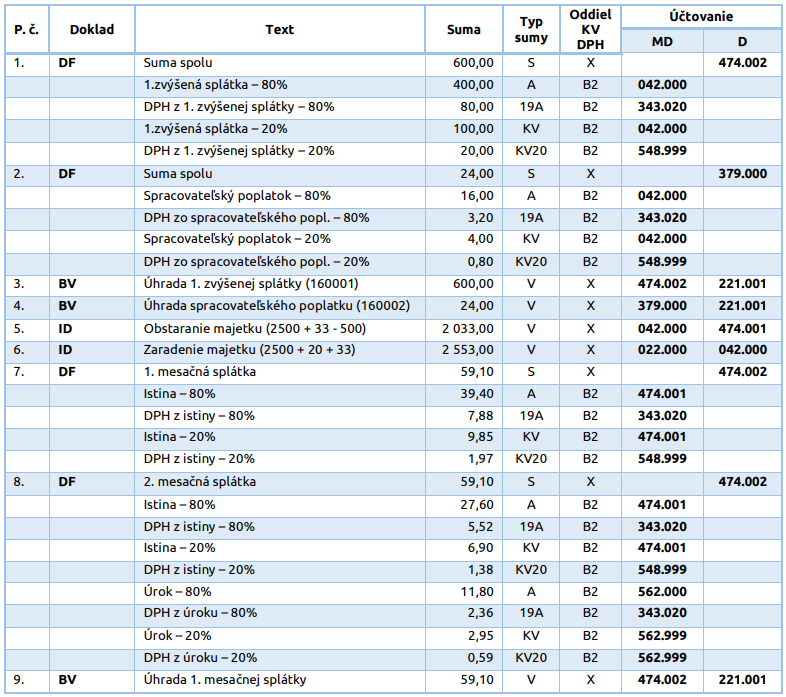

- Zaúčtovanie 1. zvýšenej splátky

Podľa zákona o dani z príjmov nie je DPH pri obstaraní hmotného majetku formou finančného prenájmu súčasťou obstarávacej ceny. Keďže ide o majetok využívaný na osobnú potrebu môžeme použiť automatické účtovanie 20/80DF – Výdavky osobnej potreby.

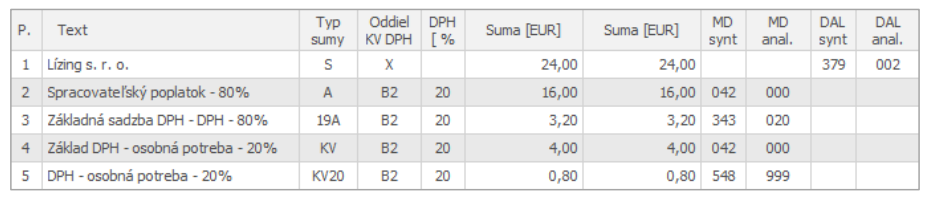

2. Zaúčtovanie spracovateľského poplatku za uzatvorenie LZ

3. Úhrada DF za 1. zvýšenú splátku

4. Úhrada spracovateľského poplatku

5. Zaúčtovanie obstarania majetku

Zaúčtujeme zvyšnú časť obstarávacej ceny majetku, ktorej hodnotu predstavuje: obstarávacia cena bez DPH + poplatok za prevod vlastníctva bez DPH – 1. zvýšená splátka bez DPH (2500 + 33 – 500).

6. Zaradenie majetku do používania

Majetok zaradíme v hodnote, ktorú tvorí: obstarávacia cena bez DPH (súčasťou je 1. zvýšená splátka) + poplatok za prevod vlastníctva bez DPH + spracovateľský poplatok bez DPH (2500 + 33 + 20).

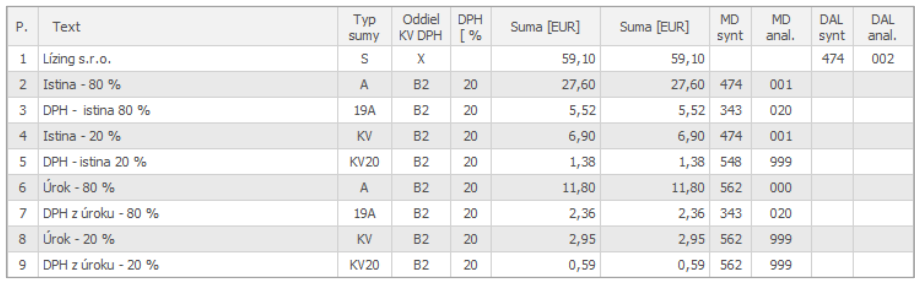

7. Zaúčtovanie 1. mesačnej splátky (február)

V prvej mesačnej splátke účtujeme iba o istine (o úroku zatiaľ nie), môžeme použiť automatické účtovanie 20/80DF – Výdavky osobnej potreby.

8. Zaúčtovanie 2. mesačnej splátky (marec)

Keďže sa jedná o majetok využívaný na osobnú potrebu je 20 % z hodnoty úroku tiež nedaňovým výdavkom (v riadku č. 9 na účte 562.999)

Pre uľahčenie účtovania môžete ďalšie splátky vytvárať pomocou kópie, kde následne upravíte len potrebné údaje a sumy podľa splátkového kalendára.

9. Úhrada 1. mesačnej splátky

Zhrnutie:

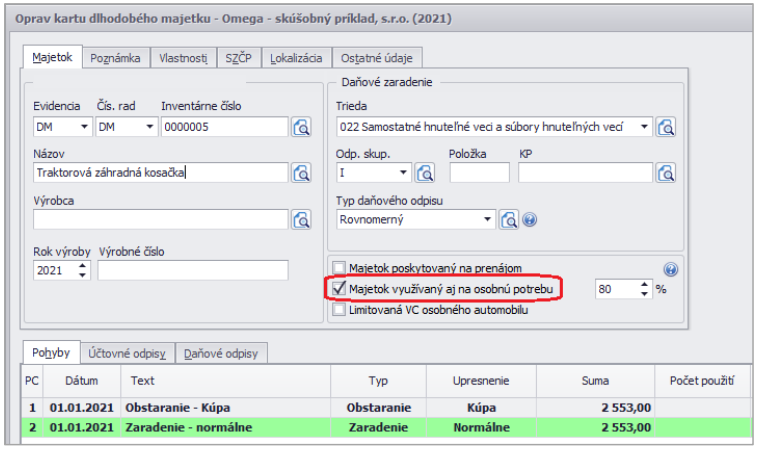

Obstarávaciu cenu zaúčtujeme do nákladov v podobe odpisov. Môžeme na to využiť Evidenciu – Dlhodobého majetku.

Na karte majetku, ktorý je využívaný na osobnú potrebu, je nutné zapnúť voľbu Majetok využívaný aj na osobnú potrebu a nastaviť percento. Po zapnutí tejto voľby sa krátenie daňového odpisu do daňových výdavkov vykoná prostredníctvom pripočítateľnej položky k základu dane v DPPO.

Informácie v dokumente sú spracované k právnemu stavu platnému ku dňu jeho publikácie.