Pokiaľ ste obstarali automobil, prípadne iný majetok formou finančného prenájmu (lízingu), môžete postupovať pri účtovaní v programe OMEGA podľa nasledovného príkladu.

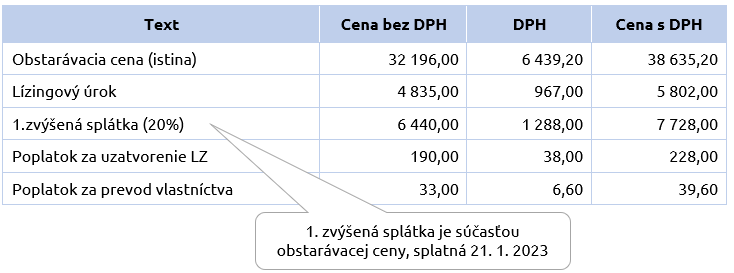

Účtovná jednotka obstarala úžitkový automobil formou finančného prenájmu (lízingu) s dobou prenájmu 36 mesiacov. Lízingová zmluva obsahuje tieto údaje:

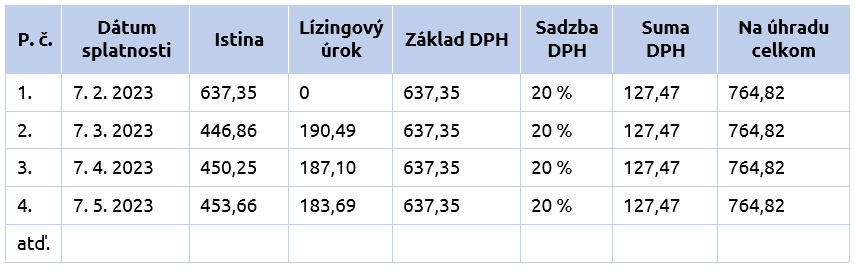

Súčasťou lízingovej zmluvy je splátkový kalendár s predpismi splátok:

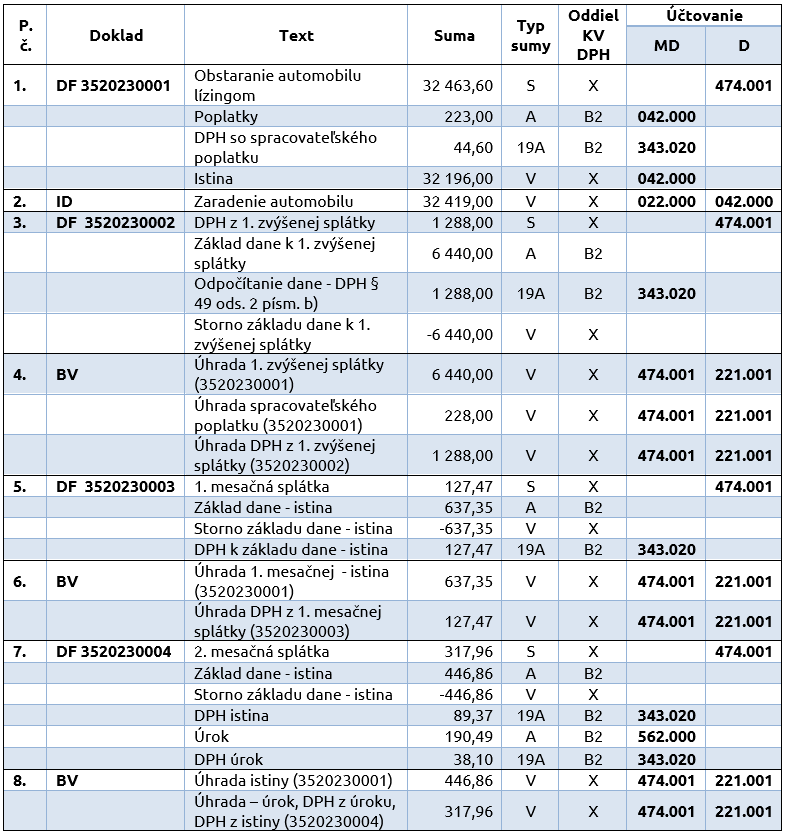

Postup účtovania

Na účtovanie záväzkov vyplývajúcich z lízingovej zmluvy je možné použiť interné doklady alebo došlé faktúry. Prehľadnosť v evidencii záväzkov dosiahneme, ak použijeme samostatnú evidenciu v okruhu došlých faktúr.

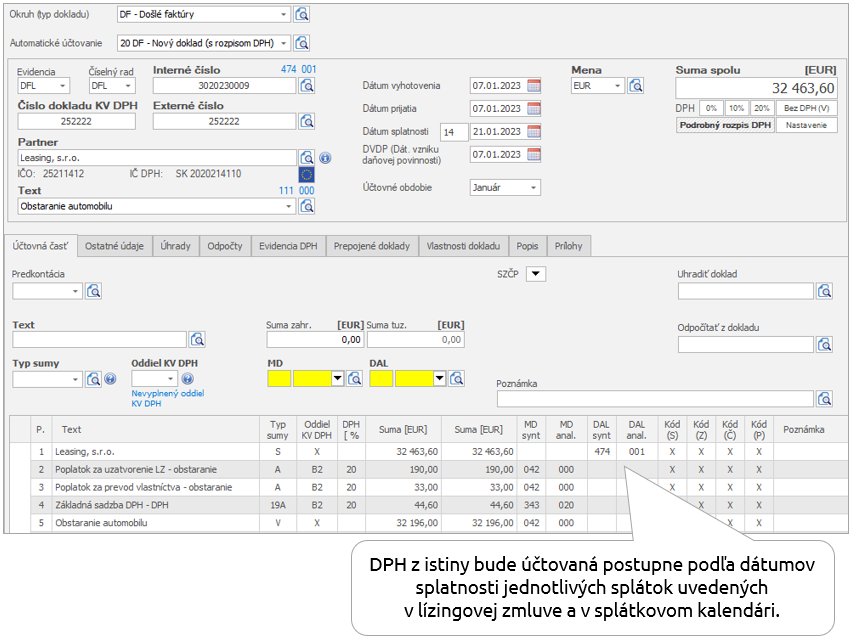

V našom príklade sme na účtovanie takýchto záväzkov vytvorili v okruhu došlých faktúr evidenciu a číselný rad DFL. Do nastavenia číselného radu sme prednastavili účet 474.001, ktorý v účtovom rozvrhu označíme ako saldokontný. To znamená, že účtovné zápisy s úhradami jednotlivých splátok budeme párovať s dokladmi so zaúčtovaným záväzkom. Umožní nám to priebežne sledovať vysporiadanie záväzku z finančného prenájmu.

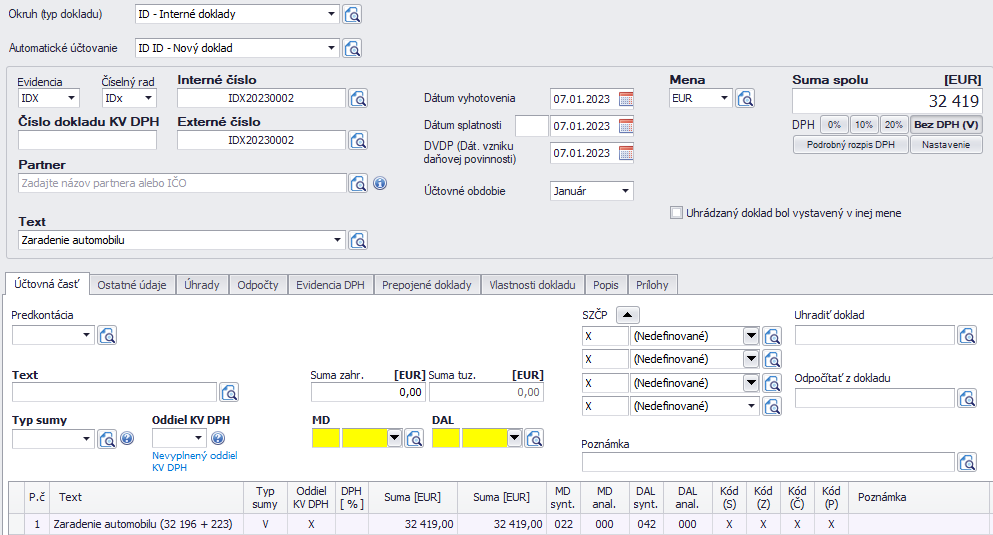

Obstaranie úžitkového automobilu

Zaradenie úžitkového automobilu (istina + poplatok za uzatvorenie LZ)

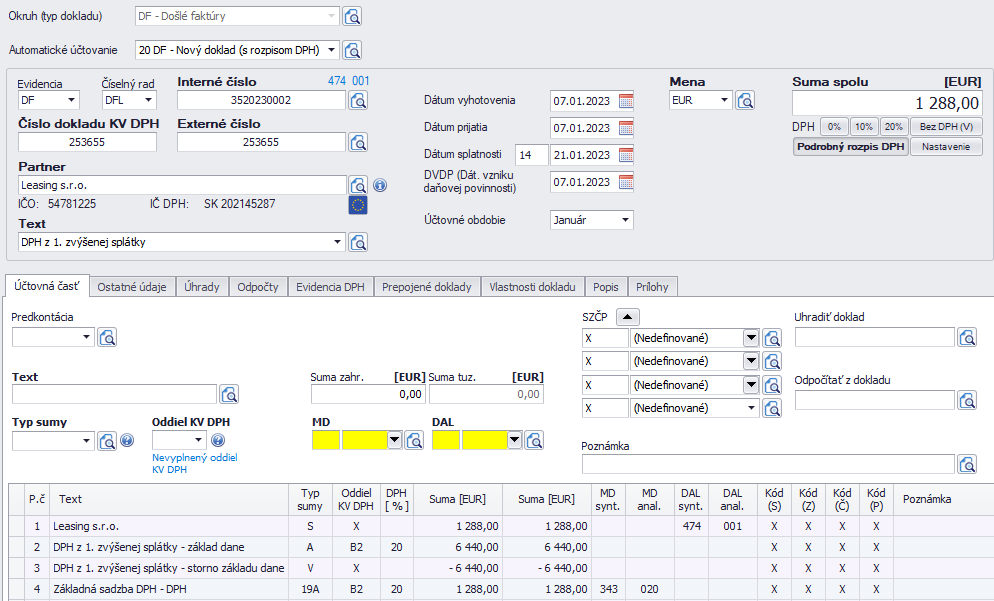

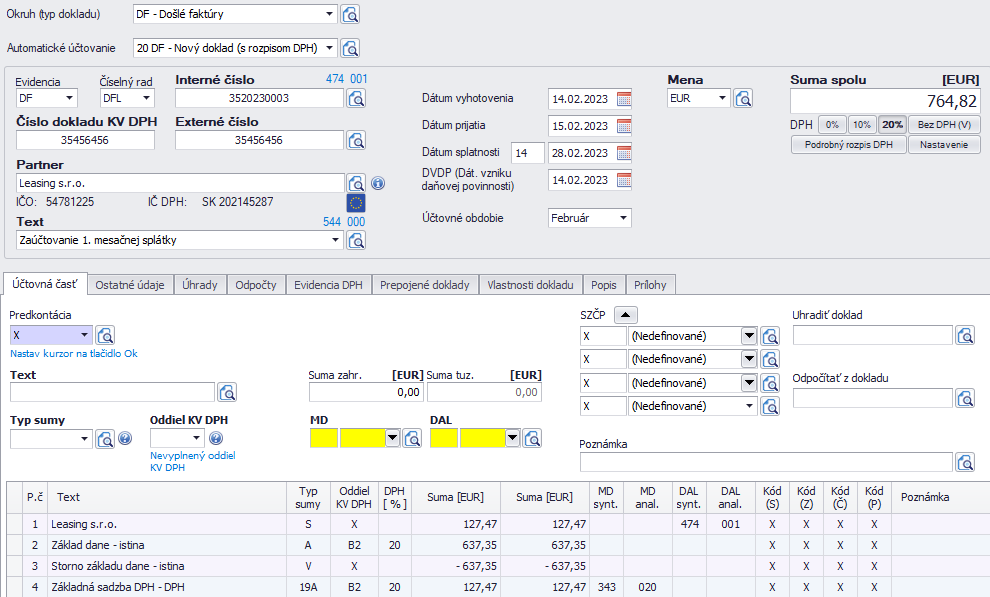

Zaúčtovanie DPH z 1. zvýšenej splátky

O prvej zvýšenej splátke neúčtujeme z dôvodu, že je už zahrnutá v obstarávacej cene a zaúčtovaná v 1. účtovnom prípade na účtoch 042.000/474.001.

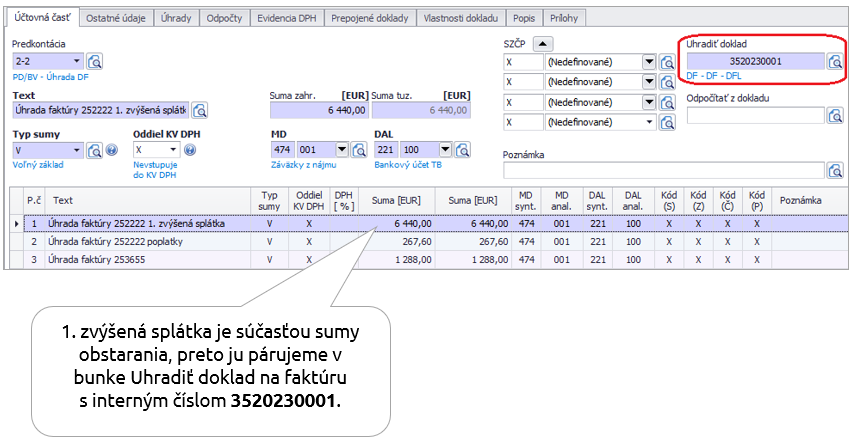

Zaúčtovanie úhrad v okruhu BV:

- 1. zvýšenej splátky

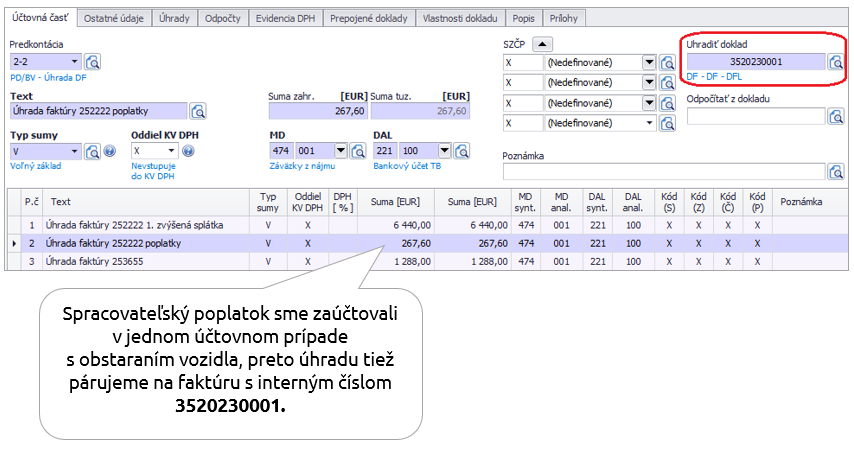

- Spracovateľského poplatku

- DPH z 1. zvýšenej splátky

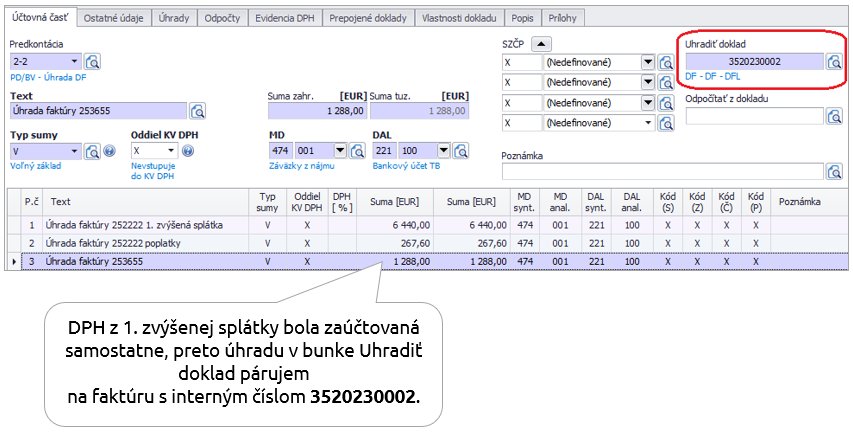

Zaúčtovanie 1. mesačnej splátky podľa splátkového kalendára

Úhrada 1. mesačnej splátky v okruhu BV

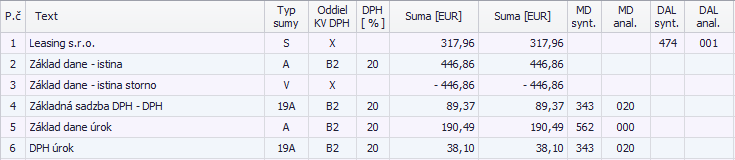

Zaúčtovanie 2. mesačnej splátky

Úhrada 2. mesačnej splátky v okruhu BV

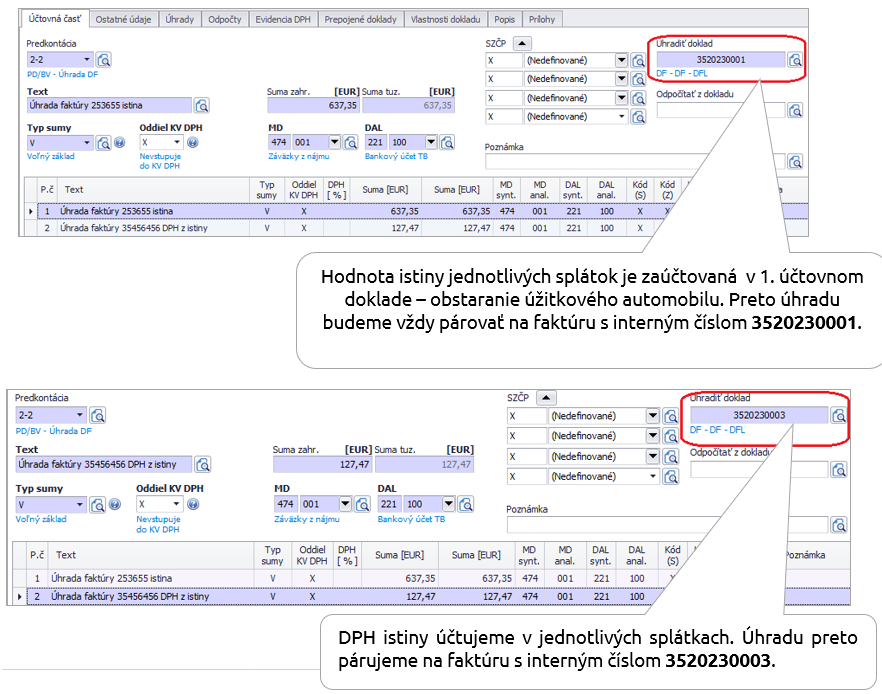

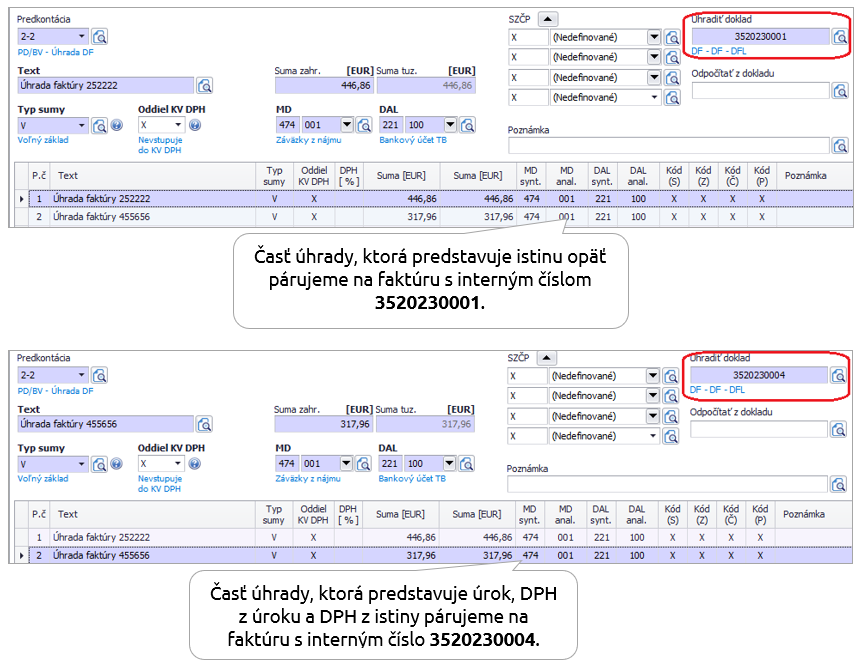

Aj keď lízingovú splátku uhrádzame jednou sumou, v doklade zaúčtujeme dva účtovné zápisy. V jednom zápise hodnotu istiny spárujeme s faktúrou č. 3520230001 a v druhom zápise hodnotu ostatných položiek splátky (úrok, DPH z úroku, DPH z istiny a pod.) spárujeme s faktúrou č. 3520230004. Dosiahneme tak, že predpis a úhrada záväzku budú správne saldokontne vysporiadané.

Rovnaký postup pre evidovanie predpisu splátky a úhrady budeme opakovať podľa rozpisu splátok. V našom príklade sa splátky uhrádzajú vždy k 7. dňu v mesiaci, čomu zodpovedajú dátumy na DF.

Hodnotu istiny zaúčtujeme do nákladov v podobe odpisov. Môžeme na to využiť Evidenciu – Dlhodobý majetok.

Od 1.1.2015 bol zrušený typ daňového odpisu lízing. Je potrebné použiť typ daňového odpisu rovnomerný alebo zrýchlený, v závislosti od odpisovej skupiny, do ktorej je daný majetok zaradený.

Zhrnutie: