Osoba registrovaná podľa § 7 a 7a zákona o DPH nie je platiteľom DPH – je iba registrovaná pre daň a má povinnosť odviesť daň v SR bez nároku na odpočítanie dane.

Nastavenie a účtovanie v programe OMEGA

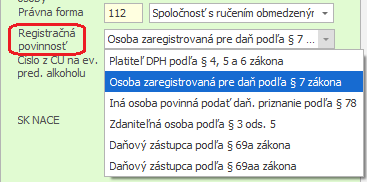

Registračná povinnosť sa v programe nastavuje v menu Firma – Nastavenie – Firemné údaje – v záložke Ostatné údaje. Na základe tohto nastavenia sa vyplní prvá strana daňového priznania DPH.

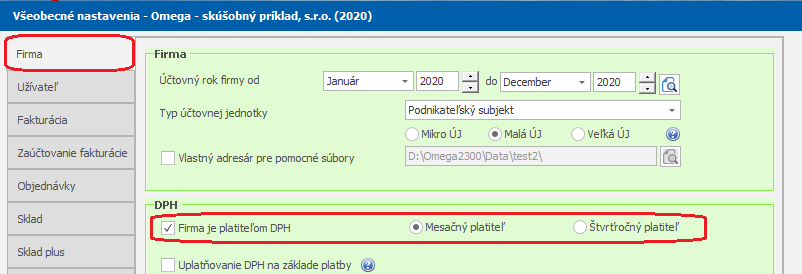

Na obdobie, za ktoré potrebujeme zaúčtovať príslušné doklady, je potrebné zapnúť voľbu Firma je platiteľom DPH a to v menu Firma – Nastavenie – Všeobecné nastavenia – záložka Firma.

Účtovanie zahraničnej došlej faktúry za služby

Faktúra sa účtuje v okruhu zDF pomocou automatického účtovania 73 zDF – EÚ (CM) služba – § 69. Týmto spôsobom sa evidujú zDF z EÚ so samozdanením, tzn. faktúry s nárokom na odpočet DPH.

Nakoľko podľa § 7a zákona o DPH nárok na odpočet DPH nevzniká, je potrebné po zaúčtovaní všetkých účtovných zápisov vymazať zápisy s nárokom na odpočet DPH, tzn. piaty a šiesty riadok. Na štvrtom riadku je nutné doplniť protiúčet k účtu 343, napr. účet obstarania služby.

Účtovanie zahraničnej došlej faktúry za tovar

Zahraničnú DF podľa § 7 zákona o DPH (nadobudnutie tovaru) účtujeme pomocou automatického účtovania 72 zDF – EÚ tovar § 11 – 20 % DPH so smerovaním do riadkov 07 pre základ dane a 08 pre DPH so zaúčtovaním na účet obstarania tovaru napr. 504 (Pre 10 % sadzbu zadáme typy súm 05 a 06). Aj v tomto prípade vymažeme účtovné zápisy s nárokom na odpočet DPH.

Účtovanie dobropisu

Zahraničný DD k prijatej službe bez nároku na odpočet DPH je potrebné v programe OMEGA zaúčtovať cez dva doklady – zDD a zID uvedeným spôsobom:

- V okruhu zDD je možné použiť vzor 89zDD – EÚ zníženie ceny §25/§53 (dobropis). Po zaúčtovaní všetkých účtovných zápisov je potrebné vymazať tretí, štvrtý, piaty a šiesty riadok, zostanú len prvé dva. V dopropise sa účtuje len o oprave záväzkového a nákladového účtu s typmi súm Sa V.

Zahraničný DD k prijatému tovaru účtujeme rovnakým spôsobom, len pri oprave základu dane zadáme účet obstarania tovaru napr. 504.100.2. Oprava základu dane a DPH sa zaúčtuje v okruhu zID dvoma účtovnými zápismi. Sumy je potrebné zadať s mínusovými znamienkami.

a) Opravný doklad ku službe – pre opravu odvodu DPH evidujeme doklad s typmi súm 2611 pre základ dane a 2712 pre DPH.

Zahraničný DD k prijatému tovaru účtujeme rovnakým spôsobom, len pri oprave základu dane zadáme účet obstarania tovaru napr. 504.100.2. Oprava základu dane a DPH sa zaúčtuje v okruhu zID dvoma účtovnými zápismi. Sumy je potrebné zadať s mínusovými znamienkami.

a) Opravný doklad ku službe – pre opravu odvodu DPH evidujeme doklad s typmi súm 2611 pre základ dane a 2712 pre DPH.

b)Opravný doklad k nadobudnutiu tovaru – pre opravu odvodu DPH použijeme typy súm 2607 pre základ dane a 2708 pre DPH (Pre 10 % sadzbu zadávame typy súm 2605 a 2706).

b)Opravný doklad k nadobudnutiu tovaru – pre opravu odvodu DPH použijeme typy súm 2607 pre základ dane a 2708 pre DPH (Pre 10 % sadzbu zadávame typy súm 2605 a 2706).