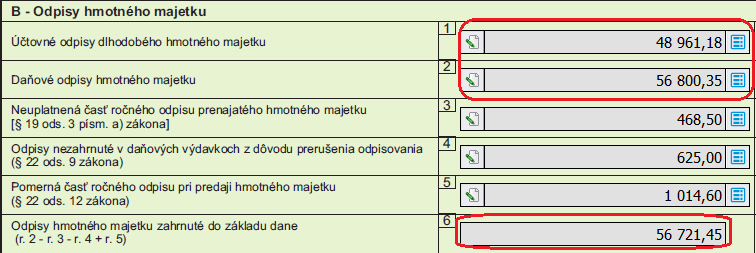

Pri načítaní Daňového priznania k dani z príjmov právnických osôb (DPPO) cez menu Prehľady – Daň z príjmov PO program automaticky naplní tabuľku B – odpisy hmotného majetku na 5. strane.

Do DPPO vstupujú odpisy iba dlhodobého hmotného majetku. Hodnoty sa načítavajú z menu Evidencia – Dlhodobý majetok. Nenačítavajú sa z dokladov v účtovníctve.

Do riadku 2 – Daňové odpisy hmotného majetku sa automaticky načíta:

- pomerný daňový odpis pripadajúci na počet mesiacov od zaradenia majetku do užívania v prípade, ak bol majetok zaradený počas aktuálneho zdaňovacieho obdobia (ďalej ZO),

- daňový odpis za celé ZO v prípade, ak bol majetok zaradený do užívania na začiatku aktuálneho ZO,

- celý ročný daňový odpis v ďalších rokoch odpisovania, pripadajúci na dané ZO,

- pomerná časť odpisu majetku neuplatnená v 1. roku odpisovania, v prípade ak sa majetok v aktuálnom ZO odpisuje posledný rok,

- daňový odpis majetku, u ktorého je v aktuálnom ZO prerušené daňové odpisovanie – zobrazuje sa suma daňového odpisu, ktorý by sa uplatnil, ak by neboli daňové odpisy prerušené,

- ak sa majetok v aktuálnom ZO prenajímal, načíta sa suma daňového odpisu akoby majetok nebol prenajímaný – suma bez limitácie do výšky príjmov z prenájmu,

- ak je majetok využívaný aj na osobnú potrebu – načíta sa suma daňového odpisu bez zohľadnenia súkromného využívania (celý ročný daňový odpis) – nedaňový odpis sa uvádza ako pripočítateľná položka v riadku 15 tabuľky A,

- daňový odpis vypočítaný časovou a výkonovou metódou odpisovania.

V riadku 2 sa nenačítava pomerný daňový odpis, ktorý sa v programe OMEGA počíta pri type vyradenia Predaj – Odpis v roku vyradenia, nakoľko tento údaj sa uvádza osobitne v riadku 5 – Pomerná časť ročného odpisu pri predaji hmotného majetku.

Zostavy evidencie majetku a DPPO tabuľka B

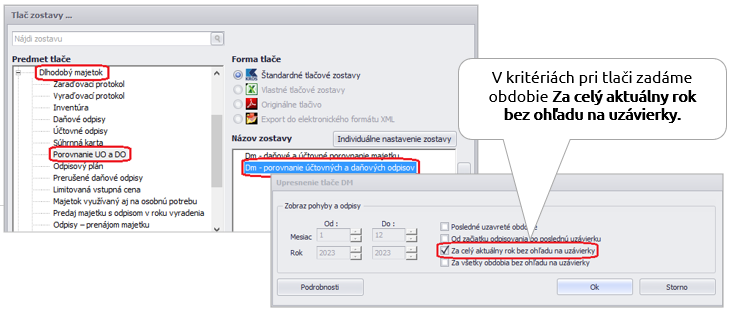

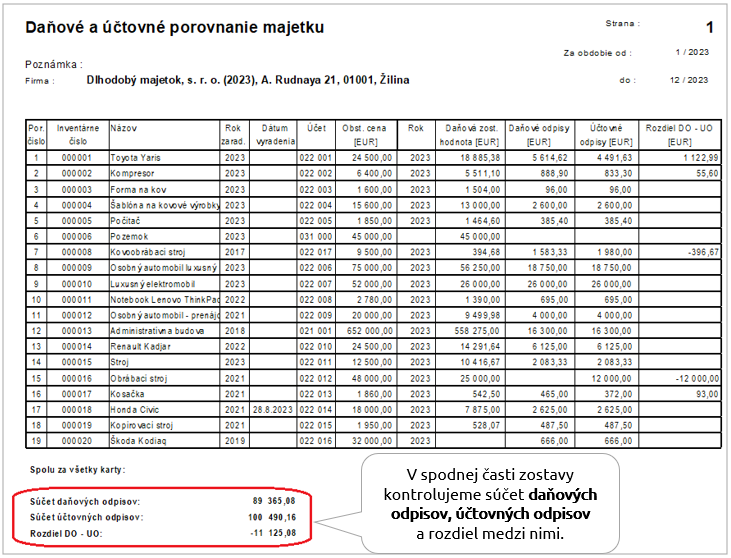

Jednotlivé hodnoty z tabuľky B si môžeme skontrolovať v Evidencii dlhodobého majetku v rámci viacerých lačových zostáv. V tlačovej zostave Porovnanie účtovných a daňových odpisov si skontrolujeme r. 1 – Účtovné odpisy a r. 6 – Daňové odpisy zahrnuté do základu dane.

Ak evidujeme aj nehmotný majetok, je potrebné sumy odpisov v zostave ponížiť o odpisy tohto nehmotného majetku, nakoľko v DPPO sa nachádzajú údaje len o hmotnom majetku.

Rozdiel medzi účtovnými a daňovými odpismi sú prenesené na 2. stranu ako pripočítateľná alebo odpočítateľná položka, podľa charakteru buď do riadku 150 alebo 250:

- Ak sú účtovné odpisy > ako daňové odpisy, rozdiel sa doplní do riadku 150 (zvýši základ dane).

- Ak sú účtovné odpisy < ako daňové odpisy, rozdiel sa doplní do riadku 250 (zníži základ dane).

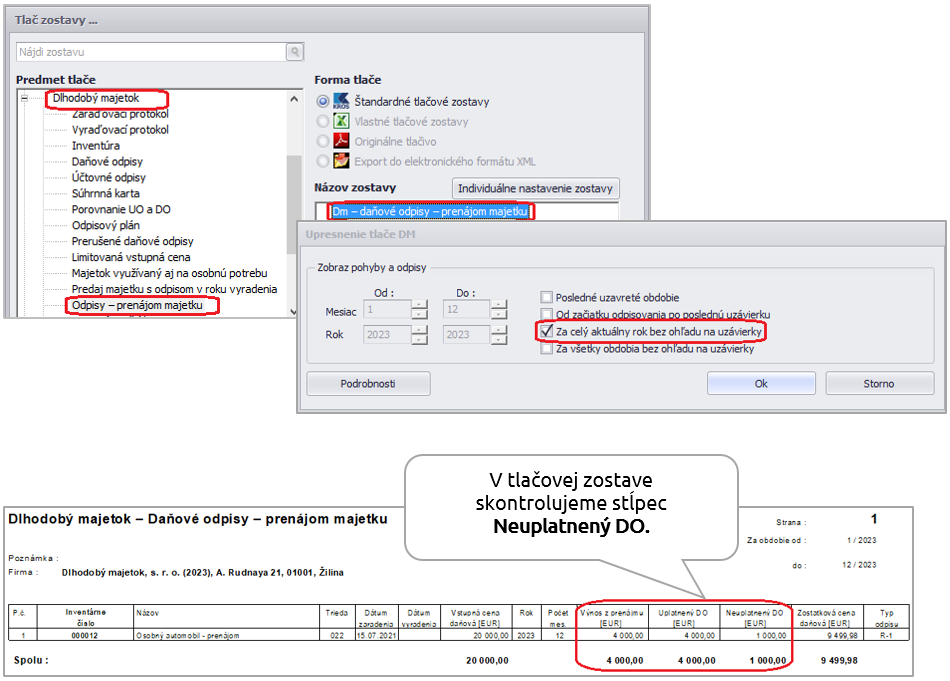

Riadok 3 v tabuľke B obsahuje neuplatnenú časť ročného odpisu dlhodobého hmotného majetku, ktorý bol počas zdaňovacieho obdobia poskytovaný na prenájom.

Túto hodnotu je možné skontrolovať v tlačovej zostave Dm – daňové odpisy – prenájom majetku, kde hodnotu neuplatnených daňových odpisov z prenájmu porovnáme s hodnotou uvedenou v daňovom priznaní. Rovnako si overíme, či sú v zostave všetky karty majetku, ktorí sme v danom ZO poskytli na prenájom.

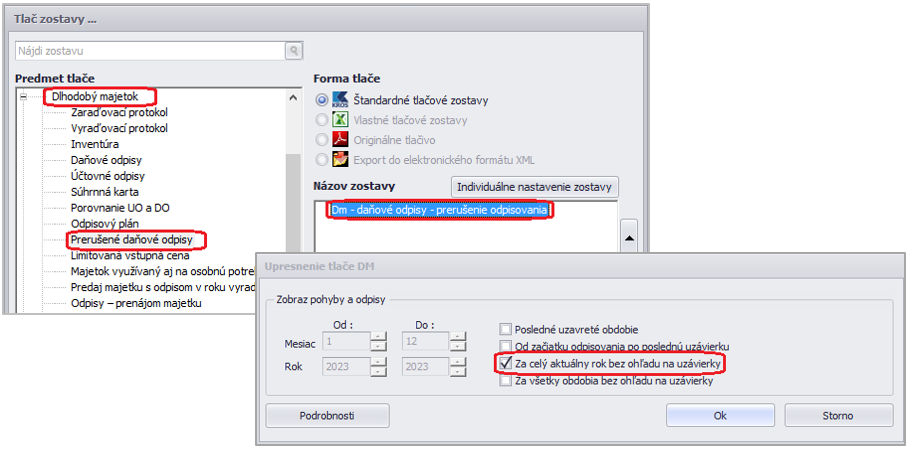

Hodnotu odpisov nezahrnutých v daňových výdavkoch z dôvodu prerušenia odpisovania, ktoré vstupujú do riadku 4, si môžeme skontrolovať v tlačovej zostave Prerušené daňové odpisy – Dm – daňové odpisy – prerušenie odpisovania.

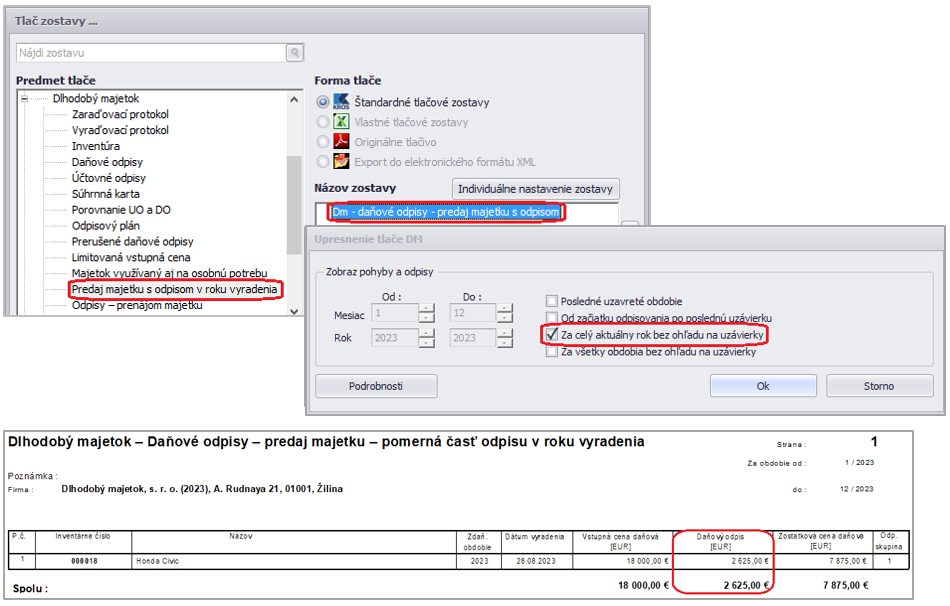

Riadok 5 obsahuje pomernú časť ročného odpisu pri predaji hmotného majetku. Túto hodnotu kontrolujeme prostredníctvom tlačovej zostavy Dm daňové odpisy – predaj majetku s odpisom.

V prípade, že chceme údaje v tabuľke B – Odpisy hmotného majetku zadať ručne, alebo ich upraviť, zapneme voľbu – Vlastná suma. Následne bude možné vpisovať do poľa vlastnú hodnotu odpisov.

V dokumente vychádzame zo vzoru DPPO platného na rok 2023.

Informácie v dokumente sú spracované k právnemu stavu platnému ku dňu jeho publikácie.

![]()