Dlhodobý majetok

Inventarizáciu hmotného majetku (okrem zásob a peňažných prostriedkov v hotovosti) môže účtovná jednotka vykonať aj v inej lehote ako ku každému dňu, ku ktorému sa zostavuje riadna, príp. mimoriadna účtovná závierka. Táto lehota však nesmie prekročiť štyri roky.

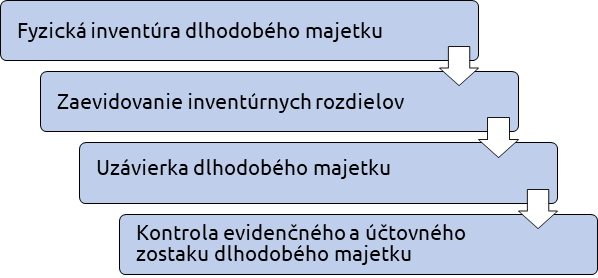

Inventarizácia dlhodobého majetku pozostáva z týchto krokov:

Fyzická inventúra dlhodobého majetku

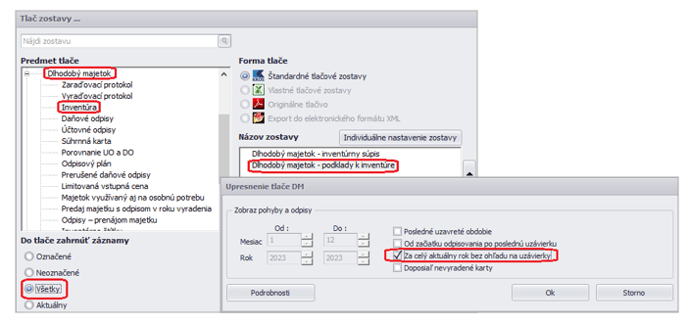

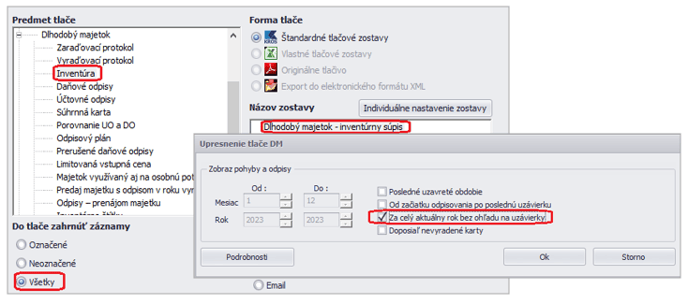

Pomocou fyzickej inventúry zisťujeme skutočný stav majetku. Pred vykonaním inventúry si vytlačíme cez menu Evidencia – Dlhodobý majetok – Tlač – Inventúra zostavu Podklad k inventúre. Na základe tohto podkladu vykonáme samotnú fyzickú inventúru.

Zaevidovanie inventúrnych rozdielov

V prípade zistenia inventúrnych rozdielov postupujeme nasledovne:

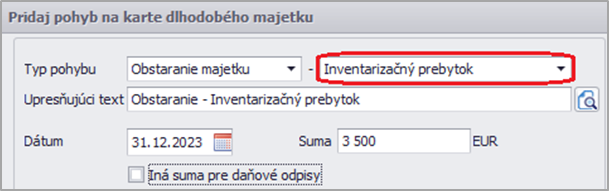

Ak sme zistili prebytok majetku, cez menu Evidencia – Dlhodobý majetok pridáme novú kartu majetku pomocou tlačidla Pridaj. Následne pridáme pohyb Obstaranie – Inventarizačný prebytok.

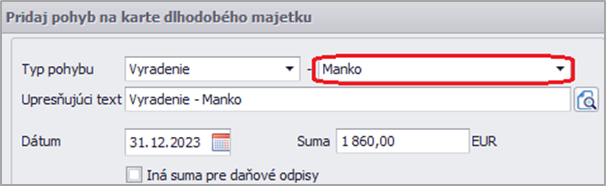

Ak sme fyzickou inventúrou zistili manko, v evidencii majetku na príslušnej karte majetku pridáme pohyb Vyradenie – Manko.

Po zaevidovaní a zaúčtovaní inventúrnych rozdielov si v ďalšom kroku vytlačíme Inventúrny súpis . Vytlačíme ho opäť cez menu Evidencia – Dlhodobý majetok – Tlač – Inventúra.

Uzávierka majetku

Po vykonaní inventúry majetku a zaevidovaní inventúrnych rozdielov vytvoríme poslednú uzávierku účtovných odpisov a tiež daňovú uzávierku.

Uzávierku vytvoríme cez menu Firma – Uzávierka – Dlhodobý majetok. Prípadne priamo v menu Evidencia – Dlhodobý majetok pomocou tlačidla Uzávierka/Zaúčtovanie odpisov v ľavom dolnom rohu formulára.

Uzávierku účtovných odpisov dlhodobého majetku vykonáme podľa nastavenia periodicity účtovných odpisov, t. j. mesačne, kvartálne alebo ročne. Periódu účtovných odpisov si nastavíme cez záložku Funkcie - Nastavenie DM. V tomto formulári nastavujeme aj automatické zaúčtovanie interného dokladu s odpismi. Ak je táto funkcia vypnutá, je potrebné odpisy zaúčtovať ručne.

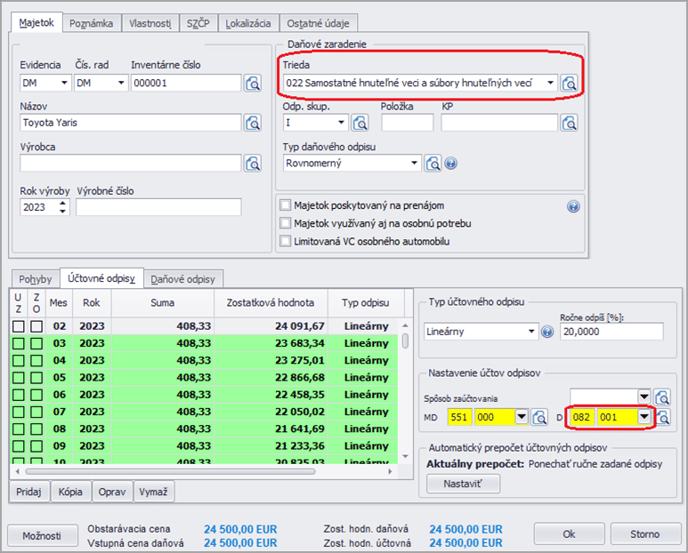

Pri vytváraní uzávierky účtovných odpisov je potrebné mať správne nastavené účty na karte dlhodobého majetku, a to priamo v záložke Účtovné odpisy. Účet oprávok pre zaúčtovanie odpisov musí zodpovedať vybranej triede majetku (napr. majetku zaradenému v triede 022 zodpovedá účet oprávok 082). V opačnom prípade program nedovolí vykonať uzávierku.

Pri vytváraní uzávierky účtovných odpisov je potrebné mať správne nastavené účty na karte dlhodobého majetku, a to priamo v záložke Účtovné odpisy. Účet oprávok pre zaúčtovanie odpisov musí zodpovedať vybranej triede majetku (napr. majetku zaradenému v triede 022 zodpovedá účet oprávok 082). V opačnom prípade program nedovolí vykonať uzávierku.

Kontrola evidenčného a účtovného stavu majetku

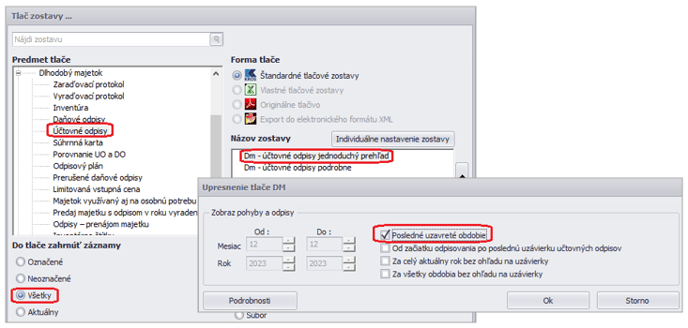

Po uzávierke majetku skontrolujeme evidenčný zostatok majetku s Hlavnou knihou. Evidenčný zostatok kontrolujeme ku poslednej uzávierke pomocou zostavy Účtovné odpisy jednoduchý prehľad.

Pre lepšiu kontrolu si môžeme cez tlačidlo Podrobnosti nastaviť rôzne zoskupenia kariet majetku. Odporúčame zoskupiť karty napríklad podľa syntetického a analytického účtu zaradenia majetku a zapnúť voľbu Vypočítať súčet za skupinu.

Pre lepšiu kontrolu si môžeme cez tlačidlo Podrobnosti nastaviť rôzne zoskupenia kariet majetku. Odporúčame zoskupiť karty napríklad podľa syntetického a analytického účtu zaradenia majetku a zapnúť voľbu Vypočítať súčet za skupinu.

Pre správne zobrazenie evidenčného stavu odporúčame v tlačovej zostave cez tlačidlo Podrobnosti nastaviť aj tlač vyradeného majetku.

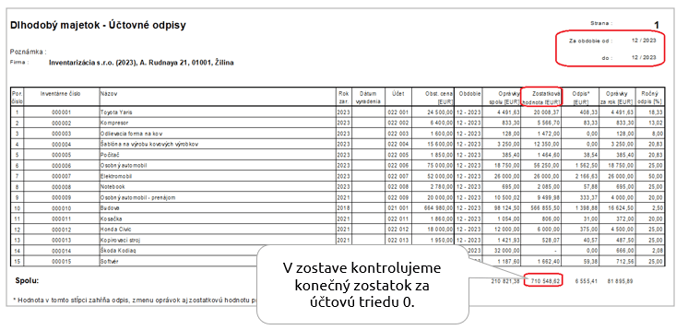

V tlačovej zostave kontrolujeme sumy v stĺpci Zostatková hodnota:

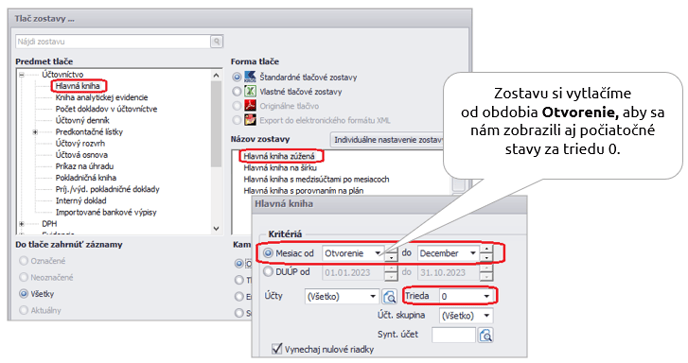

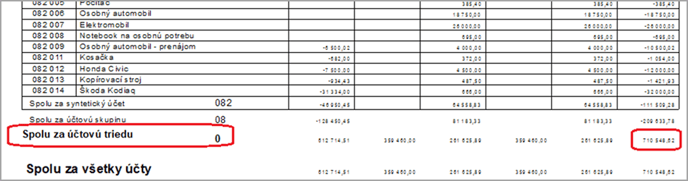

Účtovný zostatok overíme v Hlavnej knihe, ktorú si vytlačíme cez menu Prehľady – Hlavná kniha – Hlavná kniha zúžená. Hodnoty v Hlavnej knihe a zostave Dlhodobý majetok – Účtovné odpisy musia byť zhodné.

V zostave kontrolujeme konečný zostatok za účtovú triedu 0.

Krátkodobý majetok

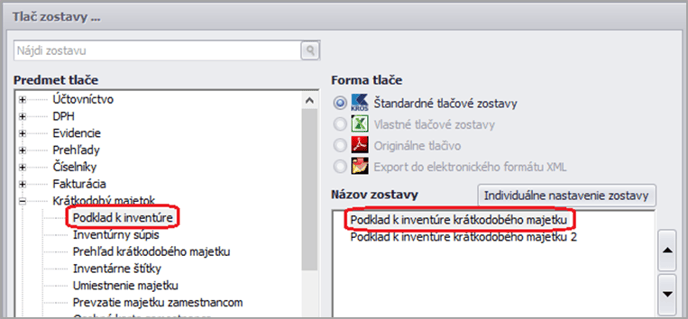

Pred vykonaním fyzickej inventúry je potrebné vytlačiť cez menu Evidencia – Krátkodobý majetok – Tlač zostavu Podklad k inventúre.

Na základe danej zostavy vykonáme fyzickú inventúru. V prípade zistenia inventúrnych rozdielov je potrebné zaevidovať ich do evidencie krátkodobého majetku a následne zaúčtovať do evidencie účtovných dokladov.

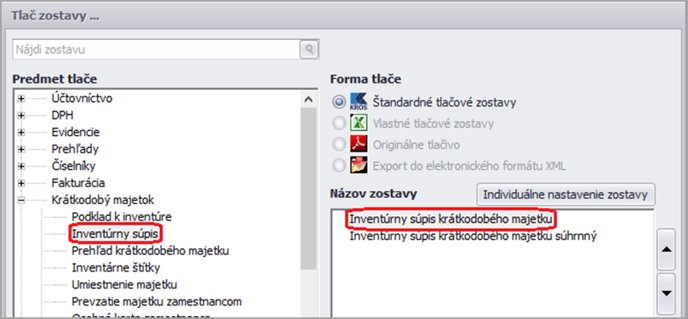

Po zaevidovaní a zaúčtovaní inventúrnych rozdielov je možné vytlačiť Inventúrny súpis krátkodobého majetku.

![]()