1. Dlhodobý majetok

1.1 Fyzická inventúra dlhodobého majetku – zaevidovanie zistených rozdielov

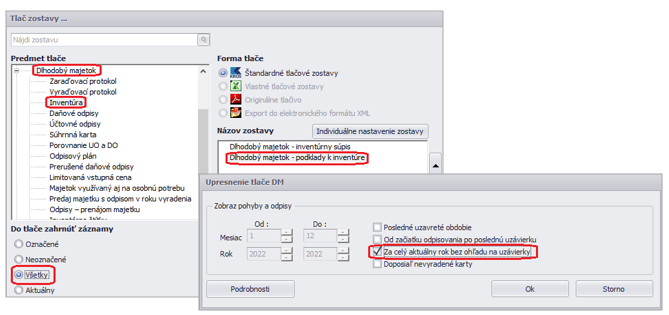

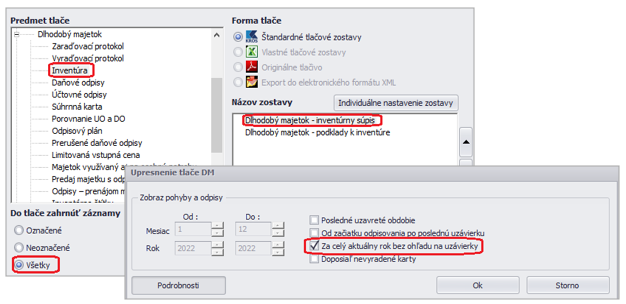

Pomocou fyzickej inventúry zisťujeme skutočný stav majetku. Pred vykonaním inventúry si vytlačíme cez menu Evidencia – Dlhodobý majetok – Tlač – Inventúra zostavu Podklad k inventúre. Na základe tohto podkladu vykonáme samotnú fyzickú inventúru.

V prípade zistenia inventúrnych rozdielov postupujeme nasledovne:

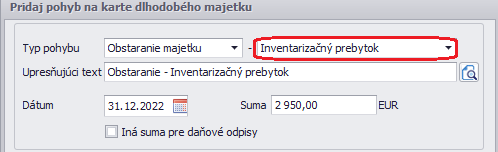

Ak sme zistili prebytok majetku, cez Evidencia – Dlhodobý majetok pridáme novú kartu majetku pomocou tlačidla Pridaj. Následne pridáme pohyb Obstaranie.

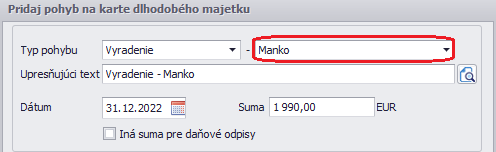

Ak sme fyzickou inventúrou zistili manko, v evidencii majetku na príslušnej karte majetku pridáme pohyb Vyradenie.

Po zaevidovaní a zaúčtovaní inventúrnych rozdielov si v ďalšom kroku vytlačíme Inventúrny súpis.

Lehota na vykonanie inventarizácie dlhodobého hmotného majetku je najmenej raz za štyri roky.

1.2 Uzávierka majetku

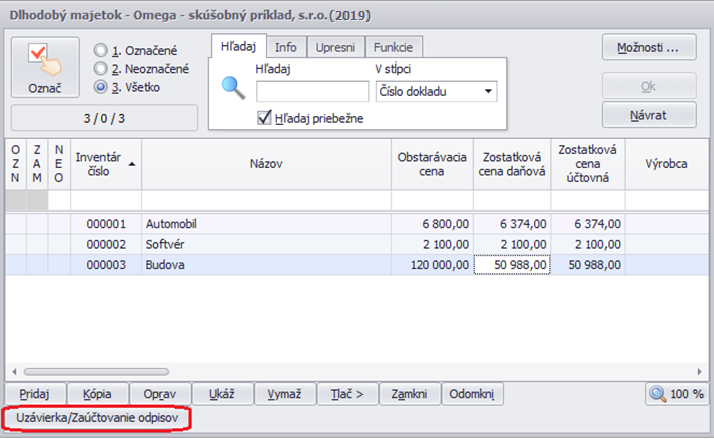

Po vykonaní inventúry majetku a zaevidovaní inventúrnych rozdielov vytvoríme poslednú uzávierku účtovných odpisov a tiež daňovú uzávierku. Uzávierku vytvoríme cez menu Firma – Uzávierka – Dlhodobý majetok. Prípadne priamo v menu Evidencia – Dlhodobý majetok – cez tlačidlo Uzávierka/Zaúčtovanie odpisov v ľavom dolnom rohu formulára.

Účtovnú uzávierku dlhodobého majetku vykonáme podľa nastavenia periodicity účtovných odpisov, t. j. mesačne, kvartálne alebo ročne. Periódu účtovných odpisov si môžeme nastaviť cez záložku Funkcie – Nastavenie DM.

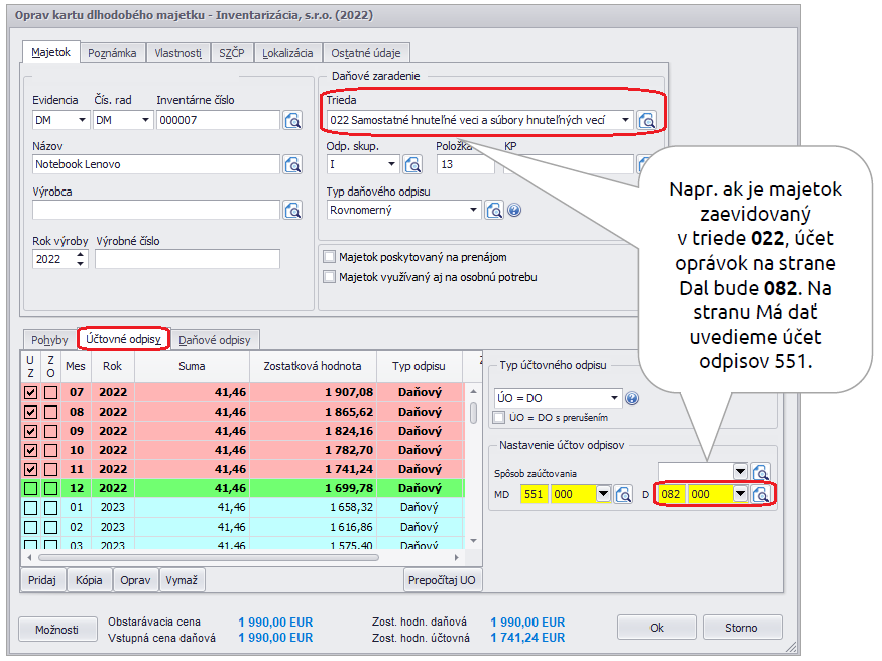

Pri vytváraní účtovnej uzávierky je potrebné mať správne nastavené účty na karte dlhodobého majetku, a to priamo v záložke Účtovné odpisy.

1.3 Kontrola evidenčného a účtovného stavu majetku

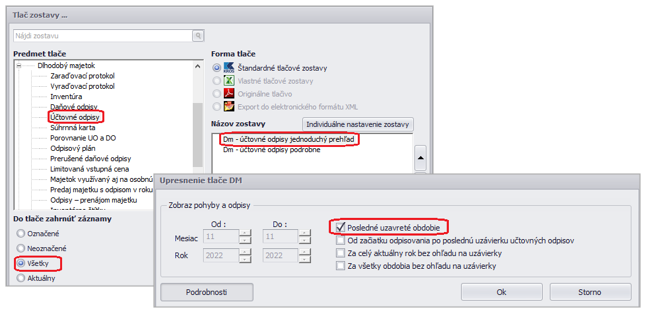

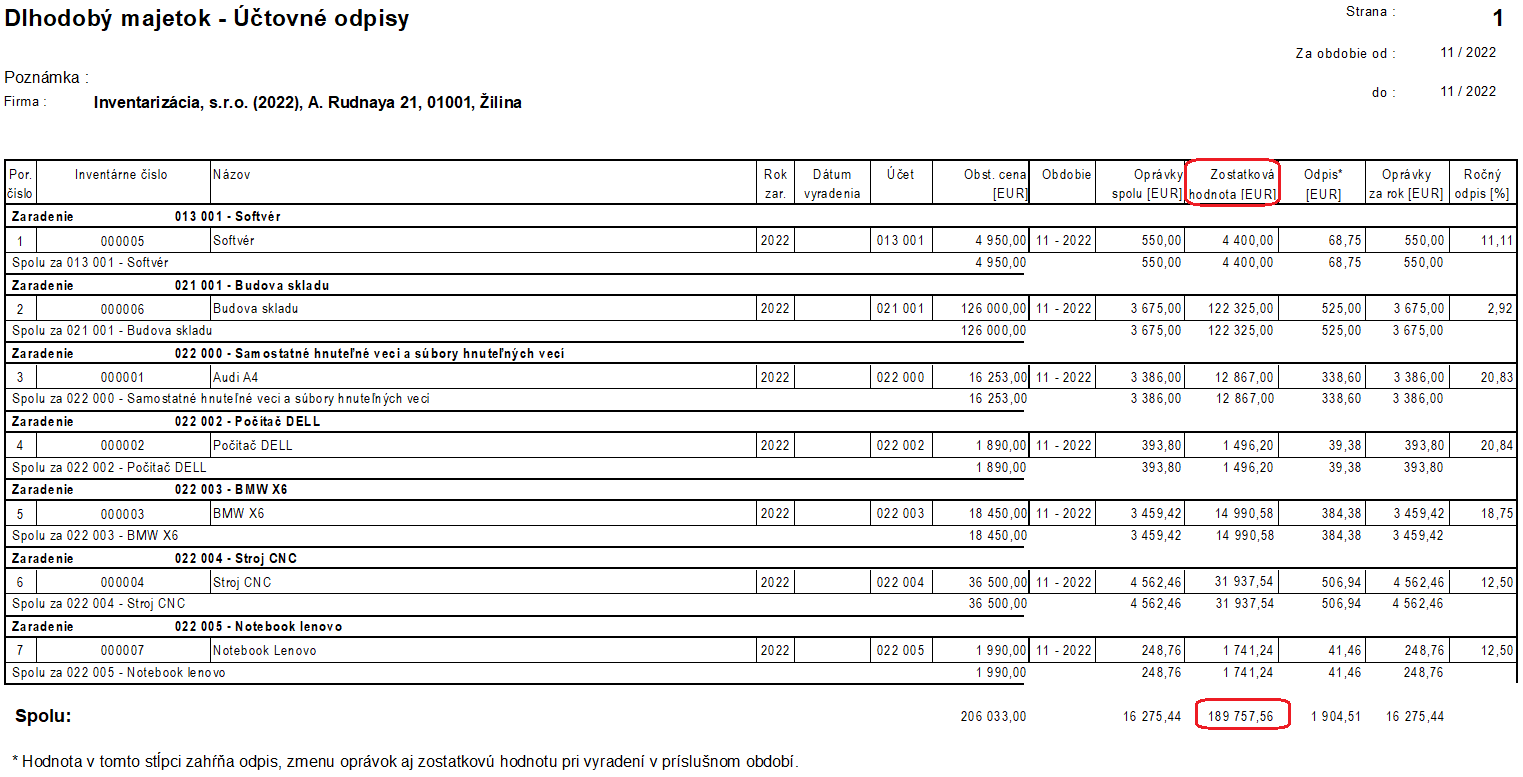

Po uzávierke majetku skontrolujeme evidenčný zostatok majetku s Hlavnou knihou. Evidenčný zostatok kontrolujeme ku poslednej uzávierke pomocou zostavy Účtovné odpisy jednoduchý prehľad.

V tlačovej zostave kontrolujeme sumy v stĺpci Zostatková hodnota:

Pre správny evidenčný stav odporúčame v tlačovej zostave cez tlačidlo Podrobnosti nastaviť tlač aj vyradeného majetku.

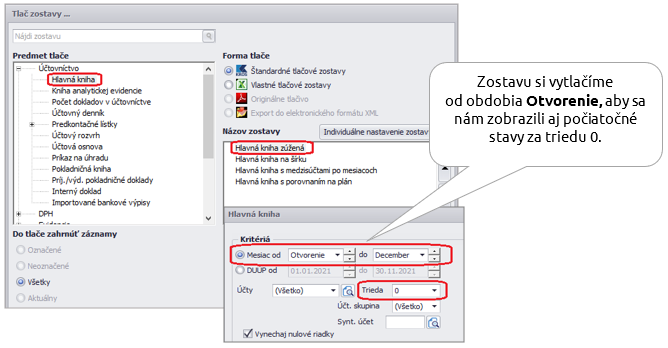

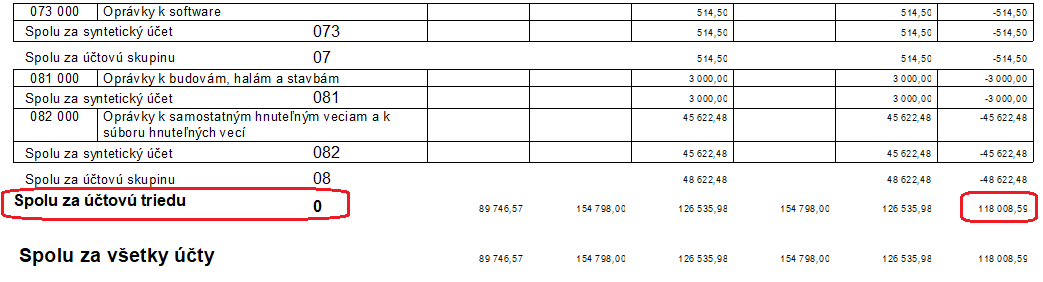

Účtovný zostatok overíme v Hlavnej knihe, ktorú si vytlačíme cez menu Prehľady – Hlavná kniha – Hlavná kniha zúžená.

V zostave kontrolujeme konečný zostatok za účtovnú triedu 0.

Hodnoty v hlavnej knihe a zostave Dlhodobý majetok – Účtovné odpisy musia byť zhodné.

1.4 Najčastejšie dôvody rozdielu medzi hlavnou knihou a účtovnými odpismi

- Nie sú zaúčtované všetky účtovné odpisy, prípadne iné pohyby majetku (technické zhodnotenie, zníženie ceny, vyradenie, a iné).

- Duplicitné zaúčtovanie účtovných odpisov alebo pohybov majetku.

- Na karte majetku sú zadané iné účty pre odpisy a oprávky, ako boli použité v účtovníctve.

- V účtovnej triede 0 sa môže nachádzať aj majetok, ktorý zatiaľ nebol zaradený. V takom prípade bude v hlavnej knihe zostatok na účtoch 041, 042, 043, prípadne preddavky na 051, 052 a 053. V danej situácii bude evidenčný zostatok majetku nižší ako hodnota konečného zostatku triedy 0 v hlavnej knihe.

2. Krátkodobý majetok

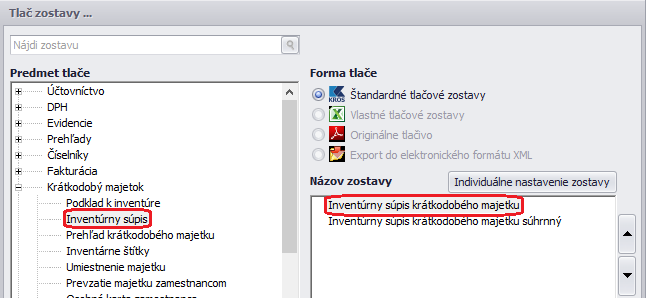

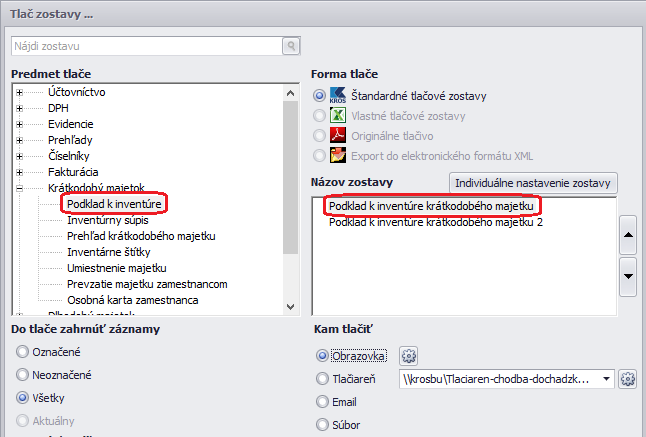

Pred vykonaním fyzickej inventúry je potrebné vytlačiť cez menu Evidencia – Krátkodobý majetok – Tlač zostavu Podklad k inventúre.

Na základe danej zostavy vykonáme fyzickú inventúru. V prípade zistenia inventúrnych rozdielov je potrebné zaevidovať ich do evidencie krátkodobého majetku a následne zaúčtovať do evidencie účtovných dokladov.

Po zaevidovaní a zaúčtovaní inventúrnych rozdielov je možné vytlačiť Inventúrny súpis krátkodobého majetku.