Evidencia a zápočet daňovej licencie v DPPO 2020

Od 1. 1. 2018 je daňová licencia zrušená podľa prechodného ustanovenia § 52zk zákona o dani z príjmov. To znamená, že za príslušné zdaňovacie obdobie v roku 2019 sa už daňová licencia neplatí, ale ešte stále je možné ju započítať.

Podmienky zápočtu daňovej licencie z predchádzajúcich zdaňovacích období:

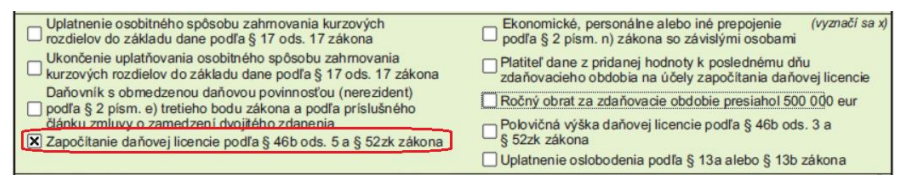

- Zapnutá voľba na 1. strane tlačiva – Započítanie daňovej licencie podľa § 46b ods. 5 a § 52zk zákona.

- Vyplnená tabuľka K – Evidencia a zápočet daňovej licencie podľa § 46b a 52zk zákona, ktorá sa nachádza na strane 9.

- V zdaňovacom období 2020 je možné započítať daňovú licenciu zaplatenú za rok 2017, ak je zdaňovacím obdobím kalendárny rok. Ak je zdaňovacím obdobím hospodársky rok 2020/2021 započítame licenciu z hospodárskeho roka 2017/2018.

- Pri zápočte daňovej licencie v zdaňovacom období 2020 budeme stále pracovať s tzv. hypotetickou daňovou licenciou.

- Započítať zaplatenú daňovú licenciu môžeme maximálne do sumy kladného rozdielu skutočnej vykázanej dane na riadku 800 a hypotetickej daňovej licencie z riadku 900.

Hypotetická daňová licencia

Výška daňovej licencie sa odvíja od ročného obratu daňovníka a od toho, či daňovník je alebo nie je platiteľom DPH, pričom obe kritéria sa posudzujú k poslednému dňu zdaňovacieho obdobia.

Ak daňovník nezapočítava zaplatenú daňovú licenciu z predchádzajúcich rokov, tak voľby na prvej strane tlačiva ostanú vypnuté. Nevypĺňa sa žiadna voľba vrátane výberu Platiteľ dane z pridanej hodnoty k poslednému dňu zdaňovacieho obdobia, a to aj napriek tomu, že firma je platiteľom DPH.

V prípade, že nebude zapnutá voľba Započítanie daňovej licencie na 1. stane DPPO, tak riadky 900, 910, 920 a 1000 sa nevypĺňajú. OMEGA ich automaticky zneprístupní.

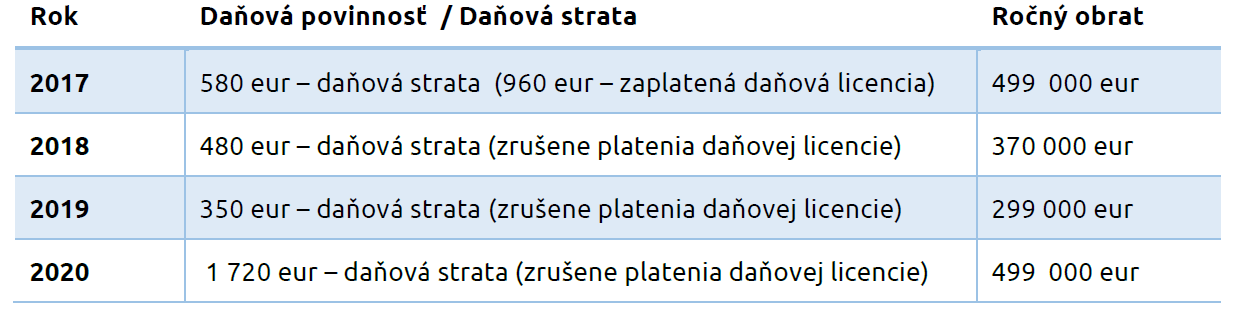

Daňovník vykázal za zdaňovacie obdobie 2020 daňovú stratu vo výške 1 720 eur. V roku 2017 vykázal tiež daňovú stratu, takže v tomto roku daňovník zaplatil daňovú licenciu vo výške 960 eur, pretože jeho obrat bol 499 000 eur. V roku 2018 a 2019 dosiahol opäť stratu. Ako bude postupovať v roku 2020 ?

Daňovník vykázal za zdaňovacie obdobie 2020 daňovú stratu vo výške 1 720 eur. V roku 2017 vykázal tiež daňovú stratu, takže v tomto roku daňovník zaplatil daňovú licenciu vo výške 960 eur, pretože jeho obrat bol 499 000 eur. V roku 2018 a 2019 dosiahol opäť stratu. Ako bude postupovať v roku 2020 ?

Daňovník môže daňovú licenciu zo zdaňovacieho obdobia 2017 započítať posledný krát v roku 2020. Avšak v roku 2020 tiež dosiahol stratu, rovnako ako aj za rok 2018 a 2019. V tomto prípade daňovník v roku 2020 v daňovom priznaní vyplní evidenčne tabuľku K aj napriek tomu, že nemá nárok na zápočet daňovej licencie. Na prvej strane tlačiva DPPO nezapne riadky týkajúce sa daňovej licencie. Na riadku 920 nebude uvedená žiadna hodnota, respektíve 0.

Daňovník, ktorého výška dane na riadku 800 je menšia ako hypotetická výška daňovej licencie na riadku 900, postupuje rovnako. Daňovník ani v tomto prípade nemá nárok na zápočet daňovej licencie. Daňovú licenciu iba zaeviduje v tabuľke K.

Daňovník, ktorého výška dane na riadku 800 je menšia ako hypotetická výška daňovej licencie na riadku 900, postupuje rovnako. Daňovník ani v tomto prípade nemá nárok na zápočet daňovej licencie. Daňovú licenciu iba zaeviduje v tabuľke K.

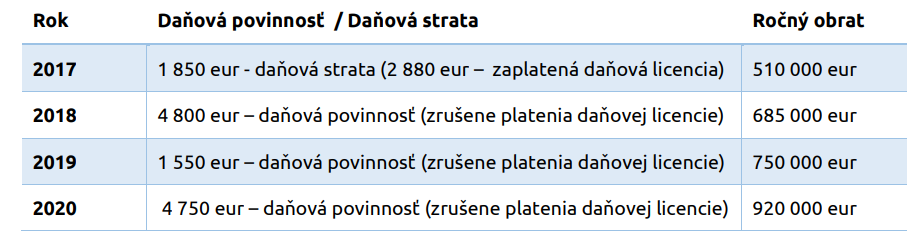

Daňovník za zdaňovacie obdobie 2020 vykázal daň vo výške 4 750 eur, dosiahol ročný obrat 920 000 eur. V roku 2017 vykázal daňovú stratu, dosiahol ročný obrat 510 000 eur – zaplatil daňovú licenciu 2 880 eur. V roku 2018 vykázal daň vo výške 4 800 eur, dosiahol ročný obrat 685 000 eur. V roku 2019 vykázal daň 1 550 eur, dosiahol ročný obrat 750 000 eur. Ako bude postupovať v roku 2020?

Zdaňovacie obdobie 2018 a 2019:

• Daňovník započítal licenciu z roku 2017 už v zdaňovacom období 2018, pretože v tomto roku dosiahol daňovú povinnosť vo výške 4 800 eur. Hypotetická výška daňovej licencie k 31.12. 2018 bola vo výške 2 880 eur. V tomto roku sa daňovník rozhodol započítať sumu 1 920 eur. Vzniknutý rozdiel (2880 -1920), t. j. 960 eur si chcel započítať ešte v budúcnosti.

• Spoločnosť v roku 2019 dosiahla daňovú povinnosť vo výške 1 550 eur. Jej obrat bol vo výške 750 000 eur. Daňovník v tomto roku nezapočítal zvyšnú časť daňovej licencie z roku 2017, pretože daňovník vykázal nižšiu daň ako bola hypotetická daňová licencia.

Zdaňovacie obdobie 2020:

• Na prvej strane tlačiva za rok 2020 zapneme tieto voľby:

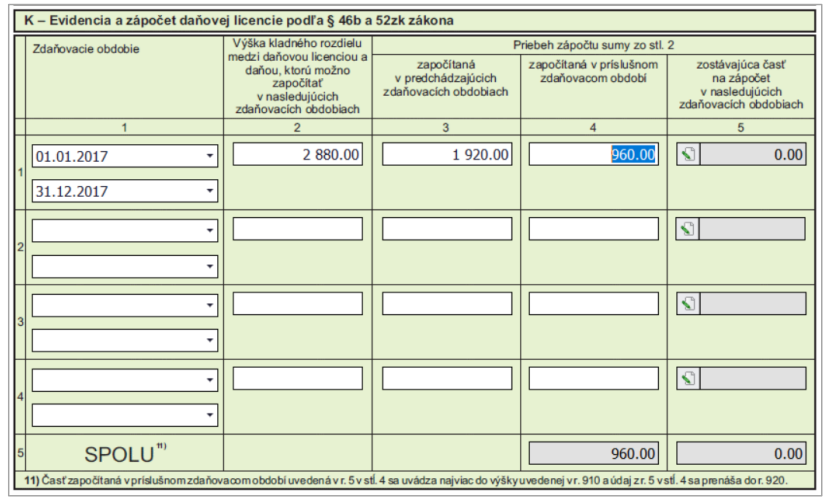

Tabuľka K

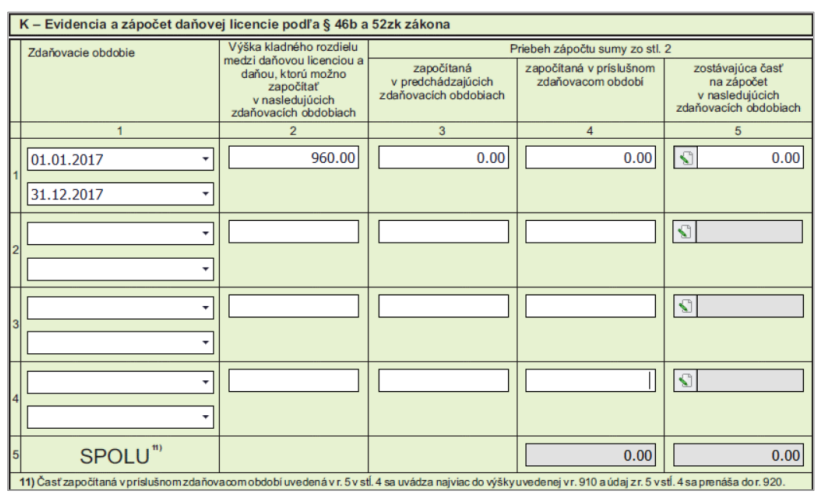

• V stĺpci 1 daňovník uvádza obdobie 01. 01. 2017 do 31. 12. 2017.

• V stĺpci 2 uvádza hypotetickú daňovú licenciu, t. j. 2 880 eur.

• V stĺpci 3 uvádza licenciu, ktorú započítal v predchádzajúcich zdaňovacích obdobiach, t. j. v roku 2018 sumu 1 920 eur.

• V stĺpci 4 uvádza hodnotu daňovej licencie, ktorú si môže započítať v aktuálnom zdaňovacom období, t. j. 960 eur. Tento údaj sa automaticky prenesie na riadok 920.

• V stĺpci 5 uvádza hodnotu 0.

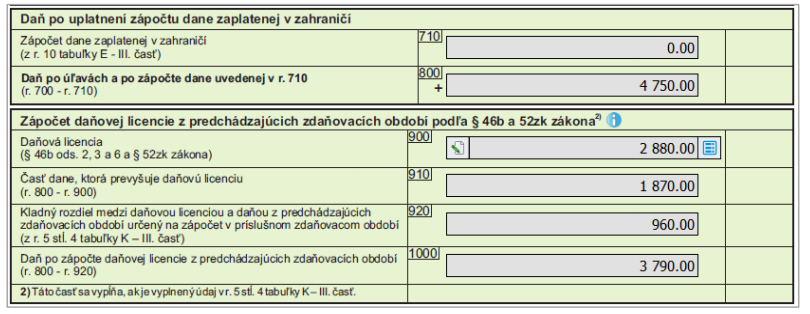

• Na riadku 800 uvedie výslednú daňovú povinnosť za rok 2020, čo je 4 750 eur.

• Na riadku 900 uvedie teoretickú výšku daňovej licencie. V tomto prípade je to 2 880 eur (obrat 920 000 eur).

• Na riadku 910 uvedie časť dane, ktorá prevyšuje daňovú licenciu. Riadok 800 – riadok 900, t. j. 1 870 eur.

• Na riadku 920, program OMEGA automatický doplní hodnotu z riadku 5 v stĺpci 4 Tabuľky K. V tomto prípade je to 960 eur.

• Na riadku 1000 sa uvádza daň po zápočte daňovej licencie ako rozdiel riadkov 800 – 920. V tomto prípade je to 3 790 eur.

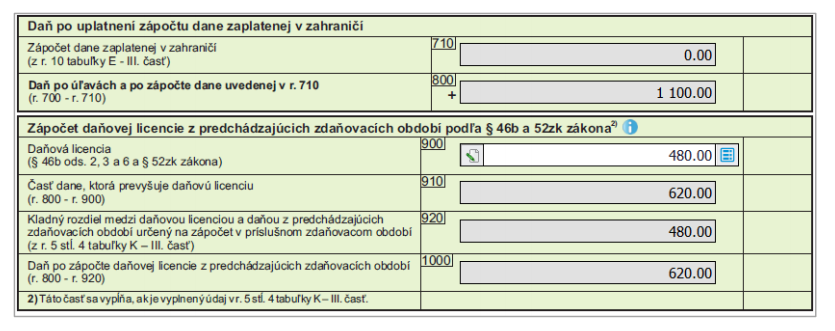

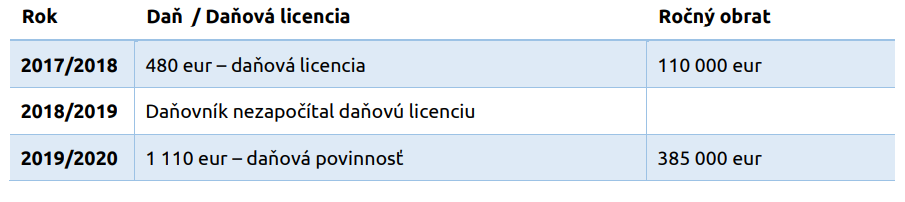

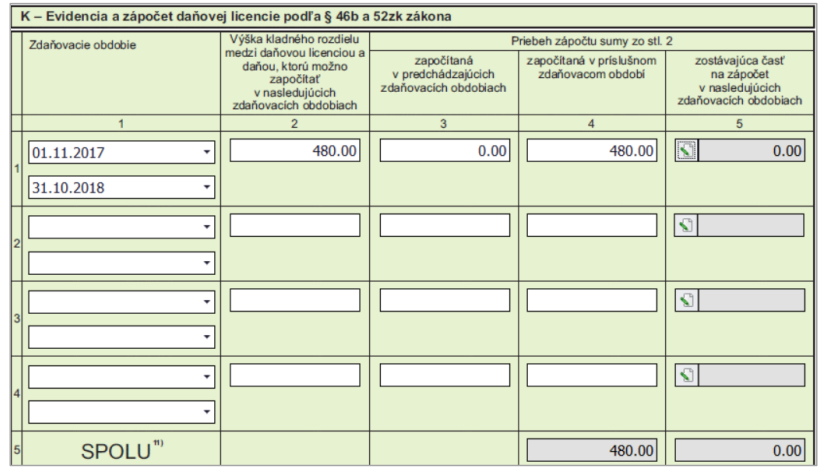

Daňovník neplatiteľ DPH so zdaňovacím obdobím hospodársky rok začatý 01.11.2019 a skončený 31.10.2020 vykázal obrat k poslednému dňu zdaňovacieho obdobia vo výške 385 000 € a daň vo výške 1100 €. V zdaňovacom období hospodárskeho roka 2017/2018 vykázal daňovú stratu a zaplatil daňovú licenciu vo výške 480 eur. Ako bude daňovník postupovať ?

Zdaňovacie obdobie 2019/ 2020:

• Na prvej strane tlačiva zapne tieto voľby :

Tabuľka K

• V stĺpci 1 daňovník uvádza obdobie 01. 11. 2017 do 31. 10. 2018.

• V stĺpci 2 uvádza hypotetickú daňovú licenciu, t. j. 480 eur.

• V stĺpci 4 uvádza hodnotu daňovej licencie, ktorú si môže započítať v aktuálnom zdaňovacom období, t. j. 480 eur. Hodnota je totožná pretože v roku 2019/2020 daňovník využije možnosť a započíta celú sumu daňovej licencie zaplatenej v daňovacom období 2017/2018.

• V stĺpci 5 uvádza sumu 0 eur, pretože v aktuálnom zdaňovacom období vyčerpal celú sumu

daňovej licencie zo zdaňovacieho obdobia 2017/2018 určenú na zápočet.

• Na riadku 800 uvedie výslednú daňovú povinnosť za zdaňovacie obdobie 2019/2020, čo je

1 100 eur.

• Na riadku 900 uvedie hypotetickú výšku daňovej licencie. V tomto prípade je to 480 eur.

• Na riadku 910 uvedie časť dane, ktorá prevyšuje daňovú licenciu. Riadok 800 – riadok 900, t. j. 620 eur.

• Na riadku 920, program OMEGA automaticky doplní hodnotu z Tabuľky K. V tomto prípade je to 480 eur.

• Na riadku 1000 sa uvádza daň po zápočte daňovej licencie ako rozdiel riadkov 800 – 920.V tomto prípade je to 620 eur.