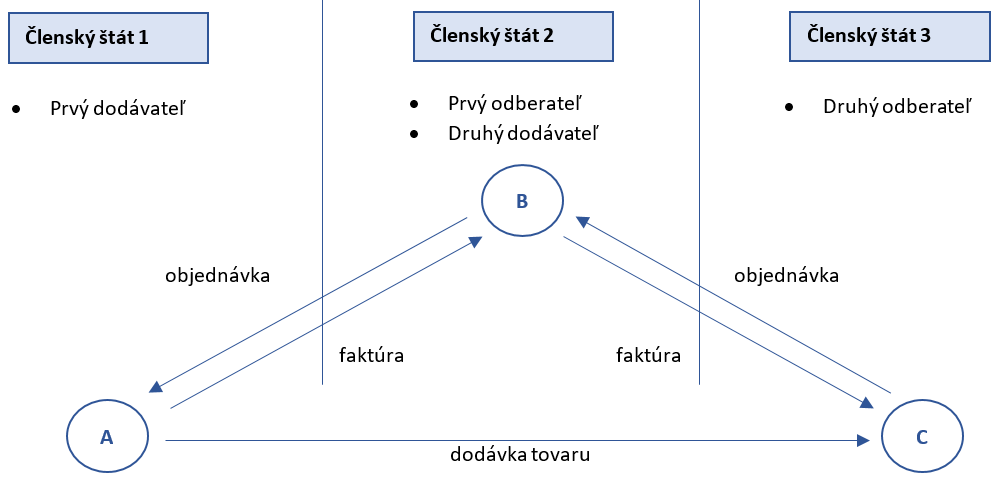

Trojstranným obchodom sa rozumie podľa zákona o DPH:

- Obchod, na ktorom sa zúčastňujú tri podnikateľské subjekty, ktoré sú identifikované pre daň v troch rôznych členských štátoch. Predmetom obchodu je dodanie toho istého tovaru. Tovar je odoslaný alebo prepravený priamo od 1. dodávateľa k 2. odberateľovi z jedného členského štátu do iného členského štátu, bez toho, aby prechádzal tretím štátom.

- Osoby zúčastnené na trojstrannom obchode sa delia podľa svojej pozície na prvého odberateľa (zároveň druhého dodávateľa), druhého odberateľa a prvého dodávateľa.

Slovenský platiteľ DPH v pozícii 1. odberateľa a zároveň 2. dodávateľa (B)

- Z pozície 1. odberateľa vystavíme objednávku prvému dodávateľovi. Na základe objednávky prijmeme od neho zahraničnú došlú faktúru, ktorú zaúčtujeme v okruhu zDF pomocou automatického účtovania 77 zDF – EÚ tovar – 1. odberateľ (trojstr. obchod), s typom sumy TOdf.

- Zároveň druhému odberateľovi vystavíme faktúru v okruhu zOF vnulovej sadzbe DPH, s typom sumy TOof a povinným textom „prenesenie daňovej povinnosti“. Faktúra vstupuje do Súhrnného výkazu DPH.

Slovenský platiteľ DPH v pozícii 2. odberateľa (C)

- Na základe objednávky prijme od druhého dodávateľa zahraničnú došlú faktúru, ktorú zaúčtuje so samozdanením v okruhu zDF cez automatické účtovanie 74 zDF – EÚ tovar – druhý odberateľ (trojstr. obchod) s typom sumy 11 a 12 (pre nadobudnutie tovaru) a typom sumy B a 19B (pre odpočítanie dane).

Slovenský platiteľ DPH v pozícii 1. dodávateľa (A)

- Prijal objednávku tovaru z 2. členského štátu od prvého odberateľa, pričom tovar zašle priamo druhému odberateľovi do 3. členského štátu.

- Prvému odberateľovi vystaví zOF za zaslaný tovar v nulovej sadzbe DPH s typom sumy 14. Faktúra vstupuje do Súhrnného výkazu.

Slovenský platiteľ DPH v pozícii 1. odberateľa a zároveň 2. dodávateľa

Slovenský platiteľ DPH dostal objednávku od českého partnera. Tovar nie je na sklade, a preto ho slovenská spoločnosť objednala od maďarského partnera, ktorý tovar prepravil rovno českému partnerovi. Platiteľ DPH nadobúda tovar od maďarského partnera v hodnote 1 500 eur, ktorý následne fakturujeme českému partnerovi v hodnote 1 700 eur. Slovenský platiteľ DPH je v pozícií 1. odberateľa a zároveň 2. dodávateľa.

Slovenský platiteľ DPH dostal objednávku od českého partnera. Tovar nie je na sklade, a preto ho slovenská spoločnosť objednala od maďarského partnera, ktorý tovar prepravil rovno českému partnerovi. Platiteľ DPH nadobúda tovar od maďarského partnera v hodnote 1 500 eur, ktorý následne fakturujeme českému partnerovi v hodnote 1 700 eur. Slovenský platiteľ DPH je v pozícií 1. odberateľa a zároveň 2. dodávateľa.

Účtovanie z pozície 1. odberateľa

Ako 1. odberateľ zaúčtujeme faktúru od maďarského partnera v okruhu zDF pomocou automatického účtovania 77 zDF – EÚ tovar – 1. odberateľ (trojstr. obchod). Typ sumy použijeme TOdf.

DP DPH: doklad sa nebude vykazovať.

KV DPH: doklad sa nebude vykazovať.

SV DPH: doklad sa nebude vykazovať.

Účtovanie z pozície 2. dodávateľa

Faktúru vystavenú českému partnerovi zaúčtujeme v okruhu zOF v nulovej sadzbe DPH s typom sumy TOof. Na faktúre máme povinnosť uviesť text „Prenesenie daňovej povinnosti“.

DP DPH: doklad sa nebude vykazovať.

KV DPH: doklad sa nebude vykazovať.

SV DPH: doklad sa uvedie s kódom 1.

Slovenský platiteľ DPH v pozícii 2. odberateľa

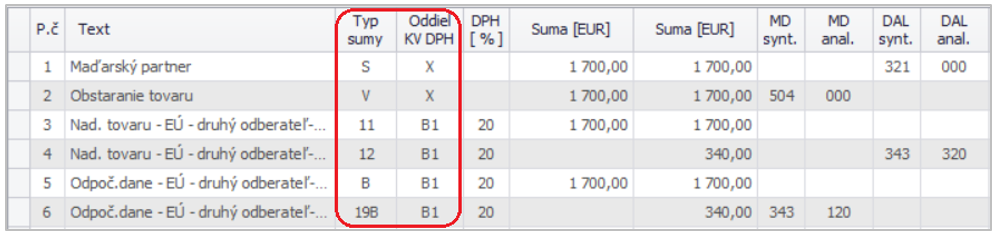

Slovenský platiteľ dane objednal tovar od maďarského partnera. Keďže požadovaný tovar nemali k dispozícii, objednali ho od českého partnera. Faktúru za dodanie nám vystaví maďarský partner (2. dodávateľ a zároveň 1. odberateľ). Tovar doručí český partner priamo slovenskému partnerovi.

Prijatú faktúru od maďarského partnera zaevidujeme do okruhu zDF pomocou automatického účtovania 74 zDF – EÚ tovar – druhý odberateľ (trojstr. obchod). V rozpise DPH zadáme sumu do voľného základu dane, faktúra sa následne zaúčtuje so samozdanením.

DP DPH: daňová povinnosť bude na riadku 11 a 12, odpočítanie dane bude na riadku 19.

KV DPH: doklad sa zobrazí v časti B1.

Slovenský platiteľ DPH v pozícii 1. dodávateľa

Český partner uzatvoril obchod na dodanie tovaru s maďarským platiteľom dane. Česká firma objednaným tovarom nedisponuje, ale objedná ho od nás – slovenskej firmy (1. dodávateľ). Maďarskej firme dodáme tovar priamo do Maďarska a českému partnerovi vystavíme za dodanie tovaru faktúru.

Za dodanie tovaru do Maďarska máme povinnosť vystaviť českému partnerovi (ako objednávateľovi) zahraničnú odoslanú faktúru. Zaevidujeme ju pomocou automatického účtovania 50 zOF – Nový doklad v 0 % sadzbe DPH s typom sumy 14.

DP DPH: hodnota sa zobrazí na riadku 14.

KV DPH: doklad nebude vstupovať.

SV DPH: hodnota sa uvedie bez kódu.

Informácie v dokumente sú spracované k právnemu stavu platnému ku dňu jeho publikácie.

![]()