Podľa zákona o účtovníctve je účtovná jednotka povinná viesť účtovníctvo a zostavovať účtovnú závierku v peňažných jednotkách meny EUR. Pokiaľ máte zostatky na účtoch aj v cudzej mene, je potrebné vypočítať kurzové rozdiely (ďalej len KR).

Majetok a záväzky vyjadrené v cudzej mene sa na konci účtovného obdobia prepočítavajú na menu EUR kurzom určeným a vyhláseným ECB v deň, ku ktorému sa zostavuje účtovná závierka (pri kalendárnom roku je to štandardne k 31.12.).

Súčasťou koncoročných uzávierkových operácií je aj výpočet KR ku poslednému dňu účtovného obdobia:

- k neuhradeným pohľadávkam a záväzkom zaevidovaných v cudzej mene,

- k valutovým pokladniciam a devízovým bankovým účtom.

Zaúčtovanie koncoročných KR v programe OMEGA

Uzávierku KR a ich zaúčtovanie je potrebné vykonať ešte pred prechodom do nového roka. Len tak sa prenesú účty so zostatkami v cudzej mene do nového účtovného obdobia so správnymi hodnotami.

Zaúčtovanie KR k neuhradeným záväzkom a pohľadávkam

Koncoročnú uzávierku KR vytvoríme cez menu Firma – Uzávierka – Kurzové rozdiely saldokonto. Po stlačení voľby Vytvor sa zobrazí formulár, kde zadáme pre každú menu kurz platný ku dňu zostavenia účtovnej závierky. Po potvrdení voľby Pokračuj doplníme účty pre zaúčtovanie KR do okruhu zID v evidencii účtovných dokladov.

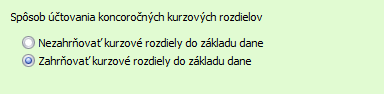

Spôsob účtovania KR (daňové, nedaňové) si nastavíme v menu Firma – Nastavenie – Všeobecné nastavenia v záložke Firma. V novovytvorenej databáze je automaticky prednastavená voľba Zahrňovať kurzové rozdiely do základu dane.

Pri saldokontných účtoch si môže účtovná jednotka vybrať, či bude koncoročné KR zahrňovať do základu dane. KR k pokladniciam a bankovým účtom sa zahrňujú do základu dane vždy.

- Nezahrňovať KR do základu dane (nedaňové) – KR nie sú daňovým nákladom/výnosom a o hodnotu KR budeme upravovať základ dane. Informácia sa uvedie aj na prvej strane DPPO.

K účtom 563 pre kurzovú stratu a 663 pre kurzový zisk odporúčame vytvoriť samostatnú analytiku, ktorú použijeme pri účtovaní nedaňových koncoročných KR. Účty budú nastavené ako nedaňové so smerovaním do daňového priznania ako pripočítateľné (563) alebo odpočítateľné (663) položky.

K účtom 563 pre kurzovú stratu a 663 pre kurzový zisk odporúčame vytvoriť samostatnú analytiku, ktorú použijeme pri účtovaní nedaňových koncoročných KR. Účty budú nastavené ako nedaňové so smerovaním do daňového priznania ako pripočítateľné (563) alebo odpočítateľné (663) položky.

Na konci účtovného obdobia sa vypočíta k neuhradeným pohľadávkam/záväzkom koncoročný KR. Pri úhrade v novom roku sa pôvodný KR (prenesený z minulého roka) automaticky odúčtuje a zaúčtuje sa nový, ktorý vznikol pri úhrade.

2. Zahrňovať KR do základu dane (daňové) – KR sú v tomto prípade daňovým nákladom/výnosom daného účtovného roka (informácia o KR sa do nového roka neprenáša). Pri úhrade prenesenej faktúry z minulého roka sa zaúčtuje už len KR, ktorý vznikol v aktuálnom účtovnom období.

Zaúčtovanie KR k pokladniciam a bankám vedených v cudzej mene

Ak vedieme aj valutové pokladnice a devízové bankové účty, na konci účtovného roka spustíme cez menu Firma – Uzávierka – Kurzové rozdiely zPD, zBV uzávierku kurzových rozdielov. KR sa zaúčtujú do okruhu zPD/zBV.

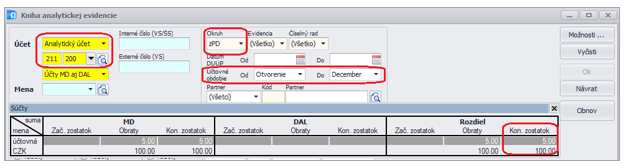

PRÍKLAD: Firma vedie valutovú pokladnicu v mene CZK. Ku dňu zostavenia účtovnej závierky vykazuje stav v cudzej mene 100 CZK a v tuzemskej mene 5 EUR. Ku dňu zostavenia účtovnej závierky t. j. k 31. 12. je kurz ECB 25,061. Ako vypočítať koncoročné KR?

Zobrazenie zostatku v Knihe analytickej evidencie pred zaúčtovaním KR:

- Prepočet zostatku v CZK kurzom k 31. 12.: 100 CZK / 25,061 = 3,99 EUR

- Zistenie kurzového rozdielu v mene EUR: 5 EUR – 3,99 EUR = 1,01 EUR

- Vypočítaný KR v hodnote 1,01 EUR je kurz. strata 1,01 EUR – 563.100/ 211.200

Zobrazenie zostatku v Knihe analytickej evidencie po zaúčtovaní KR:

Pred výpočtom KR sme mali na pokladnici zostatok 5 EUR, prepočtom sa znížil účtovný zostatok na 3,99 EUR, z toho dôvodu hovoríme o kurz. strate. Ak by sme po prepočte mali na pokladnici vyšší zostatok, účtovali by sme o kurzovom zisku.

Kurzové rozdiely pri úhrade pohľadávok a záväzkov v cudzej mene

Úhrady k záväzkom a pohľadávkam, ktoré sú zaevidované v cudzej mene sa štandardne prepočítavajú kurzom určeným a vyhláseným ECB (Európskou centrálnou bankou) v deň, ktorý predchádza dňu uskutočnenia účtovného prípadu t. j. deň predchádzajúci dňu úhrady.

Program OMEGA automaticky zaúčtuje kurzové rozdiely (ďalej KR) k dokladom, ktoré majú v menu Číselník – Účtový rozvrh zapnutú voľbu Saldokonto. Pri účtovaní pomocou automatických vzorov sa pri úhrade dokladu, ktorý bol evidovaný v cudzej mene, vypočíta a následne zaúčtuje vzniknutý kurzový rozdiel na účet 563 – Kurzové straty, 663 – Kurzové zisky.

Informácie v dokumente sú spracované k právnemu stavu platnému ku dňu jeho publikácie.

![]()