Reklamujete skladový tovar, ktorý ste nakúpili? Vyskladnite tovar pomocou pohybu Výdaj vrátené dodávateľovi podľa uvedeného príkladu.

Uvažujeme, že firma účtuje o sklade spôsobom A. Výpočet skladovej ceny je stanovený priemerom.

Firma nakúpi tovar 3. 1. 2021 v hodnote 100 ks/po 5 EUR. Celková hodnota faktúry je 500 EUR bez DPH. Od iného dodávateľa nakúpi ten istý tovar 13. 1. 2021 v hodnote 50 ks/po 5,40 EUR. Celková hodnota faktúry je 270 EUR bez DPH.

Firma nakúpi tovar 3. 1. 2021 v hodnote 100 ks/po 5 EUR. Celková hodnota faktúry je 500 EUR bez DPH. Od iného dodávateľa nakúpi ten istý tovar 13. 1. 2021 v hodnote 50 ks/po 5,40 EUR. Celková hodnota faktúry je 270 EUR bez DPH.

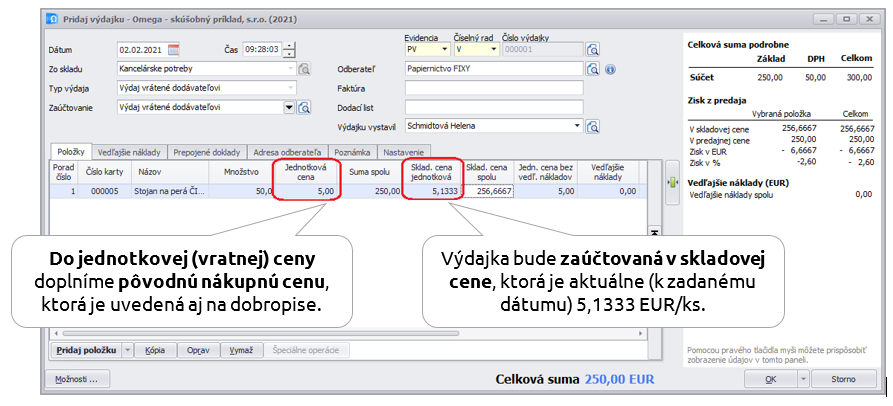

Dňa 2. 2. 2021 firma reklamuje polovicu zo zásielky, ktorú nakúpila 3. 1. 2021 (zásielka 100 ks/po 5 EUR bez DPH). Reklamácia bola uznaná. Dňa 7. 2. 2021 bol doručený dobropis na hodnotu 250 EUR bez DPH (vrátených 50 ks/po 5 EUR bez DPH).

Nákup z pohľadu skladu

Cez menu Sklad – Pohyby na sklade zaevidujeme dňa 3. 1. 2021 príjemku na sklad v hodnote 100 ks/po 5 EUR bez DPH. Zvolíme Typ príjmu – Príjem tuzemsko.

Skladová cena tovaru má po tomto nákupe hodnotu 5 EUR/1ks.

Po prijatí tovaru nakúpeného 13. 1. 2021 zaevidujeme ďalšiu príjemku na sklad v hodnote 50 ks/po 5,40 EUR bez DPH. Typ príjmu – Príjem tuzemsko.

Skladová cena tovaru sa po tomto nákupe prepočíta aritmetickým priemerom na hodnotu 5,133333 EUR/1 ks.

Nákup z pohľadu účtovníctva

Obidva doklady z nákupu tovaru zaúčtujeme do okruhu DF, automatickým účtovaním 20 DF – Nový doklad (s rozpisom DPH). Účtujeme na účet 131 – Obstaranie tovaru.

Príjemky na sklad sa preúčtujú do účtovníctva automaticky,po uzávierke skladu.

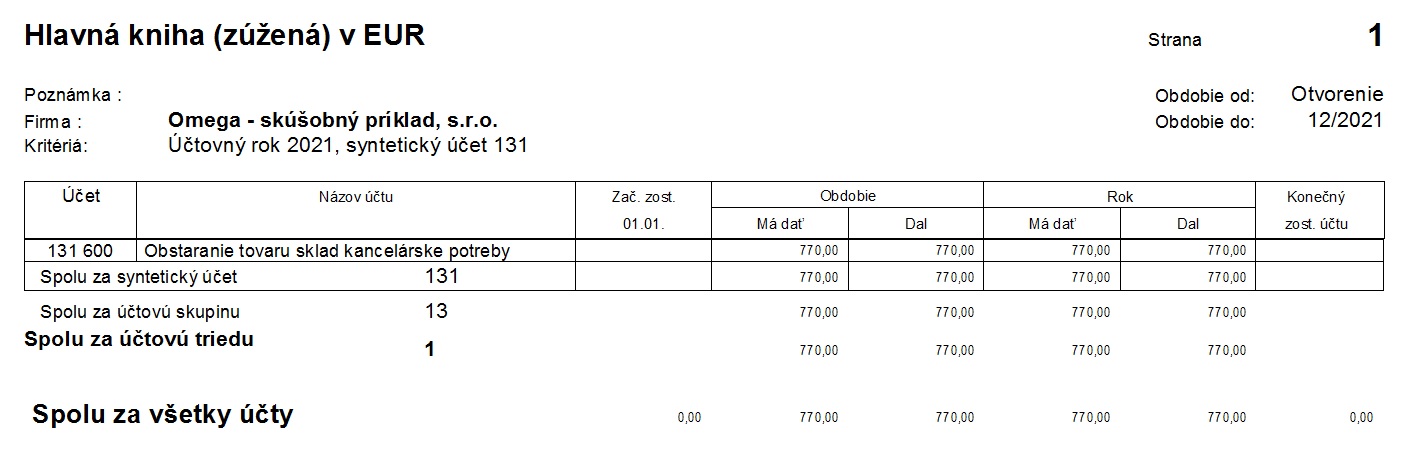

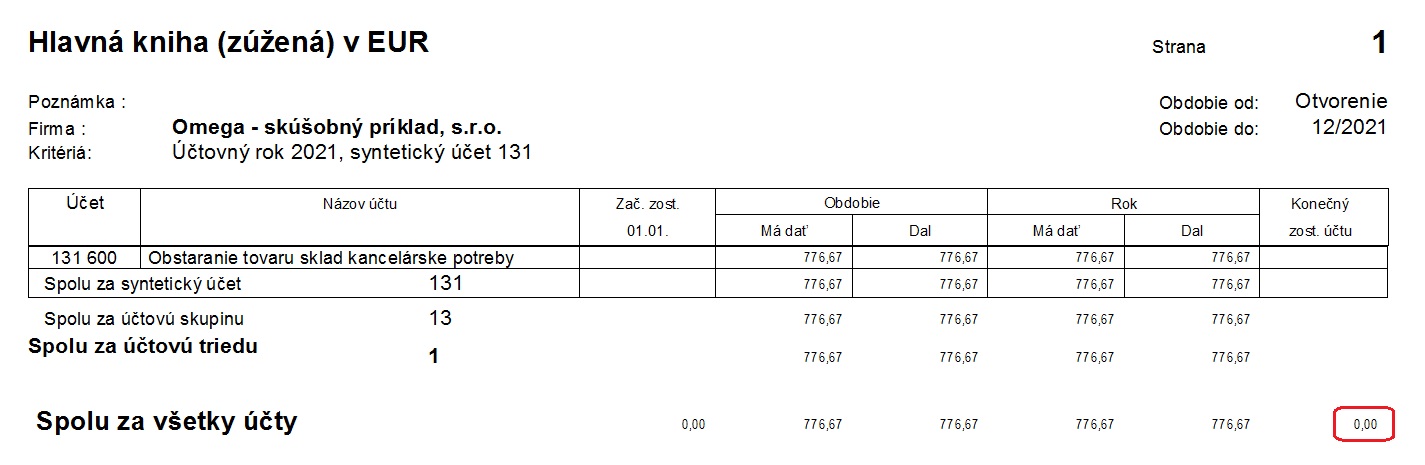

Po zaúčtovaní došlých faktúr a skladových pohybov do účtovníctva si skontrolujeme účet 131.600 v Hlavnej knihe. Mal by mať nulový zostatok.

Reklamácia z pohľadu skladu

Reklamovaný tovar najskôr vyskladníme zo skladu. Zaevidujeme výdajku s Typom výdaja – Výdaj vrátené dodávateľovi. Dátum vystavenia bude 2. 2. 2021.

Reklamácia z pohľadu účtovníctva

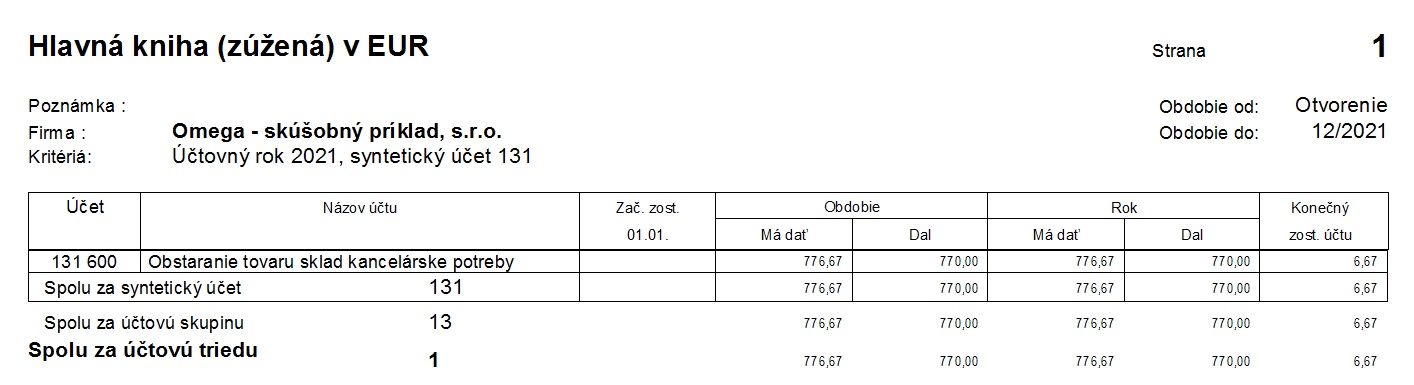

V okruhu DD zaúčtujeme došlý dobropis automatickým účtovaním 29 DD – Zníženie ceny § 53 ods.1 (dobropis). Dátum prijatia 7. 2. 2021, hodnota dokladu je 250 EUR bez DPH.

Po uzávierke skladu bude výdajka zaúčtovaná cez interný doklad v skladovej cene.

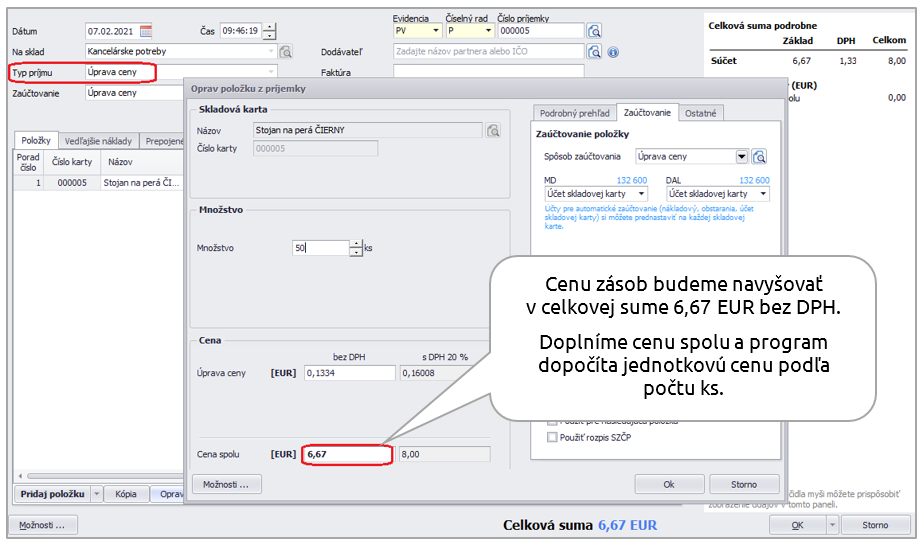

V dôsledku oceňovania zásob vznikol zostatok na účte 131 – Obstaranie tovaru. Keďže výdajka je vždy zaúčtovaná v skladovej cene a došlý dobropis v pôvodnej nákupnej cene, rozdiel vidíme v Hlavnej knihe v hodnote 6,67 EUR. Aby sme správne upravili stav zásob, vzniknutý rozdiel zaevidujeme v sklade pomocou pohybu Príjem – Úprava ceny.

Keďže sme medzitým nespravili žiadnu ďalšiu výdajku, budeme upravovať cenu na zvyšok reklamovaného tovaru, t.j. 50 ks.

Úprava ceny bude zaúčtovaná ako 132.600/131.600. Týmto spôsobom sa vyrovná zostatok v sume 6,67 EUR na účte 131.600.

V situácii, ak sme predali zvyšok tovaru skôr ako nám prišiel dobropis, tak úpravu ceny na sklade už nerobíme. Keďže predaj sme cez výdajky účtovali na účet 504 XXX, aj v dobropise použijeme namiesto účtu 131 600 účet 504 XXX.

![]()