Účtovná jednotka je povinná raz ročne vykonať inventarizáciu pokladnice a to ku dňu účtovnej závierky. Pri fyzickej inventúre zistíme skutočný stav peňažných prostriedkov v hotovosti. Tento stav je potrebné porovnať:

- na zostatok príslušného analytického účtu 211 v hlavnej knihe, a

- na evidenčný zostatok v pokladničnej knihe v evidencii účtovných dokladov (EUD).

1. Kontrola evidenčného zostatku

Evidenčný stav je všetko, čo je zaevidované v pokladničnej knihe (v EUD v okruhu PD). Do evidenčného stavu program berie všetky doklady v EUD zadefinované v číselnom rade danej pokladnice bez ohľadu na to, či sú doklady správne zaúčtované, tzn. či majú zelený štvorček.

Program spočíta do evidenčného zostatku:

- Začiatočný zostatok

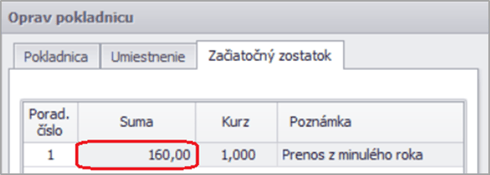

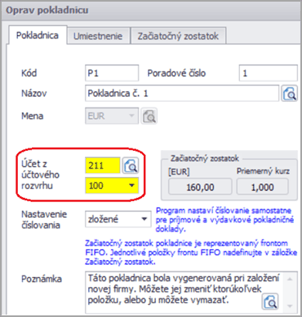

Uvedený je v menu Číselník – Pokladnice – v záložke Začiatočný zostatok.

- Všetky plusové a mínusové obraty v EUD

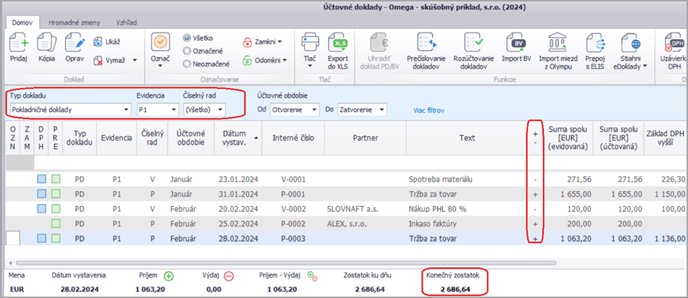

Vyberieme si konkrétnu evidenciu a číselný rad (napr. P1), ktorý chceme skontrolovať na analytický účet 221 v Hlavnej knihe (napr. na 211.100).

Na základe začiatočného zostatku a všetkých príjmov a výdavkov vypočíta program evidenčný zostatok, ktorý sa musí rovnať tomu, čo máme v Hlavnej knihe na príslušnom účte 211.xxx.

Príklad:

- začiatočný zostatok: 160 eur

- v pokladničnej knihe sú prírastky: + 1655 + 200 + 1063,20

- v pokladničnej knihe sú úbytky: - 271,56 - 120

Konečný evidenčný zostatok: 160 + 1655 + 200 +1063,20 – 271,56 – 120 = 2868,64 porovnáme s účtovným zostatkom v hlavnej knihe na účte 211.

Cez menu Tlač – Účtovníctvo – Pokladničná kniha zistíme evidenčný zostatok na konkrétnej pokladnici. Tento zostatok nám musí sedieť s tým, čo sme zistili pri fyzickej inventúre, a s tým, čo máme na účte 211.xxx v hlavnej knihe.

2. Kontrola účtovného zostatku

Účtovný zostatok je všetko, čo je na účte 211 zaúčtované v hlavnej knihe. Tento stav berie program zo všetkých dokladov, ktoré sú správne predkontované (majú zelený štvorček), a ktoré obsahujú príslušný analytický účet, napr. 211.100 (bez ohľadu na typ dokladu).

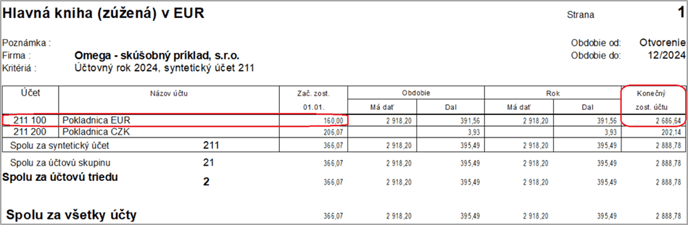

Cez menu Prehľady – Hlavná kniha vytlačíme zostavu za syntetický účet 211.

Začiatočné zostatky jednotlivých účtov program preberie do hlavnej knihy z interného dokladu, zaúčtovaného do obdobia Otvorenie.

3. Najčastejšie sa vyskytujúce chyby

Ak sa evidenčný a účtovný stav pokladnice nerovná tak môžeme mať:

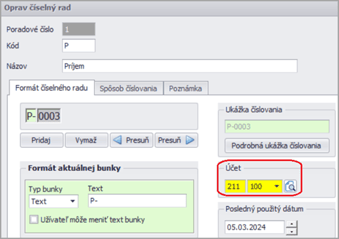

- nesprávne nastavený analytický účet v pokladnici (účet zadaný cez Číselník – Pokladnice – musí byť rovnaký s účtom, ktorý je zadefinovaný cez Firma – Nastavenie – Číslovanie dokladov),

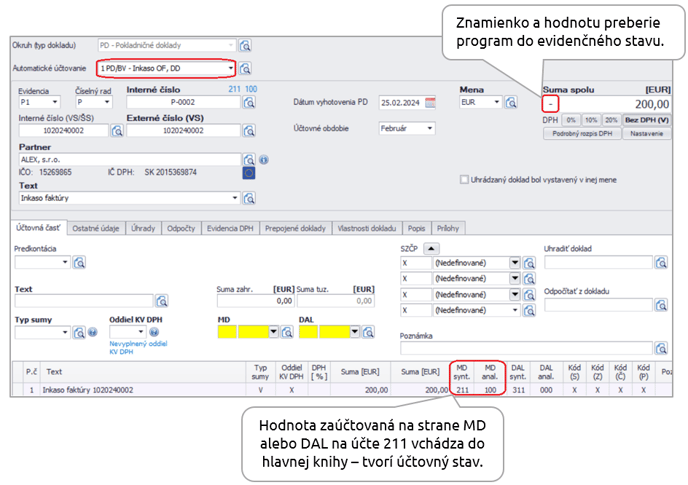

- nesprávne uvedené znamienko v pokladničnom doklade, napr. pri príjme do pokladnice je účet 211 zaúčtovaný na strane MD, ale v evidenčnej časti dokladu je uvedené znamienko –,

- doklad účtovaný v okruhu pokladničných dokladov neobsahuje účet 211,

- Evidenčný stav – je v poriadku

- Účtovný stav – nie je v poriadku

- pohyb hotovosti je zaúčtovaný na účet 211, ale v inom okruhu dokladov ako PD, (napr. v okruhu ID, DF)

- Evidenčný stav – nie je v poriadku

- Účtovný stav – je v poriadku

Chyby odhalí aj programová kontrola účtovníctva, ktorú spustíme cez menu Firma – Kontrola – Nová kontrola.

![]()