Dodávateľ vystavil faktúru za stavebné práce s dátumom dodania aj vystavenia 14. 01. 2021 s 20 % DPH v sume 1 200 eur. V máji zistil, že faktúra mala byť s prenosom daňovej povinnosti. Ako správne postupovať pri oprave?

Dodávateľ vystavil faktúru za stavebné práce s dátumom dodania aj vystavenia 14. 01. 2021 s 20 % DPH v sume 1 200 eur. V máji zistil, že faktúra mala byť s prenosom daňovej povinnosti. Ako správne postupovať pri oprave?

A. Dodávateľ

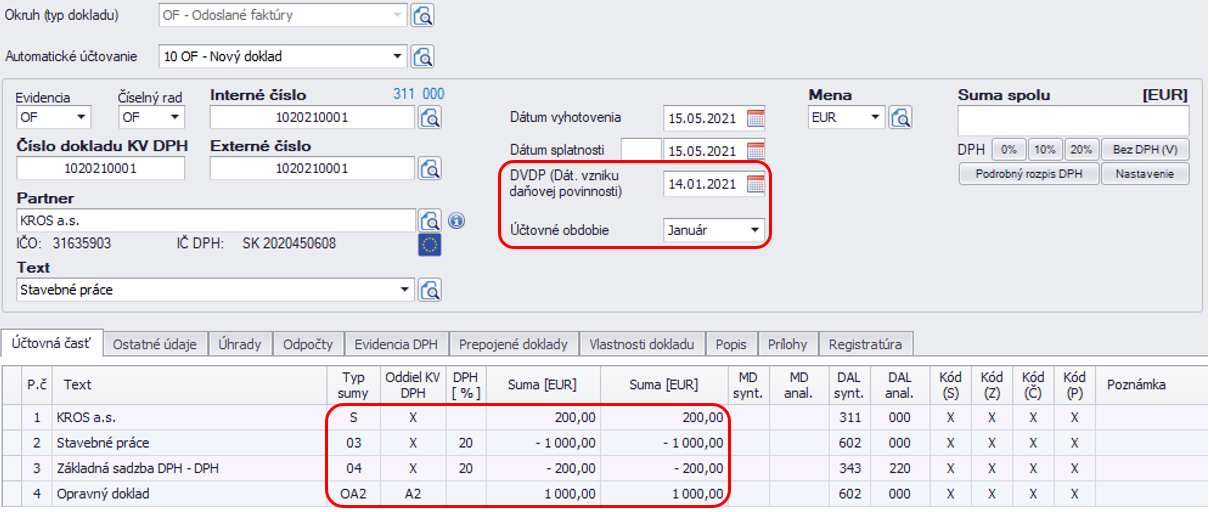

Z pozície dodávateľa budeme vytvárať opravnú faktúru v období máj s dátumom vzniku daňovej povinnosti január a následne pomocou interného dokladu upravíme KV DPH v máji.

1. Dodatočné DP DPH a KV DPH za január

Opravnú faktúru vytvoríme v okruhu OF z dôvodu, že pôvodnú faktúru s vyššou sadzbou DPH stornujeme a zároveň ju uvedieme so správnym smerovaním do výkazov DPH (typ sumy OA2).

Zobrazenie vo výkazoch DPH:

V KV DPH v januári uvedieme faktúru len v časti A2, opravu pôvodnej faktúry, ktorá smerovala do A1 v januári, vytvoríme až v máji v časti C1, teda v období, kedy sme vystavili opravný doklad.

2. Riadny KV DPH za máj

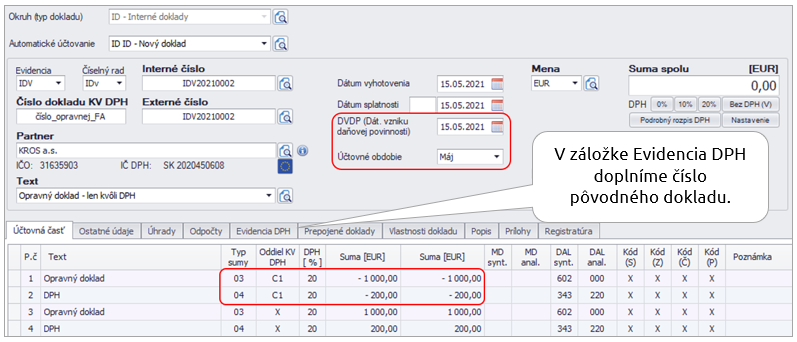

V internom doklade uvedieme základ dane a DPH raz plusom a raz mínusom, čím si zabezpečíme, že sa oprava zobrazí len v KV DPH a nie v daňovom priznaní. V záložke Evidencia DPH je potrebné doplniť číslo pôvodného dokladu.

B. Odberateľ

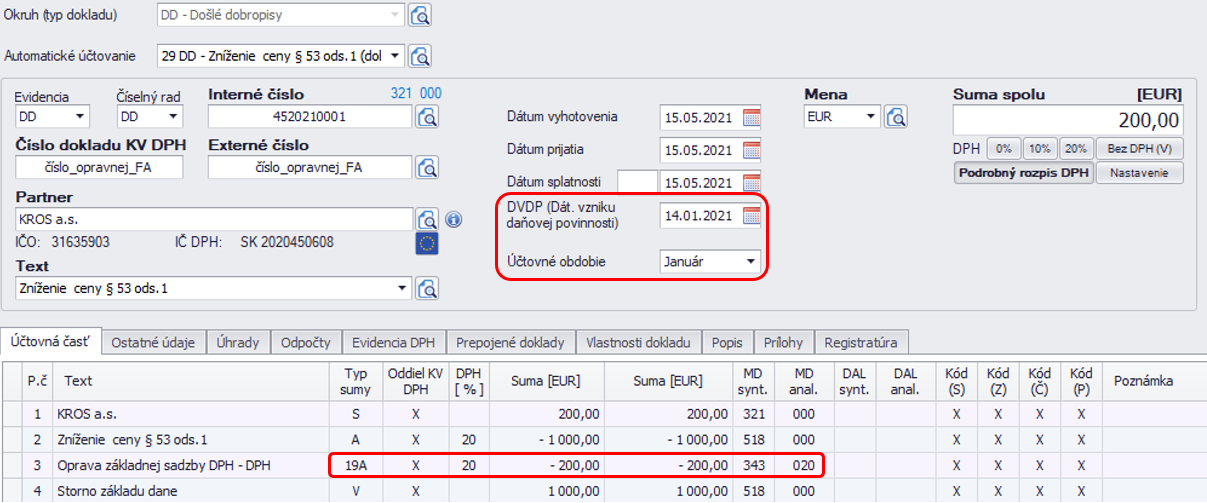

Z pozície odberateľa budeme v máji evidovať došlý dobropis s dátumom vzniku daňovej povinnosti január. Následne pomocou ID zaúčtujeme aj samozdanenie. V máji tiež interným dokladom opravíme KV DPH.

1.Dodatočné DP DPH a KV DPH za január

a) V dobropise znížime riadok 21 v hodnote 200 eur (pôvodne uplatnená DPH z faktúry v januári):

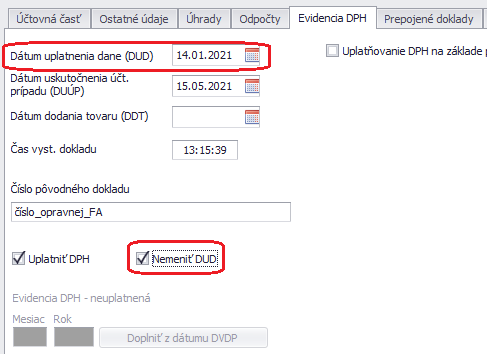

Oprava v DP DPH bude v mesiaci január, preto v záložke Evidencia DPH zmeníme DUD na január a zapneme voľbu Nemeniť DUD.

Úpravu spravíme len kvôli DP DPH, t.j. KV DPH bude mať nastavený oddiel „X“. Opravný doklad pre účely KV DPH bude uvedený v tom zdaňovacom období, v ktorom prišiel (máj).

Dodatočné DP DPH:

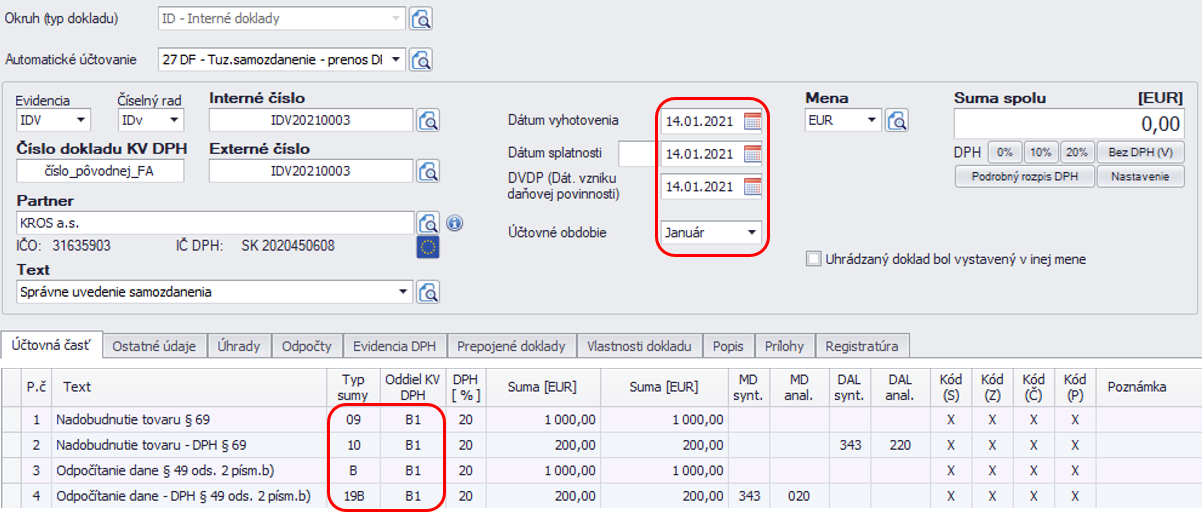

b) Samozdanenie uvedieme cez interný doklad v období január, ktorý ovplyvní DP DPH aj KV DPH:

Do KV DPH vchádzajú údaje pomocou interného dokladu. V dodatočnom KV DPH bude záznam označený kódom 2 – pridaný záznam.

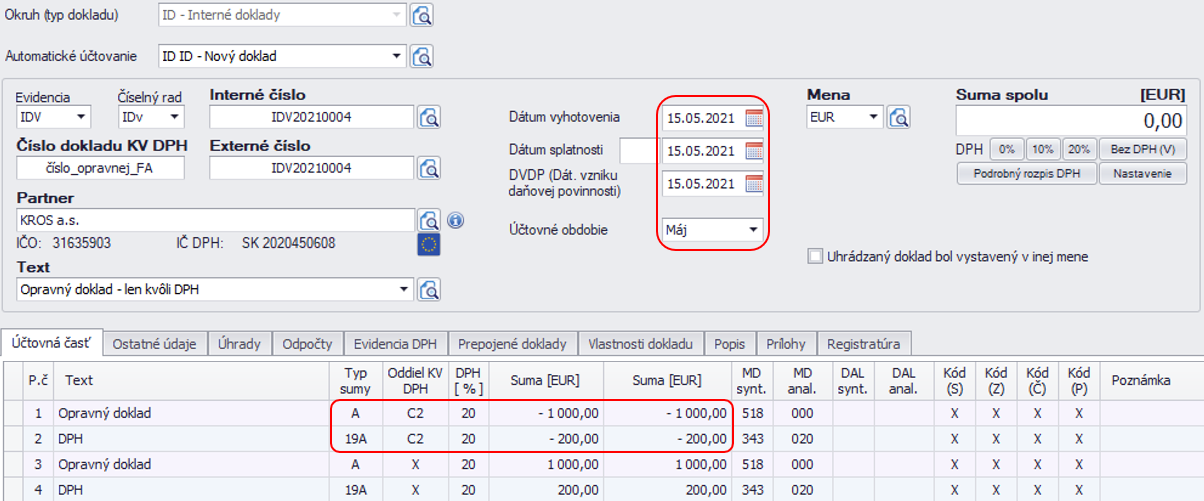

2. Riadny KV DPH za máj

Budeme opravovať len kontrolný výkaz cez ID, z tohto dôvodu zaúčtujeme základ dane a DPH raz plusom a raz mínusom. Časť s mínusom sa prejaví ako oprava v KV DPH a zároveň zabezpečíme, že doklad nebude v DP DPH.

Viac informácií nájdete aj na stránke FS SR: https://www.financnasprava.sk/_img/pfsedit/Dokumenty_PFS/Zverejnovanie_dok/Aktualne/DPH/2017/2017.11.14_Stav_prace.pdf

![]()