1. Evidovanie predpisu platieb v roku 2020

V programe OMEGA môžeme zaúčtovať predpisy platieb za energie do okruhu došlých faktúr alebo interných dokladov. Na zaevidovanie týchto preddavkových platieb odporúčame vytvoriť novú evidenciu, resp. číselný rad.

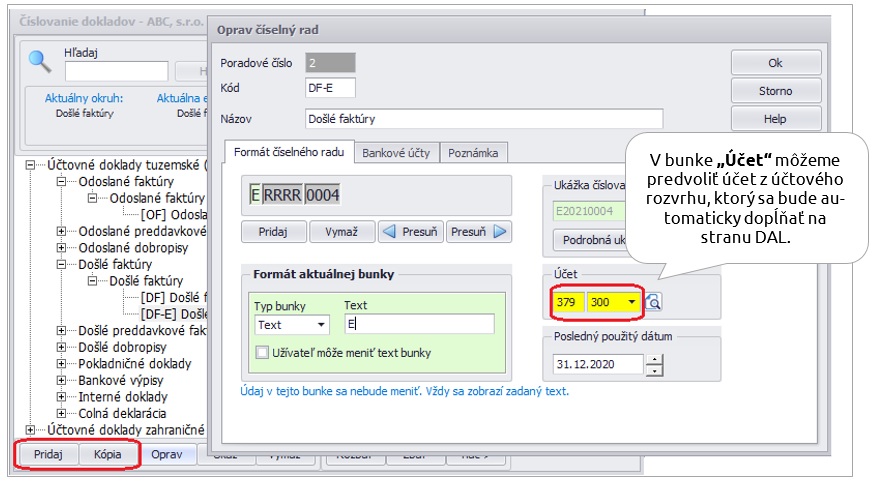

V bunke Účet môžeme predvoliť účet z účtového rozvrhu, ktorý sa bude automaticky dopĺňať na stranu DAL. Účet vyberieme v súlade s postupmi účtovania alebo v zmysle internej smernice (napr. účet 379, 325 či 321).

Do tejto evidencie (číselného radu) budeme účtovať predpisy platieb za energie na základe „Dohody o platbách“ za elektrickú energiu, plyn, atď.

Na zaúčtovanie použijeme v konkrétnych okruhoch automatické účtovanie:

- došlé faktúry: 20 DF – Nový doklad (s rozpisom DPH),

- interné doklady: ID2 ID – Doklad s DPH (vstup) – odpočítanie dane.

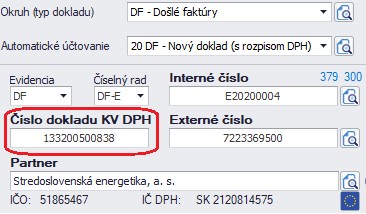

V okruhu Došlých faktúr (DF), číselnom rade DF-E zaevidujeme splátku za mesiac 3/2020 na základe dohody o platbách elektrickej energie od Stredoslovenskej energetiky, a. s.:

- dátum dodania 01. 03. 2020,

- dátum splatnosti 15. 03. 2020,

- suma spolu: 432 eur,

- číslo faktúry: 133200500838,

- variabilný symbol: 7223369500.

Splátku za ďalšie obdobia vieme zaúčtovať aj pomocou kópie z už existujúcej zaúčtovanej splátky.

a) Zaúčtovanie predpisu platby

Na účely Kontrolného výkazu DPH je dôležité správne vyplniť bunku „Číslo dokladu KV DPH“. Hodnotu doplníme z dokladu „Dohoda o platbách“ od dodávateľa energií – „Poradové číslo faktúry“.

b) Úhrada zálohovej platby

2. Evidovanie vyúčtovania energií za rok 2020

V januári 2021 nám bolo zaslané vyúčtovanie elektrickej energie za rok 2020. V prípade preplatku budeme evidovať dobropis, v prípade nedoplatku ťarchopis.

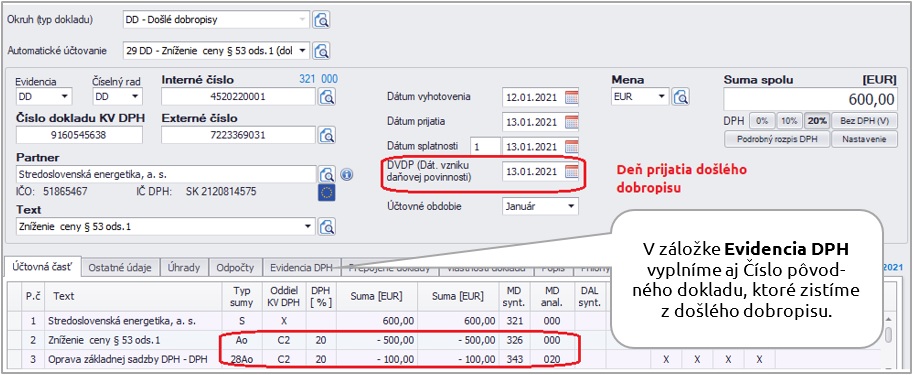

a) Došlý dobropis (PREPLATOK) – doklad o oprave základu dane

V januári príslušného roka dostaneme celoročné vyúčtovanie spotrebovanej elektrickej energie. Ak budeme mať spotrebovanú elektrickú energiu menšiu ako zaplatené zálohy, obdržíme došlý dobropis (preplatok), ktorý zaúčtujeme pomocou automatického účtovania 29 DD – Zníženie ceny § 53 ods. 1 (dobropis).

Za fakturačné obdobie roku 2020 sme obdržali dobropis od Stredoslovenskej energetiky, a. s. dňa 13. 01. 2021. Dobropis bol vyhotovený 12. 01. 2021 s dátumom dodania 12. 01. 2021.

- Suma preplatku 600 € (500 € + 100 €),

- Variabilný symbol: 7223369031,

- Poradové číslo faktúry: 9160545638,

- Poradové číslo pôvodnej faktúry: 133200500838.

Dobropis evidujeme v roku 2021:

Úprava nákladov v roku 2021:

Náklady spojené so spotrebou elektrickej energie za rok 2020 môžeme preúčtovať prostredníctvom ID – interného dokladu na účet 326 – nevyfakturované dodávky, ktorý vysporiadame v nasledujúcom roku 2021 v dobropise/ťarchopise.

Ak po skončení zdaňovacieho obdobia, v ktorom platiteľ uplatnil odpočítanie dane, nastane skutočnosť podľa § 25 ods. 1 zákona o DPH, ktorá má za následok zníženie základu dane (došlý dobropis), je platiteľ, ktorý odpočítal daň, povinný opraviť odpočítanú daň. Oprava odpočítanej dane sa vykoná v tom zdaňovacom období, v ktorom platiteľ dostal doklad o oprave základu dane. Ak platiteľ doklad o oprave základu dane nedostane do 30 dní odo dňa, keď nastala skutočnosť podľa § 25 ods. 1, opraví sa odpočítaná daň v tom zdaňovacom období, v ktorom uplynulo týchto 30 dní (§ 53 ods. 1 zákona o DPH).

Ak po skončení zdaňovacieho obdobia, v ktorom platiteľ uplatnil odpočítanie dane, nastane skutočnosť podľa § 25 ods. 1 zákona o DPH, ktorá má za následok zníženie základu dane (došlý dobropis), je platiteľ, ktorý odpočítal daň, povinný opraviť odpočítanú daň. Oprava odpočítanej dane sa vykoná v tom zdaňovacom období, v ktorom platiteľ dostal doklad o oprave základu dane. Ak platiteľ doklad o oprave základu dane nedostane do 30 dní odo dňa, keď nastala skutočnosť podľa § 25 ods. 1, opraví sa odpočítaná daň v tom zdaňovacom období, v ktorom uplynulo týchto 30 dní (§ 53 ods. 1 zákona o DPH).

b) Úhrada došlého dobropisu

Ak nám preplatok na energiách vrátia na bankový účet, úhradu (resp. inkaso) došlého dobropisu zaúčtujeme cez okruh BV (Bankové výpisy) pomocou automatického účtovania 1 PD/BV – Inkaso OF, DD.

c) Došlý ťarchopis (NEDOPLATOK)

Ak je vyúčtovanie elektrickej energie za príslušný rok vyššie ako zaplatené zálohy, obdržíme došlý ťarchopis (nedoplatok), ktorý zaúčtujeme do okruhu došlých faktúr. Ide tiež o opravný doklad, ktorý zaevidujeme nasledovne:

- Okruh: Došlé faktúry (DF),

- Automatické účtovanie: 22 DF – Zvýšenie ceny § 53 ods.2 (ťarchopis),

- Daňové priznanie DPH: riadok 28,

- Kontrolný výkaz DPH: oddiel C2,

- Dátum vzniku daňovej povinnosti (DVDP): dátum prijatia došlého ťarchopisu

V záložke Evidencia DPH je opäť potrebné doplniť aj „Číslo pôvodného dokladu“. Ak by sa tento údaj na došlom ťarchopise nenachádzal, bunka „Číslo pôvodného dokladu“ sa nevyplní, resp. vyplní sa hodnota „0“. V KV DPH bude v stĺpci číslo 3 „Poradové číslo pôvodnej prijatej faktúry“ uvedená „0“.

![]()