Daňovník má jedného zamestnanca. Hrubá mzda zamestnanca za mesiac január bola vo výške 1 200 eur. Čistá mzda zamestnanca bola v sume 931,15 eur, zamestnancovi bol zároveň vyplatený finančný príspevok na stravné na mesiac marec 2024 vo výške 85,80 eur (4,29 eur x 20 dní) + príspevok na stravné zo sociálneho fondu na mesiac marec 2024 vo výške 10,00 eur (0,50 eur x 20 dní).

Do sociálnej poisťovne boli odvedené odvody za zamestnanca v sume 112,80 eur a za zamestnávateľa 299,40 eur. Do zdravotnej poisťovne boli odvedené odvody za zamestnanca v sume 48,00 eur a za zamestnávateľa 132,00 eur. Preddavková daň bola odvedená v sume 108,05 eur.

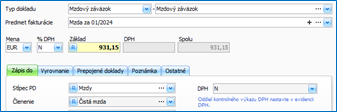

Evidovanie čistej mzdy

- V záväzku vyplňte partnera a dátumy,

- typ dokladu vyberte Mzdový záväzok a vyplňte predmet fakturácie,

- doplňte sumu čistej mzdy. Stĺpec PD ponechajte Mzdy a vyberte členenie Čistá mzda,

- vyplnený záväzok uložte.

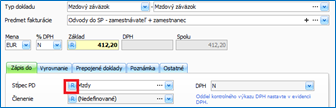

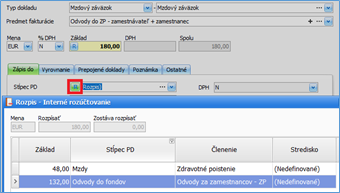

Evidovanie odvodov za zamestnanca a zamestnávateľa do Sociálnej poisťovne

Odvody za zamestnancov sa účtujú do stĺpca PD Mzdy.

Odvody za zamestnávateľa sa účtujú do stĺpca PD Odvody do fondov.

- V záväzku vyplňte partnera a dátumy,

- typ dokladu vyberte Mzdový záväzok a vyplňte predmet fakturácie,

- doplňte sumu zaplatených odvodov do SP,

- v stĺpci PD kliknite na „R“.

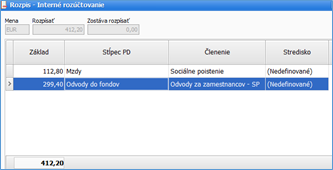

- Celková suma odvodov je zaevidovaná v jednom riadku. Kliknite na Rozdeľ,

- cez Oprav opravte sumu na 112,80 eur a stĺpec PD vyberte Mzdy. Doplňte členenie. Nastavte sa na druhý riadok a opravte sumu na 299,40 eur. Stĺpec PD vyberte Odvody do fondov a doplňte členenie.

Evidovanie odvodov za zamestnanca a zamestnávateľa do zdravotnej poisťovne

- V záväzku vyplňte partnera a dátumy,

- typ dokladu vyberte Mzdový záväzok a vyplňte predmet fakturácie,

- doplňte sumu zaplatených odvodov do ZP,

- v stĺpci PD kliknite na „R“. Celková suma odvodov je zaevidovaná v jednom riadku. Kliknite na Rozdeľ,

- cez Oprav opravte sumu na 48,00 eur a stĺpec PD vyberte Mzdy. Doplňte členenie. Nastavte sa na druhý riadok a opravte sumu na 132 eur.

Stĺpec PD vyberte Odvody do fondov a doplňte členenie.

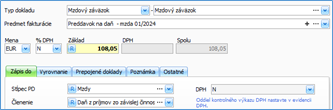

Evidovanie preddavkovej dane

- V záväzku vyplňte partnera a dátumy,

- typ dokladu vyberte Mzdový záväzok a vyplňte predmet fakturácie,

- doplňte sumu zaplatenej dane, stĺpec PD ponechajte Mzdy a vyberte členenie Daň z príjmov zo závislej činnosti.

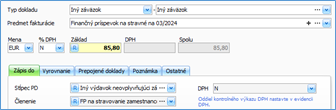

Evidovanie finančného príspevku na stravné

- V záväzku vyplňte meno zamestnanca a dátumy,

- typ dokladu vyberte Iný záväzok a vyplňte predmet fakturácie,

- sadzbu DPH zmeňte na N-Neobsahuje,

- doplňte sumu finančného príspevku na stravné, stĺpec PD vyberte Iný výdavok neovplyvňujúci základ dane a doplňte príp. členenie.

Finančný príspevok na mesiac marec 2024 je zamestnancovi poskytnutý vopred a je vyplatený v maximálnej sume 4,29 eur/deň (platí od 1. októbra 2023).

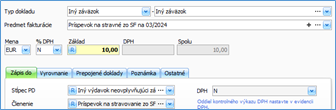

Evidovanie príspevku na stravné zo SF

- V záväzku vyplňte meno zamestnanca a dátumy,

- typ dokladu vyberte Iný záväzok a vyplňte predmet fakturácie,

- sadzbu DPH zmeňte na N-Neobsahuje,

- doplňte sumu príspevku na stravné zo SF, stĺpec PD vyberte Iný výdavok neovplyvňujúci základ dane a doplňte príp. členenie.

Príspevok na stravné zo SF je od dane oslobodený. Daňovým výdavkom zamestnávateľa podľa § 19 ods. 1 ZDP je tvorba SF v súlade s § 5 ods. 1 zákona o SF, samotné vyplatenie príspevku zo SF na stravovanie sa účtuje do výdavkov, ktoré neovplyvňujú základ dane.

Od 01.01.2024 nastala zmena - Podľa § 21a ods. 8 Postupov účtovania v JÚ sa finančný príspevok na stravovanie zamestnanca pri jeho vyplatení účtuje ako výdavok v členení podľa § 4 ods. 6 písm. g) (výdavok neovplyvňujúci ZD), ktorý sa najneskôr v rámci uzávierkových účtovných operácií upraví podľa podmienok ustanovených osobitným predpisom (ZDP).

Finančný príspevok sa pri vyplatení zaúčtuje najskôr ako výdavok neovplyvňujúci základ dane z príjmov. Preúčtovanie teda môžete urobiť napr. na konci mesiaca alebo najneskôr do konca roka k 31.12. v rámci uzávierkových operácií do príslušného stĺpca PD podľa toho, či je pre vás podľa ZDP daňovým alebo nedaňovým výdavkom.

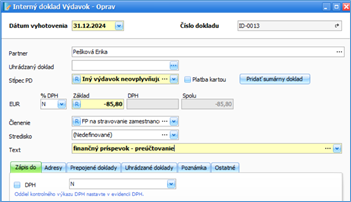

Preúčtovanie finančného príspevku v peňažnom denníku

Sumu finančného príspevku, ktorá je podľa ZDP daňovým výdavkom, preúčtujte v peňažnom denníku nasledovne:

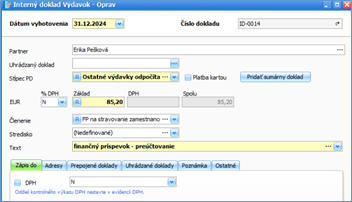

- V časti Interný doklad zvoľte Výdavok,

- vyplňte dátum (31.12.) prípadne partnera,

- v poli Stĺpec PD vyberte Iný výdavok neovplyvňujúci základ dane, Sadzba DPH N, do poľa Základ doplňte sumu 85,80 eur mínusom, prípadne si doplňte Členenie, Text,

- na záložke Zápis do je voľba DPH odznačená a smerovanie je do N-kovej sadzby DPH,

- Na záložke Ostatné zakliknite voľbu Uzávierkový doklad, zobrazenú otázku či chcete doklad uložiť s nulovou hodnotou, potvrďte Áno.

Ďalším interným dokladom preúčtujte sumu finančného príspevku do stĺpca PD ako Ostatné výdavky odpočítateľné od základu dane.

- V časti Interný doklad zvoľte Výdavok,

- vyplňte dátum (31.12.) prípadne partnera,

- v poli Stĺpec PD vyberte Ostatné výdavky odpočítateľné od základu dane, Sadzba DPH N, do poľa Základ doplňte sumu 85,80 eur, prípadne si doplňte Členenie, Text,

- na záložke Zápis do je voľba DPH odznačená a smerovanie je do N-kovej sadzby DPH,

- Na záložke Ostatné zakliknite voľbu Uzávierkový doklad, zobrazenú otázku či chcete doklad uložiť s nulovou hodnotou, potvrďte Áno.