Evidovanie dlhodobého majetku a výpočet odpisov pri používaní majetku aj na súkromné účely

Podnikateľ – platiteľ DPH 2.7.2023 kúpil a do majetku firmy zaradil osobný automobil. Cena auta je 18 350,50 eur bez DPH.

Osobný automobil zaevidujte do evidencie dlohodobého majetku

- vyplňte názov, typ majetku, klasifikáciu produkcie, odpisovú skupinu a nastavte spôsob daň. odpisovania.

- na záložke Pohyby majetku pridajte – Obstaranie,

- vyberte Typ pohybu – Obstaranie – Nákup,

- doplňte text, dátum pohybu, obstarávaciu cenu, prípadne doklad pohybu a formulár uložte.

- Ak chcete majetok zaradiť s rovnakým dátumom ako obstaranie, zobrazenú otázku „Chcete majetok aj zaradiť?“, potvrďte Áno.

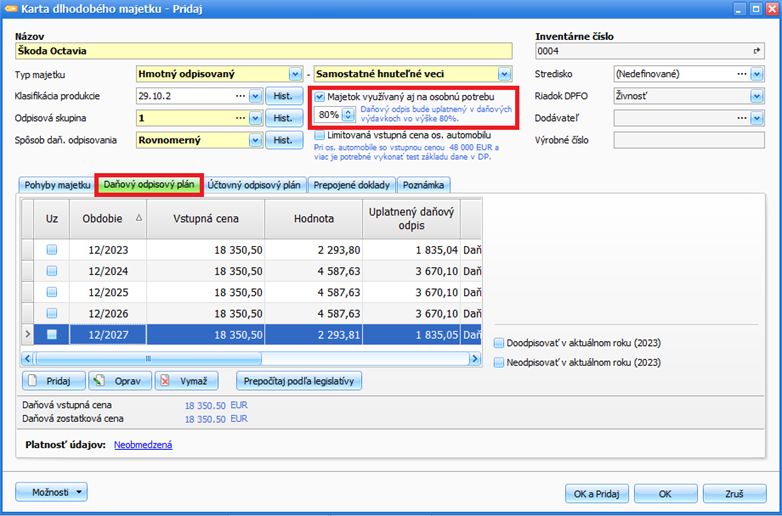

- Na karte majetku, ktorý je využívaný aj na súkromné účely, zakliknite voľbu Majetok využívaný aj na osobnú potrebu. V sprístupnenom poli je doplnená paušálna náhrada 80%, ktorú môžete zmeniť na zvolené %.

- Na záložke Daňový odpisový plán sú vypočítané odpisy za všetky roky, počas ktorých bude majetok odpisovaný.

- zakliknutím voľby Majetok využívaný aj na osobnú potrebu, je v záložke Daňový odpisový plán v stĺpci Uplatnený daňový odpis prepočítaná suma odpisov, ktorá bude vstupovať do daňových výdavkov.

- v prvom roku odpisovania (2023) je vypočítaná len alikvotná časť ročného odpisu vrátane mesiaca, kedy bol majetok zaradený do používania,

- v ďalších rokoch (2024, 2025, 2026) je vypočítaný ročný odpis podľa mesiacov používania majetku,

- v poslednom roku (2027) je vypočítaný odpis do výšky neuplatnenej zostatkovej ceny majetku.

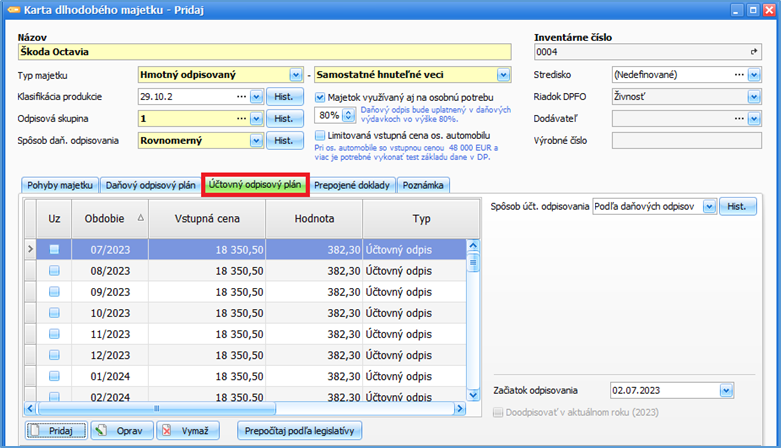

- Na záložke Účtovný odpisový plán vyberte Spôsob účt. odpisovania napr. podľa daňových odpisov. Účtovné odpisy sú vypočítané mesačne za všetky roky, počas ktorých bude majetok odpisovaný. Účtovné odpisy vyjadrujú skutočnú mieru opotrebenia majetku, preto spôsob odpisovania pri účtovných odpisoch zvoľte podľa potreby.

- Účtovné odpisy zapnete cez Firma – Nastavenia – Ďalšie možnosti – Dlhodobý majetok – Zobrazovať účtovný odpisový plán.

Výpočet a zaúčtovanie odpisov

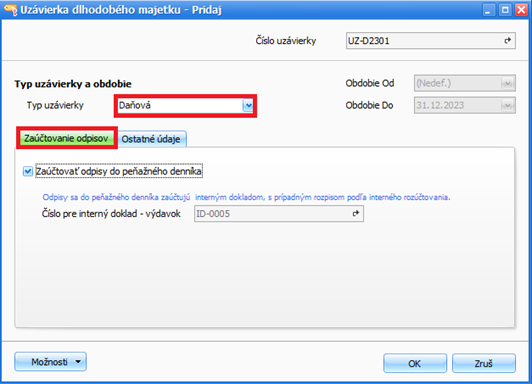

- Pre výpočet a zaúčtovanie odpisov do peňažného denníka na konci roka spustíte Uzávierku DM. Uzávierku spustíte priamo v evidencii DM kliknutím na Zaúčtovať odpisy do PD alebo cez menu: Firma – Uzávierky a koniec roka – Uzávierka dlhodobého majetku.

- v prípade, že máte zobrazené účtovné odpisy, odporúčame pridať najskôr účtovné uzávierky. V poli Typ uzávierky zvolíte Účtovná a pridáte 12 účtovných uzávierok.

- ako poslednú pridáte daňovú uzávierku. Typ uzávierky zvolíte Daňová a na záložke Zaúčtovanie odpisov nastavte voľbu Zaúčtovať odpisy do peňažného denníka. Zobrazí sa číslo interného dokladu, pod ktorým budú daňové odpisy zaúčtované v evidencii peňažného denníka.