Zákon o dani z príjmov stanovuje, že pri obstaraní hmotného majetku formou finančného prenájmu súčasťou obstarávacej ceny u daňovníka nie je daň z pridanej hodnoty.

To znamená, že u neplatiteľa DPH, ktorý obstará auto formou finančného prenájmu, suma DPH nevstupuje do obstarávacej ceny majetku a suma DPH je jeho daňovým výdavkom.

Neplatiteľ DPH zakúpil auto formou finančného lízingu. Na základe lízingovej zmluvy bola vystavená faktúra na 1. zvýšenú splátku v sume 7 280 eur s DPH (základ 6 066,67 eur a DPH 1 213,33 eur). Na zvyšnú sumu bol vystavený splátkový kalendár, ktorý obsahuje rozpis konkrétnych mesačných splátok: istina + DPH, úrok + DPH a poistné.

Evidovanie I. záväzku – súčet istiny v sume 13 966,51 eur

(prvá mesačná splátka 6 066,67 + 7 899,84)

- Tlačidlom Pridaj vytvorte nový záväzok,

- vyplňte externé číslo, partnera a dátumy,

- typ dokladu vyberte Faktúra – Tuzemsko, vyplňte predmet fakturácie a sumu,

- na záložke Zápis do v poli Stĺpec PD vyberte Nákup DM prípadne doplňte členenie,

- vyplnený záväzok uložte.

Evidovanie II. záväzku – suma DPH z prvej zvýšenej splátky 1 213,33 eur

- Vytvorte nový záväzok,

- vyplňte externé číslo, partnera a dátumy,

- typ dokladu vyberte Faktúra – Tuzemsko, vyplňte predmet fakturácie a sumu,

- v stĺpci PD vyberte Ostatné výdavky odpočítateľné od základu dane,

- vyplnený formulár aj záväzok uložte.

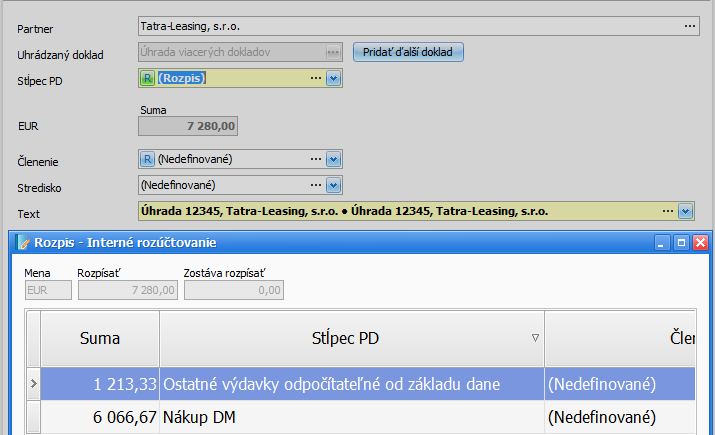

Úhrada I. zvyšnej splátky

Úhradu prvej zvýšenej splátky zaúčtujte v peňažnom denníku cez Banka – Výdavok. Týmto dokladom uhraďte záväzok na sumu DPH 1 213,33 eur a zároveň čiastočne uhraďte záväzok – istiny na sumu 6 066,67 eur.

Evidovanie a účtovanie mesačných splátok

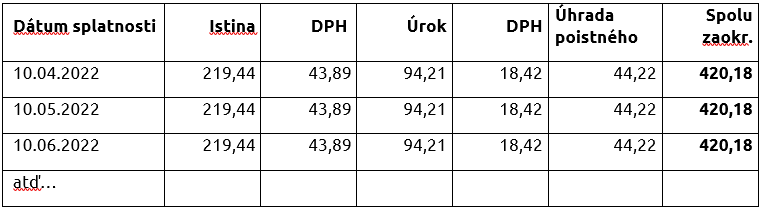

Splátkový kalendár obsahuje rozpis dohodnutých splátok, pričom výška mesačnej dohodnutej splátky je 420,18 eur. Istina a DPH v sume 263,33 eur + úrok a DPH v sume 112,63 eur + poistné 44,22 eur.

Mesačné splátky sú splatné vždy 10. deň v mesiaci.

Mesačné splátky istiny a úroku účtujete do daňových výdavkov vo výške a v čase, ako boli zaplatené.

Sumu istiny účtujete do stĺpca PD Nákup DM, sumu DPH z istiny do Ostatných výdavkov ovplyvňujúcich základ dane.

Úrok + DPH a poistné účtujete do stĺpca PD Ostatné výdavky odpočítateľné od základu dane.

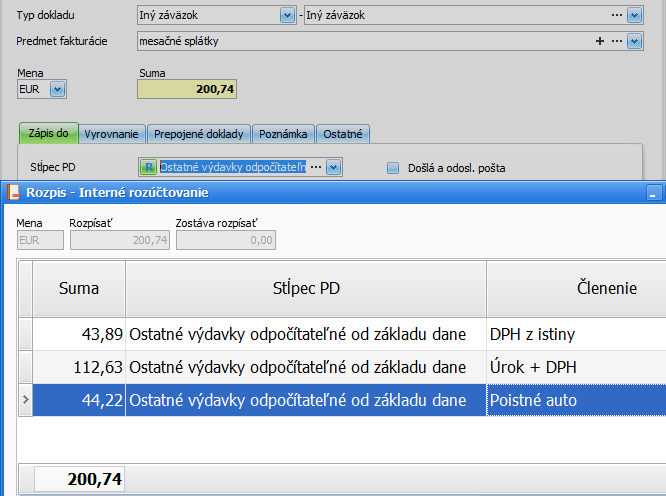

- Vytvorte nový záväzok tlačidlom Pridaj,

- vyplňte externé číslo, partnera a dátumy,

- typ dokladu vyberte Iný záväzok – Iný záväzok, doplňte predmet fakturácie a sumu 200,74 eur,

- v stĺpci PD vyberte Ostatné výdavky odpočítateľné od základu dane, prípadne si doplňte členenie,

- vyplnený záväzok uložte.

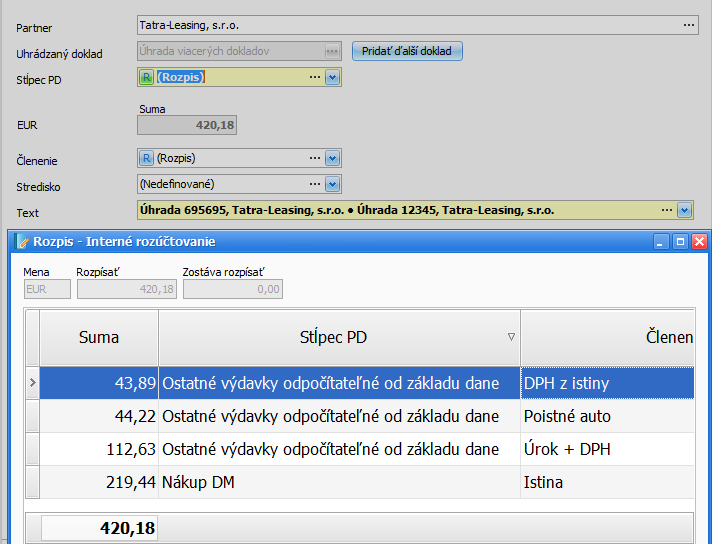

Úhrada mesačnej splátky

- Úhradu zaúčtujte v peňažnom denníku cez Banka – Výdavok. Týmto dokladom uhraďte záväzok na celú sumu mesačnej splátky 200,74 eur a zároveň čiastočne uhraďte záväzok –istiny na sumu 219,44 eur.

Rovnakým spôsobom budete účtovať predpis a úhradu mesačných splátok každý mesiac prípadne v intervaloch, ktoré máte stanovené v zmluve.