Ubytovacie služby sú služby, ktoré sa vzťahujú na nehnuteľnosť. Miesto dodania služby je tam, kde sa nehnuteľnosť nachádza, to znamená, že daňová povinnosť vzniká v tom štáte, kde je nehnuteľnosť.

Daňovník – platiteľ DPH bol na služobnej ceste v Rakúsku, kde dostal faktúru za ubytovanie. Na faktúre je uvedená rakúska DPH aj IČ DPH – spoločnosť je v Rakúsku platiteľom DPH. Celková suma faktúry je 231 eur s DPH, z toho suma DPH je 21 eur.

Z pohľadu zákona o dani z príjmov sa zaplatená “zahraničná” DPH posudzuje za daňový/nedaňový výdavok vzhľadom na refundáciu sumy DPH.

1.) Ak daňovník nemá nárok na vrátenie DPH

(daňovník už v čase účtovania dokladu vie, že suma DPH nedosiahne príslušným štátom EÚ predpísanú výšku DPH pre jej refundáciu = daňovník nesplní podmienky pre vrátenie DPH zo zahraničia), zaplatená DPH je daňovým výdavkom v tom zdaňovacom období, kedy došlo k úhrade tovarov a služieb.

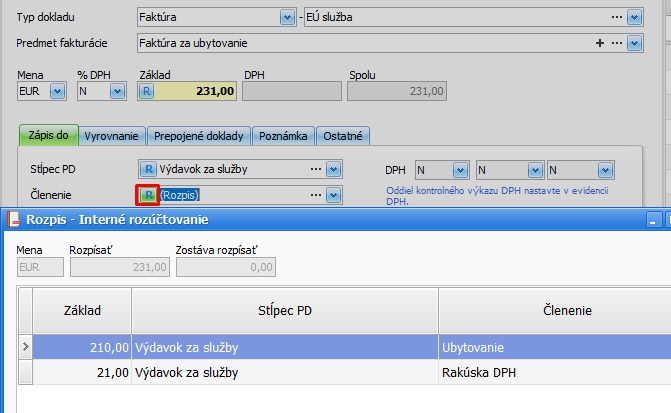

- Došlú faktúru za ubytovanie zaevidujte do záväzkov s typom dokladu Faktúra – EÚ služba,

- riadky DPH opravte na N (nevstupuje do DPH),

- doplňte sumu a stĺpec PD vyberte Výdavok za služby,

- Vzhľadom na to, že pre daňové účely je potrebné osobitne sledovať v peňažnom denníku sumu zahraničnej DPH, v členení tlačidlom R – rozúčtujte sumu do 2 samostatných analytických členení.

Postupy účtovania v JÚ nestanovujú, do ktorého stĺpca PD účtovať zahraničnú DPH, ktorá je daňovým výdavkom. Sumu zahraničnej DPH môžete zaúčtovať do stĺpca Výdavok za zásoby, Výdavok za služby, príp. Ostatné výdavky odpočítateľné od základu dane v príslušnom analytickom členení.

Úhradu faktúry zaúčtujte v peňažnom denníku podľa skutočnosti. Celá suma faktúry bude vstupovať do výdavkov ovplyvňujúcich základ dane.

2.) Daňovník má nárok na vrátenie zahraničnej DPH

(t.j. splnil všetky podmienky) a požiada o vrátenie sumy DPH podaním elektronickej žiadosti:

- dovtedy, kým nepožiada daňovník o vrátenie DPH, je suma zaplatenej DPH nedaňovým výdavkom, a to v tom zdaňovacom období, kedy DPH zaplatil,

- v zdaňovacom období, kedy požiada daňovník o vrátenie DPH zo zahraničia podaním elektronickej žiadosti, sa suma zaplatenej DPH stáva daňovým výdavkom.

Žiadosť o vrátenie sa podáva najneskôr do 30. 9. kalendárneho roka, ktorý nasleduje po období, za ktoré sa uplatňuje nárok na vrátenie DPH (za ktoré bola DPH zaplatená).

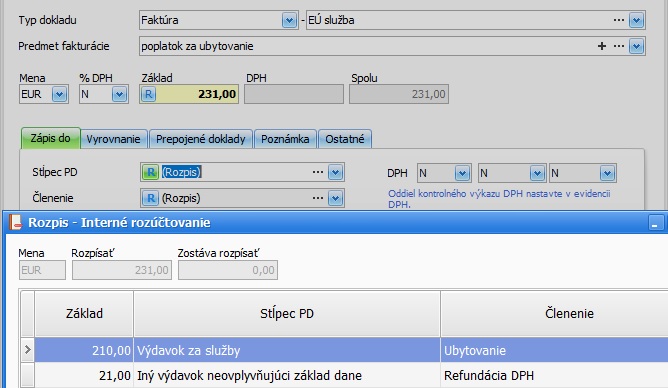

- Došlú faktúru zaevidujte do záväzkov ako Faktúra – EÚ služba,

- riadky DPH zmeňte na N (Nevstupuje do DPH),

- v poli stĺpec PD kliknite na R (Rozpis). Vo formulári rozúčtujte sumu na výdavok ovplyvňujúci základ dane 210 eur a výdavok neovplyvňujúci základ dane 21 eur.

- Faktúru uhraďte v peňažnom denníku. Suma základu bude vstupovať do výdavkov ovplyvňujúcich základ dane a suma DPH do výdavkov neovplyvňujúcich základ dane.

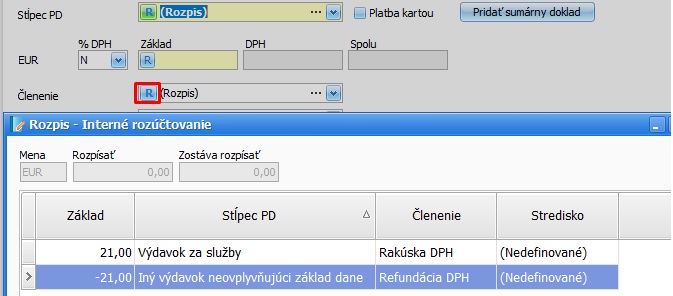

V kalendárnom roku, kedy požiadate o vrátenie (refundáciu) DPH, v peňažnom denníku preúčtujte sumu DPH z výdavkov neovplyvňujúcich základ dane do výdavkov ovplyvňujúcich základ dane. Preúčtovanie vykonajte prostredníctvom interného uzávierkového dokladu.

- V internom doklade rozúčtujte sumu refundovanej DPH v bunke Stĺpec PD nasledovne:

- Celková suma interného dokladu bude nula. Doklad uložte s príznakom: Uzávierkový doklad.

Daňovník má povinnosť evidovať nárok na vrátenú sumu DPH aj v evidencii pohľadávok.

- Pohľadávku zaevidujte s typom dokladu Iná pohľadávka – Iná pohľadávka,

- % DPH vyberte N (Neobsahuje DPH) a vyplňte sumu DPH, ktorá bude vrátená,

- Stĺpec PD vyberte Iný príjem ovplyvňujúci základ dane,

- vyplnený formulár uložte.