Spoločnosť 16. 07. 2018 kúpila a zaradila do majetku zostavu nábytku so vstupnou cenou 2 794 eur bez DPH, kód produkcie 31.0. Dňa 31. 03. 2020 spoločnosť časť zostavy predala. Obstarávacia cena predávanej časti je 700 eur. Zostava bola odpisovaná rovnomerným daňovým aj účtovným odpisom v II. odpisovej skupine. Ako postupovať pri vyradení časti majetku?

Spoločnosť 16. 07. 2018 kúpila a zaradila do majetku zostavu nábytku so vstupnou cenou 2 794 eur bez DPH, kód produkcie 31.0. Dňa 31. 03. 2020 spoločnosť časť zostavy predala. Obstarávacia cena predávanej časti je 700 eur. Zostava bola odpisovaná rovnomerným daňovým aj účtovným odpisom v II. odpisovej skupine. Ako postupovať pri vyradení časti majetku?

V menu Evidencia – Dlhodobý majetok máme zaevidovanú kartu majetku s dátumom obstarania 16. 07. 2018. Typ daňového odpisu je rovnomerný, II. odpisová skupina. Typ účtovného odpisu je nastavený na UO=DO.

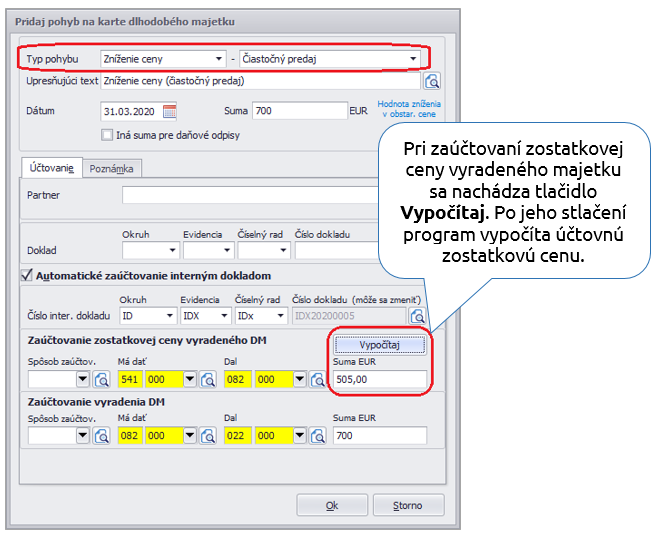

Pre vyradenie predanej časti majetku otvoríme kartu cez Oprav. V záložke Pohyby pridáme nový pohyb. V zobrazenom okne zvolíme Typ pohybu Zníženie ceny – Čiastočný predaj.

Pre správny výpočet zostatkovej ceny odporúčame vykonať uzávierky odpisov až do mesiaca predchádzajúceho mesiacu vyradenia (v našom príklade do 02/2020).

Do pohybu doplníme dátum, kedy bol čiastočný predaj uskutočnený a sumu zníženia majetku (v našom príklade je to dátum 31.03.2020 a suma 700 €).

Účtovná zostatková cena je rozdiel medzi sumou 700 eur (hodnota predávanej časti majetku v obstarávacej cene) a sumou 195,00 eur (hodnota účtovných odpisov uplatnených od 07/2018 do 02/2020 z predávanej časti majetku). Hodnotu v bunke je možné vyplniť aj ručne.

Zaúčtovanie vyradenia DM je v sume obstarávacej hodnoty pri zaradení majetku (v našom príklade 700 eur).

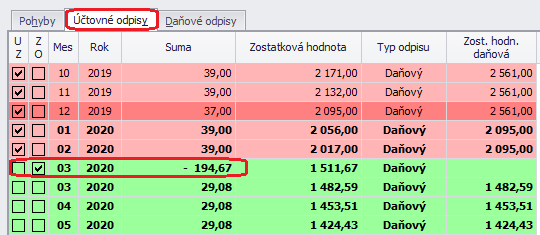

V záložke Účtovné odpisy program upravil účtovnú zostatkovú cenu Zmenou oprávok vo výške účtovných odpisov uplatnených z vyraďovanej časti majetku (700 eur / 6 rokov / 12 * 20 mesiacov).

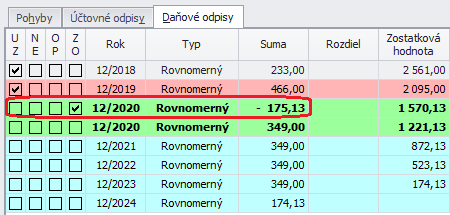

Rovnako v záložke Daňové odpisy program upravil daňovú zostatkovú cenu Zmenou oprávok vo výške daňových odpisov uplatnených z vyraďovanej časti majetku.

Uvedené zmeny oprávok sú len evidenčné, nezaúčtujú sa pri uložení karty majetku ani pri uzávierke majetku. Slúžia len na úpravu zostatkových cien pre správny výpočet odpisov majetku v ďalších obdobiach.

![]()