- termín splatnosti preddavkov na zdravotné poistenie za zamestnávateľa sa posúva do 31. 07. 2020,

- termín splatnosti povinného poistného na sociálne poistenie za zamestnávateľa sa posúva do 31. 12. 2020.

Splatnosť uvedených odvodov si môžu odložiť iba tí zamestnávatelia, ktorých tržby klesli o 40 % (vrátane) a viac.

Ako určiť pokles čistého obratu?

Nariadenie vlády č. 76/2020 ustanovuje tri spôsoby určenia poklesu čistého obratu. Zamestnávateľ si porovná výšku čistého obratu za marec 2020 jedným zo spôsobov:

- s marcom 2019

- s mesačným priemerom roka 2019 v prípade, ak zamestnávateľ vykonával činnosť po celý predchádzajúci rok

Ak zamestnávateľ vykonával činnosť počas celého roka 2019, môže si vybrať jeden z vyššie uvedených spôsobov, ktorý je pre neho vyhodnejší.

- s februárom 2020 v prípade, ak zamestnávateľ v marci 2019 činnosť nevykonával.

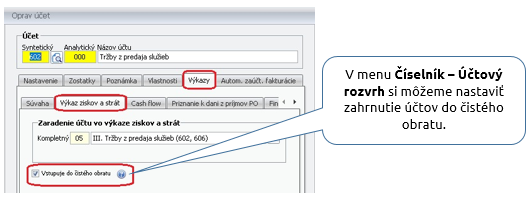

Ako zistiť hodnotu čistého obratu v OMEGE?

Údaje potrebné pre vyčíslenie poklesu tržieb je možné získať dvoma spôsobmi. Pre malú a veľkú účtovnú jednotku pomocou Výkazu ziskov a strát a pre mikro účtovnú jednotku z výsledovky.

1. Malá a veľká účtovná jednotka

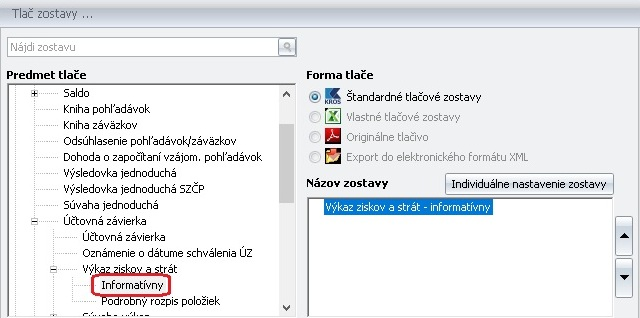

Pre obidva typy účtovných jednotiek odporúčame použiť Výkaz ziskov a strát – informatívny. Zostavu vyberieme cez menu Prehľady – Výkaz ziskov a strát v databáze roku 2020.

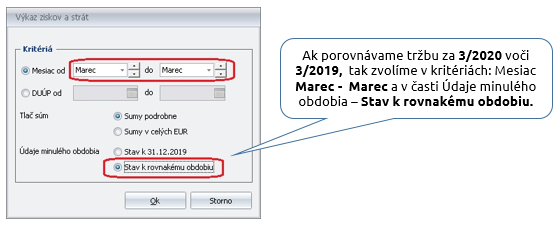

Kritéria si zvolíme podľa toho, voči ktorému obdobiu ideme porovnávať tržbu za marec 2020.

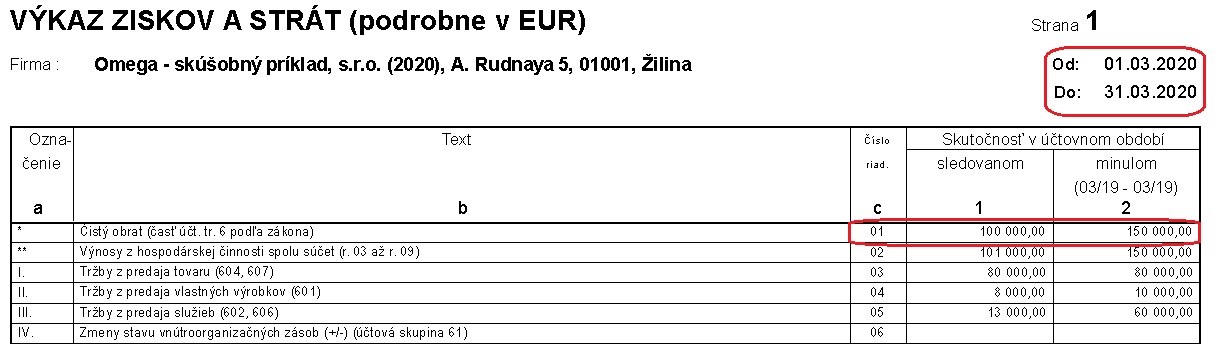

V riadku č. 01 Čistý obrat (časť účt. tr. 6 podľa zákona) Výkazu ziskov a strát nájdeme potrebné údaje.

Z údajov vo výkaze je potrebné ručne vypočítať percentuálny pokles tržieb v marci 2020.

Porovnanie tržieb z 3/2020 s tržbami z 3/2019

Ak porovnáme čistý obrat z marca 2020 s čistým obratom z marca 2019 v zobrazenej zostave, pokles čistého obratu bude o 34 % ((150 000 – 100 000) / 150 000), zaokrúhlené na celé číslo nahor. V tomto prípade by zamestnávateľ nemal nárok na odklad splatnosti poistného.

- Ak porovnávame tržbu za 3/2020 s mesačným priemerom roka 2019 – stačí zmeniť kritéria: Mesiac od Január do December a zistíme čistý obrat za celý rok 2019. V tomto prípade, v závislosti od hodnoty mesačného priemeru, mohlo dôjsť k poklesu tržieb nad 43% a môžeme si odklad odvodov uplatniť.

- Prípadne, pri zobrazení výkazu za obdobie od Február do Február – porovnáme tržbu za 3/2020 s tržbou za 2/2020, ak sme v 3/2019 činnosť nevykonávali.

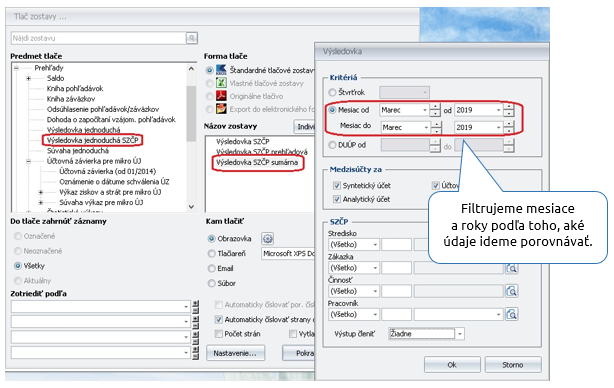

2. Mikro účtovná jednotka

V databáze roku 2020 cez hlavné menu Prehľady – Výkaz ziskov a strát vyberieme zostavu Výsledovka jednoduchá za SZČP – Výsledovka SZČP sumárna.

V zobrazenej zostave si ručne spočítame hodnoty tých výnosových účtov, ktoré v zmysle § 2 ods.15 zákona o účtovníctve tvoria čistý obrat.