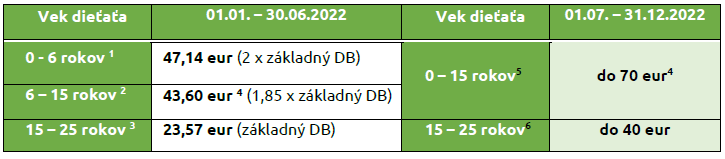

Od júla 2022 sa mení suma daňového bonusu, zavádzajú sa dve úrovne daňového bonusu podľa veku dieťaťa a mení sa aj princíp jeho výpočtu.

1 uplatní sa od mesiaca narodenia dieťaťa a poslednýkrát v mesiaci, kedy dieťa dovŕši 6 rokov

2 uplatní sa od mesiaca nasledujúceho po dovŕšení 6. roku a poslednýkrát v mesiaci, v ktorom dieťa dovŕši 15 rokov

3 uplatní sa od mesiaca nasledujúceho po dovŕšení 15. roku a najdlhšie do mesiaca (vrátane), v ktorom dieťa dovŕši 25 rokov, ak sa dieťa považuje za vyživované (napr. študuje dennou formou)

4 ak sa na dieťa neposkytuje dotácia na stravu podľa § 4 ods. 3 písm. c) zákona č. 544/2010 Z. z. o dotáciách v pôsobnosti MPSVaR

5 uplatní sa od mesiaca narodenia dieťaťa a poslednýkrát v mesiaci, kedy dieťa dovŕši 15 rokov

6 uplatní sa od mesiaca nasledujúceho po dovŕšení 15. roku a najdlhšie do mesiaca (vrátane), v ktorom dieťa dovŕši 25 rokov, ak sa dieťa považuje za vyživované (napr. študuje dennou formou)

Daňový bonus sa mesačne uplatní v úhrne za všetky deti najviac do výšky percentuálneho limitu čiastkového základu dane podľa počtu vyživovaných detí:

- 20 % čiastkového základu dane pri 1 dieťati,

- 27 % čiastkového základu dane pri 2 deťoch,

- 34 % čiastkového základu dane pri 3 deťoch,

- 41 % čiastkového základu dane pri 4 deťoch,

- 48 % čiastkového základu dane pri 5 deťoch,

- 55 % čiastkového základu dane pri 6 a viac deťoch.

Ruší sa podmienka pre mesačné uplatnenie daňového bonusu – dosiahnutie zdaniteľného príjmu aspoň vo výške ½ minimálnej mzdy, t. j. 323 eur.

Na uplatňovanie daňového bonusu je potrebné zaevidovať deti, ktoré zamestnanec uviedol vo vyhlásení na zdanenie príjmov, v Personalistike na karte Rodinné údaje – záložka Deti. Cez tlačidlo Pridaj zaevidujete údaje o dieťati, ako meno, priezvisko a rodné číslo dieťaťa, na základe ktorého program vypočíta dátum narodenia a vek. Na záložke Uplatňovanie daňového bonusu cez tlačidlo Pridaj zaevidujete obdobie, v ktorom si zamestnanec bude uplatňovať daňový bonus na dané dieťa.

Na záložke Uplatňovanie daňového bonusu cez tlačidlo Pridaj zadáte Obdobie od – do, v ktorom sa má daňový bonus zamestnancovi uplatniť. Formulár Obdobie uplatňovania daňového bonusu sa dá uložiť aj bez zadania Obdobia od – do, vtedy sa daňový bonus bude uplatňovať až do dovŕšenia 25 rokov dieťaťa.

Postup pri určení daňového bonusu na dieťa od 1. 7. 2022 do 31. 12. 2022

V období od júla do konca roka je potrebné porovnávať nárok na daňový bonus, ktorý by mal zamestnanec podľa legislatívy platnej do konca júna 2022 a tiež podľa legislatívy platnej od júla 2022. Zamestnávateľ zamestnancovi vyplatí sumu, ktorá je vyššia a pre zamestnanca výhodnejšia.

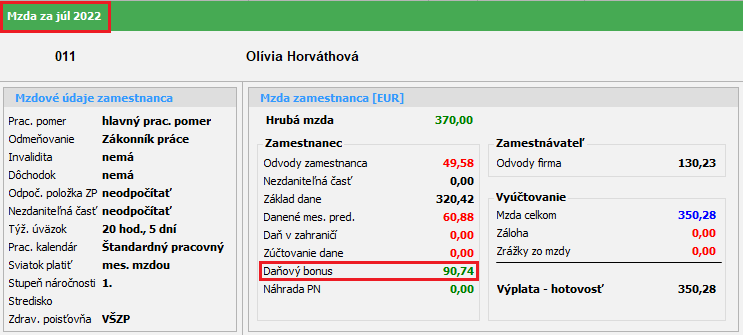

Zamestnankyňa pracuje na polovičný pracovný úväzok a v mesiaci júl 2022 si uplatňuje daňový bonus na 2 deti vo veku 4 roky a 10 rokov. Zdaniteľný príjem zamestnankyne je 370 eur, čiastkový základ dane je 320,42 eura.

Výpočet daňového bonusu podľa starých pravidiel:

Zdaniteľný príjem je vyšší ako 323 eur, tzn. že zamestnankyňa má nárok na daňový bonus. Nárok na daňový bonus podľa legislatívy do 6/2022 na obe deti je vo výške 90,74 eura (47,14 eura + 43,60 eura).

Výpočet daňového bonusu podľa nových pravidiel:

Nárok na daňový bonus podľa legislatívy od 7/2022 na dve deti do 15 rokov je vo výške 140 eur (2 x 70 eur); najviac však vo výške 27 % z čiastkového základu dane zamestnankyne, t. j. 27 % z 320,42 eura = 86,5134 = 86,51 eura.

Pre zamestnankyňu je výhodnejší starý spôsob výpočtu, pretože 90,74 eura > 86,51 eura. Výsledná suma daňového bonusu je 90,74 eura.

![]()

Výsledky výpočtov zaokrúhľujeme na 2 desatinné miesta (na eurocenty) matematicky.

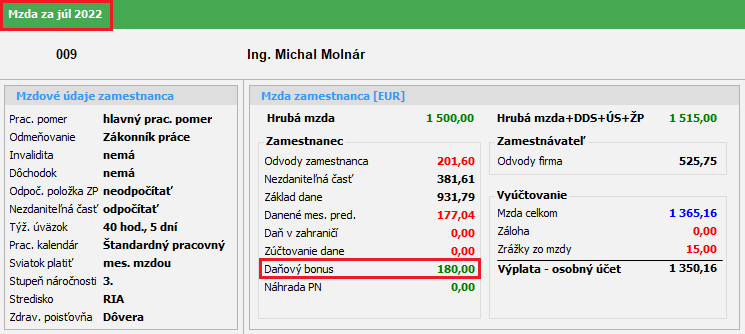

Zamestnanec si uplatňuje v mesiaci júl 2022 daňový bonus na 3 deti vo veku 11, 13 a 23 rokov. V danom mesiaci zamestnanec dosiahol zdaniteľný príjem vo výške 1 499,29 eur, čiastkový základ dane zamestnanca je 1 298,40 eura.

Výpočet daňového bonusu podľa starých pravidiel:

Zdaniteľný príjem je vyšší ako 323 eur, tzn. že zamestnanec má nárok na daňový bonus. Nárok na daňový bonus podľa legislatívy do 6/2022 na všetky tri deti je vo výške 110,77 eura ((2 x 43,60 eura) + 23,57 eura).

Výpočet daňového bonusu podľa nových pravidiel:

Nárok na daňový bonus podľa legislatívy od 7/2022 na dve deti do 15 rokov a jedno dieťa od 15 do 25 rokov je vo výške 180 eur ((2 x 70 eur) + 40 eur); najviac však vo výške 34 % z čiastkového základu dane zamestnanca, t. j. 34 % z 1 298,40 eura = 441,456 = 441,46 eura.

Pre zamestnanca je výhodnejší nový spôsob výpočtu, pretože 110,77 eura < 180 eur. Výsledná suma daňového bonusu je 180 eur.

![]()

Informácie v dokumente sú spracované k právnemu stavu platnému ku dňu jeho publikácie. 25.07.2022