Ak má účtovná jednotka v evidencii dlhodobého majetku osobný automobil so vstupnou cenou 48 000 eur a viac (ďalej označovaný ako luxusný automobil), ktorý je v príslušnom zdaňovacom období odpisovaným majetkom, potom:

- ročný daňový odpis sa vypočíta zo skutočnej vstupnej ceny a zahrnie sa do základu dane tak, ako doteraz,

- a na konci zdaňovacieho obdobia sa vykoná tzv. test výšky základu dane voči výške daňového odpisu vypočítaného z limitovanej vstupnej ceny 48 000 eur.

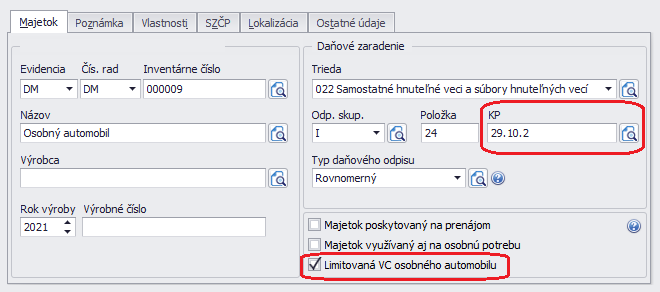

Program voľbu Limitovaná VC osobného automobilu zapne automaticky v prípade, ak:

- je vyplnené KP zo skupiny 29.10.2

- vstupná cena je 48 000 eur a viac

- alebo pôvodná vstupná cena bola nižšia ako 48 000 eur, ale vplyvom technického zhodnotenia, príp. vplyvom iného zvýšenia vstupnej ceny suma dosiahla 48 000 eur a viac.

Test základu dane vs. osobný automobil

V OMEGE sa na základe údajov z evidencie dlhodobého majetku a údajov z Daňového priznania PO vykoná test výšky základu dane. Test prebieha tak, že sa porovná hodnota základu dane na riadku 301 v daňovom priznaní so sumou limitovaného ročného odpisu.

Ročný daňový odpis z limitovanej vstupnej ceny je 12 000 eur (48 000 eur/4 roky), resp. pomerná časť z ročného odpisu podľa mesiaca zaradenia.

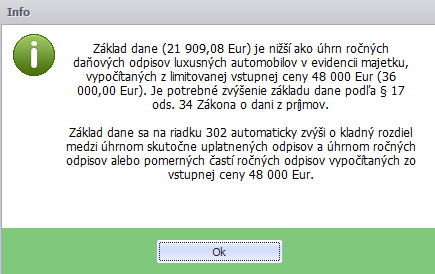

Test výšky základu dane prebehne automaticky po potvrdení tlačidla na riadku 301. Hláška informuje o tom, či sa vykoná alebo nevykoná zvýšenie základu dane. Ak bude potrebné zvýšenie základu dane, sumu do riadku 302 program vyplní automaticky.

Ak základ dane < 12 000 eur (prípadne 12 000 x (krát) počet luxusných automobilov), vykoná sa úprava základu dane, tzn. zvýši sa základ dane o kladný rozdiel medzi vypočítaným daňovým odpisom a odpisom z limitovanej vstupnej ceny osobného automobilu.

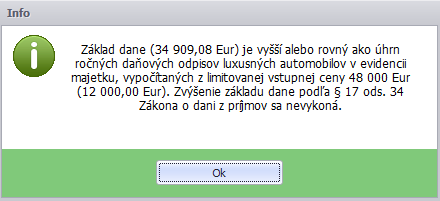

Účtovná jednotka má vyčíslený základ dane v hodnote 34 909,08 eur. V evidencii dlhodobého majetku má zaradený jeden luxusný automobil. Vykoná sa zvýšenie základu dane?

Keďže základ dane je v tomto prípade vyšší ako limitovaný základ dane 12 000 eur, zvýšenie základu dane nie je potrebné.

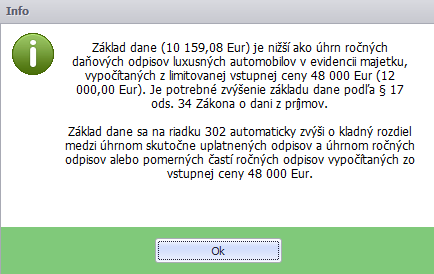

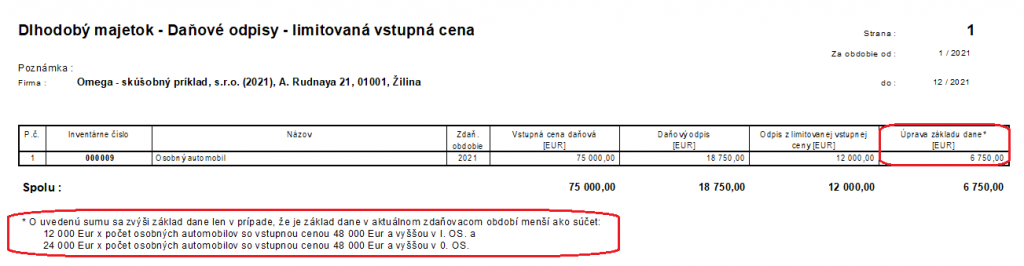

Účtovná jednotka má vyčíslený základ dane v hodnote 10 159,08 eur. V evidencii dlhodobého majetku má zaradený jeden luxusný automobil. Jeho ročný odpis je vo výške 18 750 eur. O akú hodnotu sa urobí zvýšenie základu dane?

Keďže základ dane je nižší ako limitovaný základ dane 12 000 eur, je potrebné zvýšenie základu dane. Zvýšime ho o kladný rozdiel medzi úhrnom skutočne uplatnených odpisov (15 000 eur) a úhrnom ročných odpisov alebo pomerných častí ročných odpisov vypočítaných z limitovanej vstupnej ceny (48 000/4 = 12 000 eur).

Po potvrdení hlášky bude na riadok 302 automaticky doplnený rozdiel 6 750 eur (rozdiel medzi skutočne uplatneným daňovým odpisom 18 750 eur a odpisom z limitovanej VC 12 000 eur).

V prípade, že si osobný automobil so vstupnou cenou 48 000 eur a viac prenajímate (ste nájomca a uplatňujete si do daňových výdavkov zaplatené nájomné), test výšky základu dane a úpravu základu dane podľa § 17 ods. 35 Zákona o dani z príjmov, je nutné vykonať mimo programu a ak je potrebné, sumu do riadku 302 vyplniť ručne.

Test základu dane vs. elektromobil

V odpisovej skupine „0“ je možné odpisovať osobné automobily, ktoré majú v osvedčení o evidencii časť II. v položke „18 P.3 Druh paliva/zdroj energie“ uvedenú jednu zo skratiek:

- BEV – vozidlo len s elektrickým pohonom napájaným na elektrický pohon.

- PHEV – vozidlo na akýkoľvek druh paliva alebo zdroj energie, ktoré navyše ako pohon používa aj batériu, ktorá môže byť nabíjaná pripojením na externý zdroj elektrickej energie.

Aj na luxusné elektromobily s obstarávacou cenou 48 000 eur a viac, ktoré sú preradené do novej odpisovej skupiny „0“, tiež platí limitácia odpisov a úprava základu dane v daňovom priznaní.

Pri teste základu dane sa pri luxusných elektromobiloch posudzuje ročný daňový odpis z limitovanej vstupnej ceny 24 000 eur (48 000 eur/2 roky), resp. pomerná časť z ročného odpisu podľa mesiaca zaradenia.

Ak je základ dane < 24 000 eur (prípadne 24 000 x (krát) počet luxusných automobilov) vykoná sa úprava základu dane automaticky, po potvrdení tlačidla na riadku 301. Základ dane sa zvýši o kladný rozdiel medzi vypočítaným daňovým odpisom a odpisom z limitovanej vstupnej ceny luxusného elektromobilu na riadku 302.

Pokiaľ sa v evidencii majetku nachádzajú luxusné automobily, ktoré sú zaradené v 0.OS a aj v 1.OS, Test základu dane porovnáva hodnotu základu dane so sumou limitovaného odpisu naledovne: suma 12 000 eur x (krát) počet luxusných automobilov so VC 48 000 eur a viac, ktoré sú zaradené v 1.OS + (plus) 24 000 eur x počet luxusných elektromobilov so VC 48 000 eur a viac, ktoré sú zaradené v 0.OS

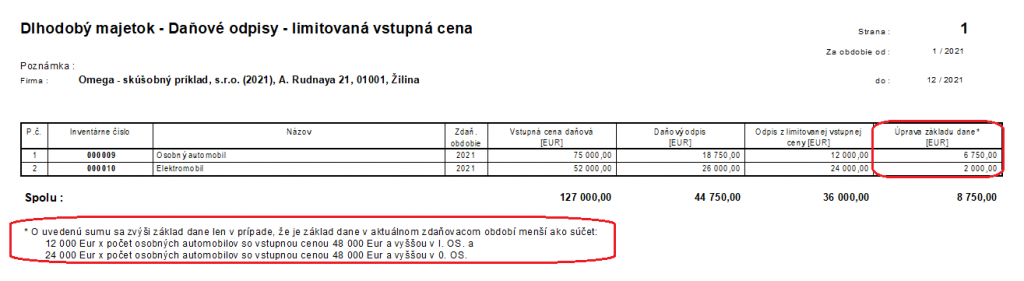

Účtovná jednotka má vyčíslený základ dane v hodnote 20 301,11 eur. V evidencii dlhodobého majetku má zaradený jeden luxusný osobný automobil a jeden luxusný elektromobil zaradený v odpis. skupine „0“. Vykoná sa zvýšenie základu dane na r. 302?

Keďže základ dane je nižší ako limitovaný základ dane 36 000 eur (ktorý tvorí limitovaný odpis

za jeden luxusný osobný automobil 12 000 eur plus jeden luxusný elektromobil 24 000 eur), tak je potrebné zvýšenie základu dane o kladný rozdiel medzi úhrnom skutočne uplatnených odpisov a úhrnom ročných odpisov alebo pomerných častí ročných odpisov vypočítaných z limitovanej vstupnej ceny 48 000 eur.

Po odkliknutí hlášky program na riadok 302 automaticky doplní rozdiel 8 750 eur (skutočne uplatnený daňový odpis: 44 750 eur mínus odpis z limitovanej VC: 36 000 eur).

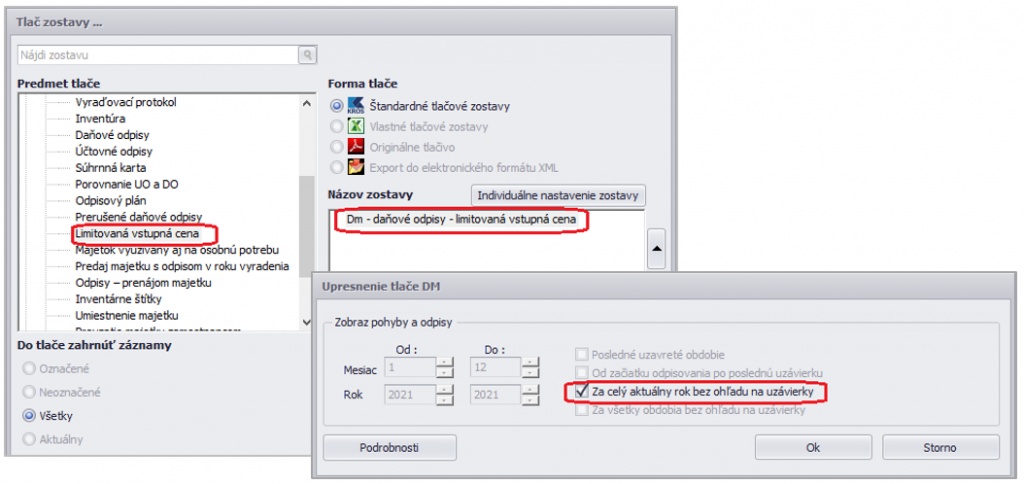

Pre porovnanie a kontrolu je možné využiť tlačovú zostavu Limitovaná vstupná cena, ktorá obsahuje vypočítanú sumu, o ktorú je potrebné upraviť základ dane v prípade, ak je ZD < 12 000 eur alebo 24 000 eur.

Informácie v dokumente sú spracované k právnemu stavu platnému ku dňu jeho publikácie.

![]()