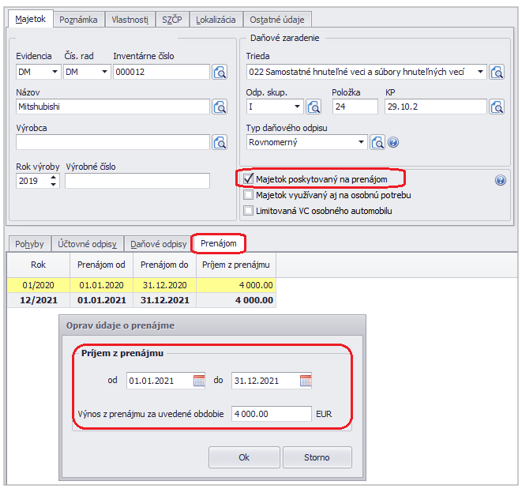

V decembri 2019 bol kúpou obstaraný osobný automobil Mitsubishi v hodnote 20 000 EUR. Od januára 2020 sa automobil prenajíma formou operatívneho prenájmu, pričom ročný príjem z prenájmu zaúčtovaný vo výnosoch je 4 000 EUR.

Na karte majetku zapneme voľbu Majetok poskytovaný na prenájom. Následne sa tabuľka rozšíri o záložku Prenájom, do ktorej ručne zadávame jednotlivé príjmy z prenájmu.

Ak odpisovaný dlhodobý hmotný majetok poskytne daňovník na prenájom, do daňových výdavkov je možné zahrnúť odpis najviac do výšky časovo rozlíšenej sumy výnosov/ príjmov z prenájmu za príslušné zdaňovacie obdobie. Výšku daňového odpisu, ktorý je možné za zdaňovacie obdobie uplatniť, vypočíta program automaticky ak:

- majetok je označený ako majetok poskytovaný na prenájom,

- je zadaná výška výnosov z prenájmu,

- je zadané obdobie (od – do), za ktoré bol majetok v prenájme.

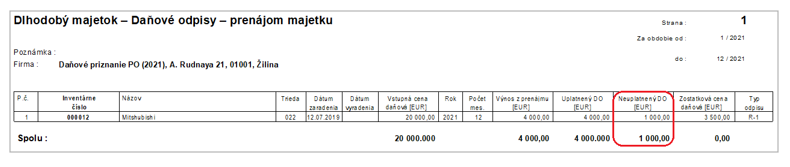

V našom príklade je ročný odpis vypočítaný na 5 000 EUR. Keďže príjem z prenájmu je len 4 000 EUR, tak do základu dane sa zahrnie odpis len do výšky príjmov z prenájmu, a teda 4 000 EUR. Zvyšná hodnota 1 000 EUR zostane ako Neuplatnený odpis daného roka. Tento sa uplatní po skončení doby odpisovania, čím sa doba prenajímaného majetku predlžuje. Daňová zostatková cena sa vypočíta ako rozdiel vstupnej ceny a skutočne uplatneného odpisu do výšky príjmov z prenájmu. Program automaticky načíta do DPPO (tabuľka B – riadok 3) hodnotu neuplatneného odpisu.

Pre kontrolu je možné využiť tlačovú zostavu Odpisy – prenájom majetku, ktorá obsahuje sumu neuplatneného daňového odpisu.

Podľa §19 ods. 3 psím. a) ZDP mikrodaňovník pri prenajímanom majetku zaradenom v odpisovej skupine 0 až 4 nelimituje daňový odpis maximálne do výšky výnosov/ príjmov z prenájmu. Limitáciu daňových odpisov do výšky príjmov/výnosov z prenájmu mikrodaňovníka uplatní len pri majetku zaradenom v 5 a 6 odpisovej skupine.