Blíži sa koniec roka a mnohé firmy vyplácajú na konci roka svojím zamestnancom odmeny za ich celoročnú prácu. V Olympe môžete zadať odmeny viacerými zložkami mzdy. Všetky odmeny sú zdaňované a platia sa z nich odvody na zdravotné a sociálne poistenie. Rozdiel je najmä v tom, ako ovplyvňujú výpočet priemerného zárobku na pracovnoprávne účely a za aké obdobie sa daná odmena vypláca.

211 – mimoriadna odmena – túto zložku použijete, ak zamestnancom vyplácate odmeny za ich mimoriadne výkony. Táto odmena ovplyvňuje priemerný zárobok jeden štvrťrok.

220 – štvrťročná odmena – vypláca sa za štvrťrok a je vyplatená za splnenie úloh, ktoré boli zamestnancovi zadané. Ovplyvňuje výpočet priemerného zárobku na štvrťrok, nasledujúci po štvrťroku, v ktorom bola odmena vyplatená.

235 – polročná odmena – vypláca sa za polročné obdobie a ovplyvňuje výpočet priemerného zárobku na dva štvrťroky nasledujúce po štvrťroku, v ktorom bola táto odmena vyplatená.

245 – trištvrteročná odmena – táto odmena ovplyvňuje výpočet priemeru na dovolenku až na tri štvrťroky nasledujúce po štvrťroku, v ktorom bola táto odmena vyplatená.

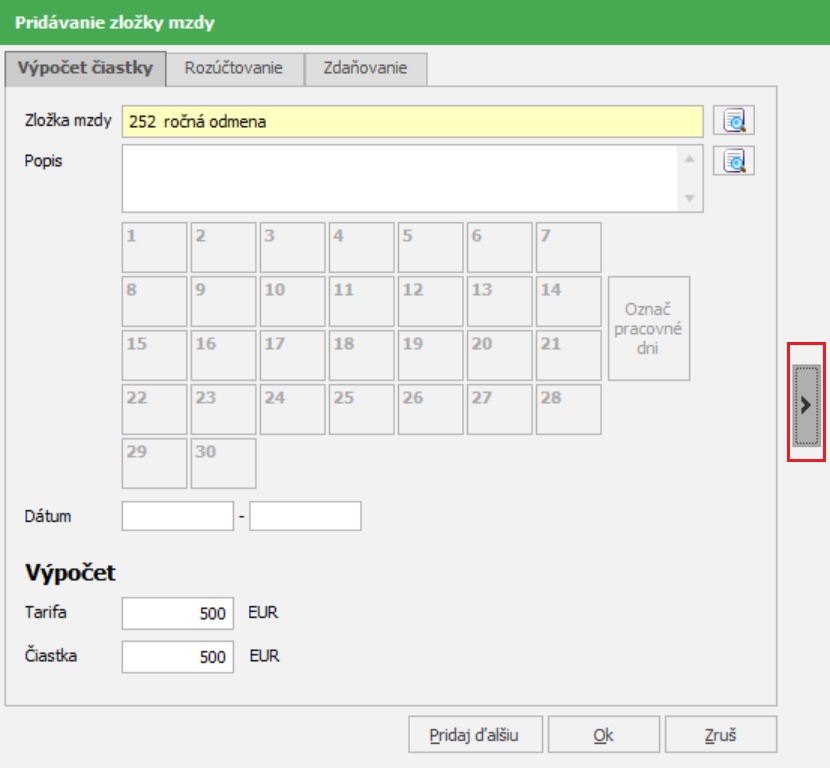

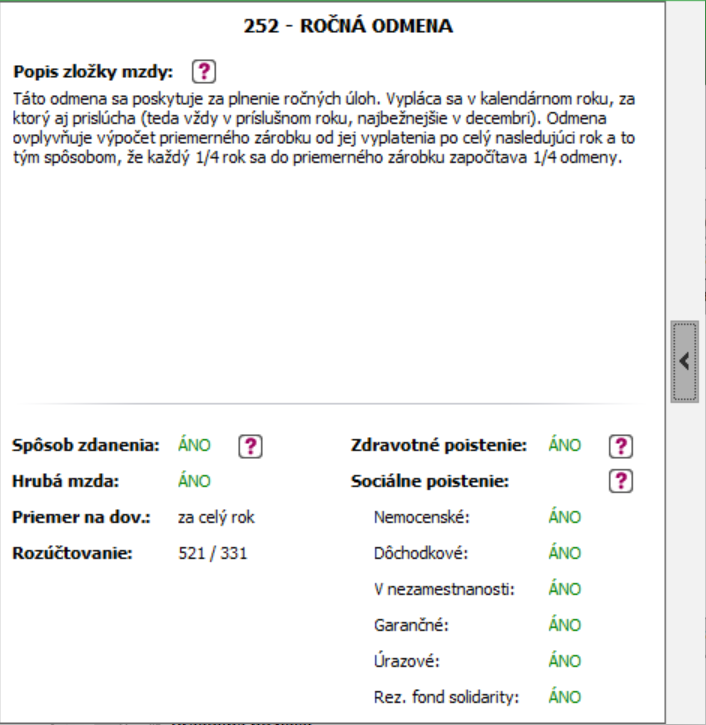

252 – ročná odmena – táto odmena sa poskytuje za plnenie ročných úloh. Vypláca sa v kalendárnom roku, za ktoré aj prislúcha (teda vždy v príslušnom roku, najbežnejšie v decembri). Odmena ovplyvňuje výpočet priemerného zárobku od jej vyplatenia po celý nasledujúci rok a to tým spôsobom, že každý ¼ rok sa do priemerného zárobku započítava ¼ odmeny.

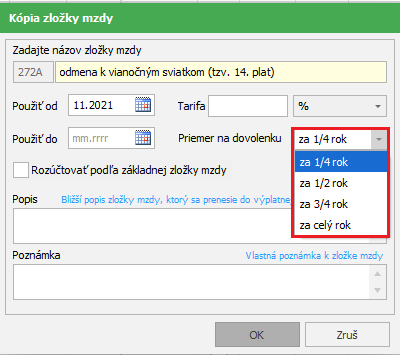

272 – odmena k vianočným sviatkom (tzv. 14. plat) – touto zložkou mzdy sa zadáva peňažné plnenie, ktoré môže zamestnávateľ poskytnúť zamestnancovi za prácu pri príležitosti obdobia vianočných sviatkov, tzv. „14. plat“. Od roku 2021 je daňovo-odvodové zvýhodnenie tohto plnenia zrušené. Odvody na sociálne, zdravotné poistenie a daň sa platia z celej sumy. V zostavách Profesionál/Profi/Biznis si môžete vytvoriť v Mzdovej osnove kópiu z uvedenej zložky mzdy s vlastným názvom. Pri jej vytvorení si môžete aj nastaviť, ako má ovplyvňovať výpočet priemeru na dovolenku.

Nastavenie zložiek mzdy

Nastavenie jednotlivých zložiek mzdy si môžete skontrolovať v Mzdovej osnove (Mzdové funkcie – Mzdová osnova) alebo priamo pri pridávaní zložky mzdy, kliknutím na bočnú šípku, kde sa Vám zobrazí bližší popis zložky mzdy.

Vplyv ročnej odmeny na priemerný zárobok

Zamestnanec dosiahol v treťom ¼ roku 2021 hrubú mzdu 1 937,76 Eur. Odpracoval 400 hodín. V júli a auguste si čerpal dovolenku, za ktoré dostal náhradu mzdy spolu vo výške 489,23 Eur. V decembri 2020 mu bola vyplatená ročná odmena 1 000 Eur. Aký bude priemer na dovolenku pri výpočte mzdy v decembri 2021?

Rozhodujúce obdobie je tretí ¼ rok 2021 júl – september.

Fond pracovného času v rozhodujúcom období je 504 hodín.

Zamestnanec v tomto období odpracoval 400 hodín.

Dosiahnutá hrubá mzda bez náhrad je ( 1 937,76 – 489,23) = 1 448,53 Eur

Pomernú časť odmeny, ktorá ovplyvní priemer na IV. Q 2021 vypočítame ako ¼ vyplatenej ročnej odmeny v decembri 2020. Jej výška bude teda (1 000/4) = 250 Eur.

Hodinový priemer na dovolenku vypočítame dosadením údajov do nasledujúceho vzorca:

dosiah. mzda v RO + [1/4 roč. odmeny x (odprac. hod. v RO / fond prac. času v RO)]

odpracované hodiny v RO

1 448,53 + [250 x (400/ 504)] = 1 448,53 + 198,42 = zaokr. 4,1174 Eur/hod

400 400

Výsledný hodinový priemer na dovolenku pre štvrtý štvrťrok 2021 je 4,1174 Eur/hod.

![]()

Informácie v dokumente sú spracované k právnemu stavu platnému ku dňu jeho publikácie. 15.12.2021