OSS – One Stop Shop

Od 01. 07. 2021 sú pri vybraných transakciách nové pravidlá určenia miesta dodania, následkom ktorých sa zavádza aj nová schéma OSS. Ak ste dodávateľ, ktorý predáva tovar cez eshop alebo poskytuje služby pre zákazníkov v EÚ, ktorí nemajú pridelené IČ DPH, máte možnosť rozhodnúť sa.

1. Registrovať sa pre účely DPH v danom členskom štáte

- Bude vám pridelené IČ DPH s prefixom konkrétneho daného štátu,

- vyhotovíte faktúru so sadzbou DPH a podľa legislatívy príslušného členského štátu,

- podanie daňového priznania a odvod DPH zrealizujete u správcu dane v danom členskom štáte.

2. Registrovať sa do systému One Stop Shop (OSS)

- Dobrovoľná registrácia v jednom členskom štáte – v zásade tam, kde má dodávateľ sídlo,

- daňová povinnosť voči jednotlivým štátom EÚ sa uvádza v jednom daňovom priznaní k OSS,

- rovnaké posudzovanie a postup pre všetky členské štáty EÚ,

- daňové priznanie sa podáva štvrťročne,

- v prípade, že sa dodávateľ rozhodne pre osobitnú úpravu OSS, musí v nej zostať dva roky.

Zapracovanie v programe OMEGA

1. Vystavenie faktúry v systéme OSS vo fakturácii.

2. Zaúčtovanie faktúry v systéme OSS do EUD.

3. Vystavenie dobropisu v systéme OSS vo fakturácii.

4. Zaúčtovanie faktúry v systéme OSS do EUD.

5. Podávanie osobitného daňového priznania pre OSS.

6. Podklad k daňovému priznaniu/Záznamová povinnosť OSS.

Vystavenie faktúry v systéme OSS vo fakturácii

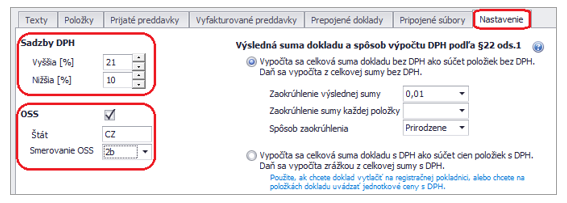

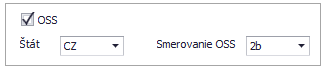

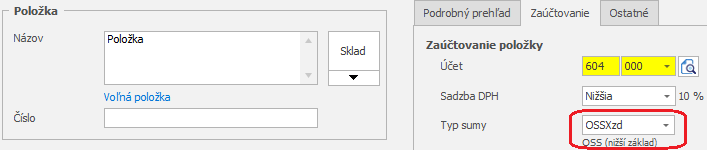

- Pri pridaní dokladu zadáme najskôr partnera z číselníka partnerov a v časti Nastavenie nastavíme hladinu DPH, v ktorej vystavujeme faktúru a zapneme príznak OSS. Následne doplníme ďalšie nastavenia OSS – štát a smerovanie.

Smerovanie OSS (časť daňového priznania OSS) vypĺňame ručne výberom z nasledujúcich možností:

- 2a – služby poskytnuté z členského štátu identifikácie,

- 2b – dodanie tovaru odoslaného alebo prepraveného z členského štátu identifikácie,

- 2c – služby poskytnuté zo stálych prevádzkarní v iných členských štátoch, ako je členský štát identifikácie,

- 2d – dodanie tovaru odoslaného alebo prepraveného z iného členského štátu, ako je členský štát identifikácie,

- 3 – opravy DPH z predchádzajúcich zdaňovacích období DPH.

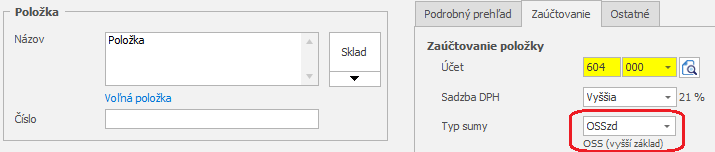

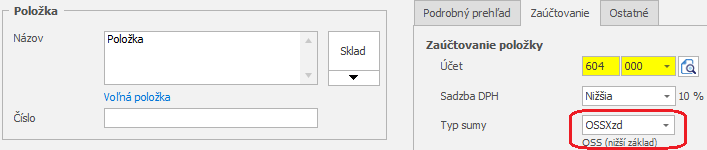

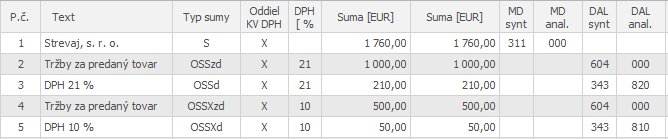

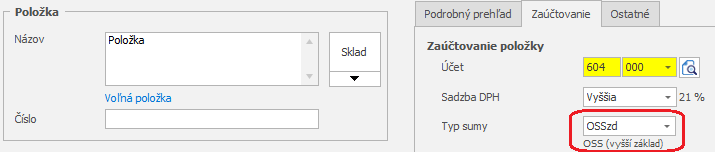

2. Následne pri pridaní položky pribudnú v časti Zaúčtovanie nové typy súm potrebné pre smerovanie faktúry do systému OSS.

Pri zápise do EUD sa do dokladu automaticky prenesú typy súm aj údaje potrebné pre systém OSS.

Zaúčtovanie faktúry v systéme OSS v EUD

- Odoslanú faktúru odporúčame zaúčtovať automatickým účtovaním 10 OF – Nový doklad pri tuzemských odoslaných faktúrach alebo 51 zOF – Nový doklad pri zahraničných odoslaných faktúrach.

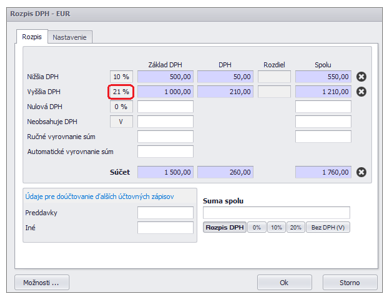

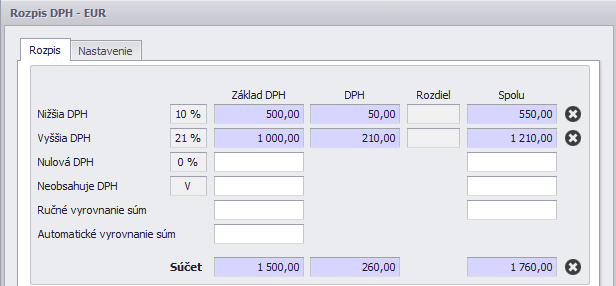

- V časti Rozpis DPH je potrebné nastaviť sadzbu DPH z dokladu a správne uviesť sumy do riadkov DPH.

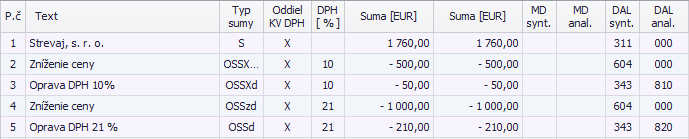

- Pre účtovanie dokladov v systéme OSS pribudli nové analytické účty pre účtovanie DPH:

V číselníku pribudli nové typy súm:

- OSSXzd – základ dane pre nižšiu sadzbu DPH,

- OSSXd – nižšia sadzba DPH,

- OSSzd – základ dane pre vyššiu (základnú) sadzbu DPH,

- OSSd – vyššia sadzba DPH.

Nové typy súm pre OSS sa automaticky nastavia zapnutím príznaku v nasledujúcom kroku.

Pred uložením dokladu v časti Evidencia DPH zapneme príznak OSS a vyplníme štát spolu so smerovaním OSS.

3. Po zapnutí príznaku OSS sa automaticky zmenia typy súm v časti Účtovné zápisy nasledovne:

V EUD je možné voľbu OSS zapnúť v okruhoch: OF, zOF, OD, zOD, PD, zPD, BV, zBV, ID a zID.

Vystavenie dobropisu v systéme OSS vo fakturácii

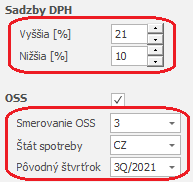

1. Po pridaní dokladu zadáme najskôr partnera z číselníka partnerov, v časti Nastavenie nastavíme hladinu DPH, v ktorej vystavujeme faktúru a zapneme príznak OSS. Následne doplníme ďalšie nastavenia OSS – štát, smerovanie a pôvodný štvrťrok, v ktorom bola pôvodná faktúra vystavená a vstúpila do DP OSS.

2. Typy súm pri odoslanom dobropise a odoslanej faktúre sú rovnaké.

Ak vystavujeme dobropis kópiou z odoslanej faktúry (Fakturácia – Odoslané dobropisy – Kópia – Kópia z odoslanej faktúry) automaticky sa nám do faktúry prenesie partner a v záložke Nastavenie taká sadzba dane, aká bola použitá na pôvodnej faktúre. Upravujeme iba Smerovanie OSS a Pôvodný štvrťrok.

Zaúčtovanie dobropisu v systéme OSS v EÚD

1. Odoslaný dobropis odporúčame zaúčtovať automatickým účtovaním 19 OD – Oprava základu pri tuzemských odoslaných dobropisoch a 68 zOD – Oprava základu pri zahraničných odoslaných dobropisoch.

2. V časti Rozpis DPH je potrebné nastaviť sadzbu DPH z dokladu a správne uviesť sumy do riadkov DPH.

3. Typy súm sú v odoslanom dobropise rovnaké ako v odoslanej faktúre.

4. V časti Evidencia DPH zadáme číslo pôvodného dokladu a zapneme príznak OSS. Následne vyplníme smerovanie OSS, štát spotreby a pôvodný štvrťrok, v ktorom bola pôvodná faktúra vystavená a vstúpila do DP OSS.

Pri vystavení odoslaného dobropisu ako kópie z príslušnej odoslanej faktúry a po jeho následnom zaúčtovaní v evidencii účtovných dokladov sa tieto dva doklady navzájom spárujú t.j. aj odoslaná faktúra aj dobropis budú uhradené.

Podávanie osobitného daňového priznania (DP) pre OSS

Osobitné DP pre OSS podávame za zdaňovacie obdobie kalendárny štvrťrok. Lehota na podanie je najneskôr do konca kalendárneho mesiaca nasledujúceho po skončení zdaňovacieho obdobia (ZO), za ktoré DP podávame. Ak koniec lehoty pripadne na sobotu/nedeľu/deň pracovného pokoja, potom posledný deň lehoty je tento deň, neposúva sa na najbližší pracovný deň.

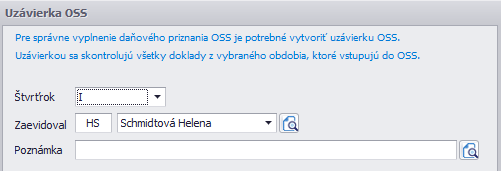

DP OSS sa generuje na základe uzávierky OSS, ktorú vytvoríme nasledovne:

1. Pred uzávierkou odporúčame spustiť programovú kontrolu cez menu Firma – Kontrola – Nová kontrola. V zobrazenom okne pomocou voľby Možnosti v ľavom dolnom rohu klikneme na Vyber všetko. Potvrdením tlačidla Spusti kontrolu sa spustí programová kontrola. Po jej dokončení sa zobrazí zoznam chýb. Prípadné chyby súvisiace s DP OSS je potrebné opraviť.

2. Uzávierku vytvoríme cez Firma – Uzávierka – OSS pomocou voľby Pridaj.

3. V zobrazenom formulári je potrebné vyplniť štvrťrok, za ktorý ju vykonávame, kto ju zaevidoval a v prípade potreby vyplníme poznámku.

Do uzávierky vstupujú doklady, ktoré majú zapnutú voľbu OSS a majú vyplnené povinné údaje.

Daňové priznanie pre OSS podávame aj nulové.

Hodnoty vstupujúce do DP OSS:

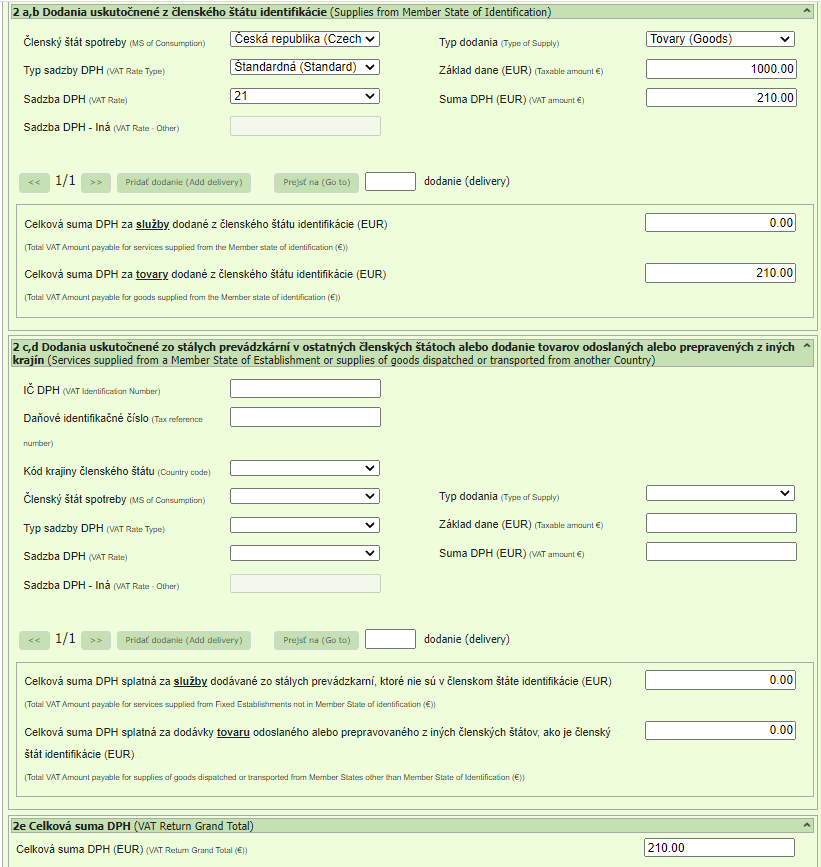

• 2a – Služby poskytnuté z členského štátu identifikácie vrátane opráv DPH (dobropisov, ťarchopisov, storno faktúr…) daného ZO.

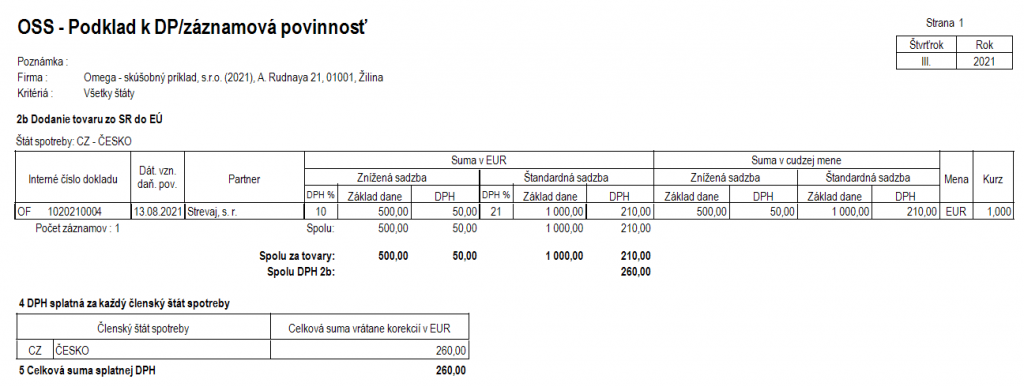

• 2b – Dodanie tovaru odoslaného alebo prepraveného z členského štátu identifikácie vrátane opráv DPH (dobropisov, ťarchopisov, storno faktúr) daného ZO.

• 2c – Služby poskytnuté zo stálych prevádzkarní v iných členských štátoch, ako je členský štát identifikácie vrátane opráv DPH (dobropisov, ťarchopisov, storno faktúr) daného ZO.

• 2d – Dodanie tovaru odoslaného alebo prepraveného z iného členského štátu, ako je členský štát identifikácie vrátane opráv DPH (dobropisov, ťarchopisov, storno faktúr) daného ZO.

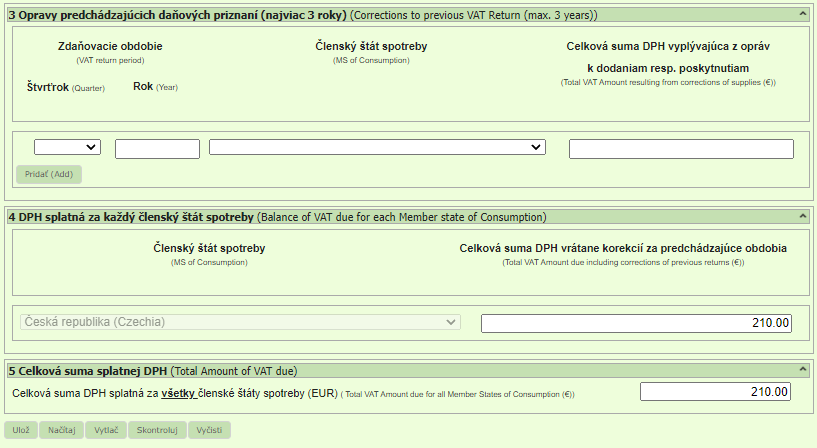

• 3 – Opravy DPH z predchádzajúcich zdaňovacích období DPH. Opravy uvádzame najneskôr do 3 rokov odo dňa uplynutia lehoty na podanie pôvodného DP a zároveň aj historický kvartál a rok, ku ktorému sa oprava vzťahuje.

• 4 – DPH splatná za každý členský štát spotreby. Uvedená je suma DPH podľa jednotlivých štátov a zohľadnené sú aj opravy z časti 3. Hodnota môže byť kladná aj záporná.

• 5 – Celková suma splatnej DPH za príslušný kvartál slovenskému daňovému úradu. Uvádza sa iba kladná suma, prípadne nula.

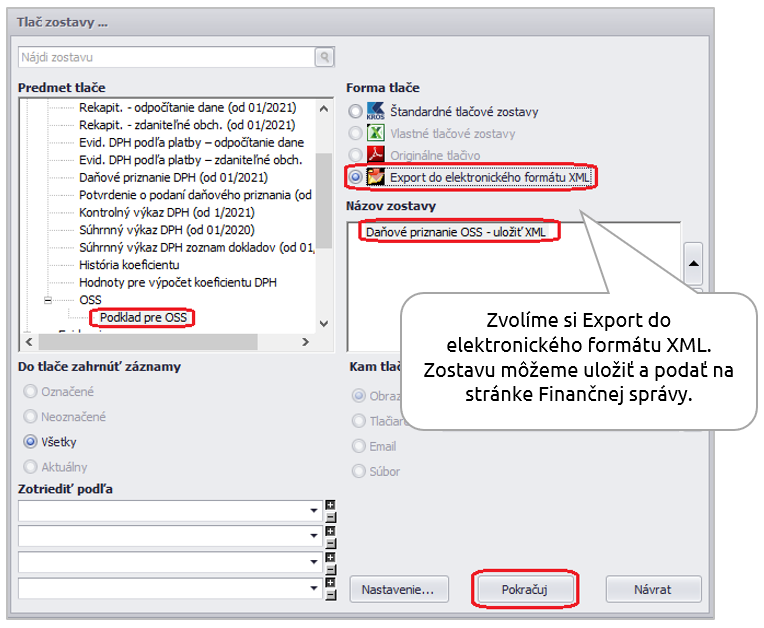

4. DP OSS podávame v elektronickej podobe vo formáte XML cez menu Firma – Uzávierka – OSS. Nastavíme sa na konkrétnu uzávierku a potvrdením voľby Tlač sa nám zobrazia tlačové zostavy. V predmete tlače potvrdíme OSS – Podklad pre OSS.

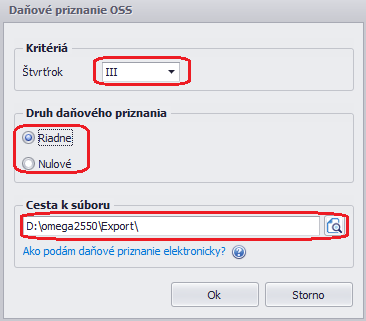

Pre export DP OSS vyberieme štvrťrok, za ktorý DP odosielame a vyberieme druh daňového priznania. Nulové DP OSS podávame rovnako ako riadne DP OSS. Vyplníme cestu, kde má byť dokument v počítači uložený. Odtiaľ ho naimportujeme na stránku Finančnej správy SR.

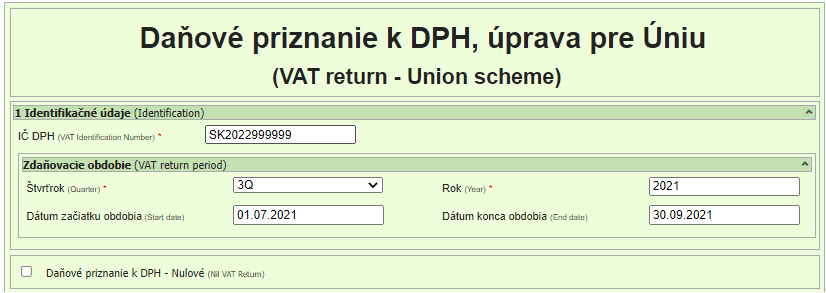

V časti 1 sú uvedené identifikačné údaje, ktoré sa načítavajú z menu Firma – Nastavenie – Firemné údaje.

V časti 2 sú uvedené záznamy v členení podľa oddielu, sadzby DPH a členského štátu spotreby.

Do časti 3 a 4 môžu vstupovať kladné aj záporné sumy t.j. dobropisy aj ťarchopisy. V časti 3 sú záznamy sumarizované podľa členského štátu spotreby a pôvodného štvrťroka. Nemôžu tu byť uvedené viaceré záznamy pre jeden štát a jeden pôvodný štvrťrok. Ak je pre jeden štát a jednu DPH kladná suma v časti 2 a záporná v časti 3 s výslednou sumou záporná, tak do XML v časti 4 sa exportuje riadok s nulovou hodnotou.

Do časti 5 sa uvádza celková suma splatnej DPH a je to iba kladné číslo. V časti 5 sa uvádza výsledný vzťah pre OSS voči finančnej správe. V prípade, ak pri odoslaných faktúrach v iných menách vznikne rozdiel pri prepočte na menu EUR, tento je potrebné cez interný doklad zaúčtovať ručne.

Ak sú doklady vystavené v cudzej mene, pri uzávierke je potrebné doplniť kurz na prepočet:

• pre záznamy v časti 2 sa dopĺňa kurz k poslednému dňu príslušného zdaňovacieho obdobia (ak pre tento deň nebol vyhlásený kurz, použije sa kurz z nasledujúceho dňa)

• pre záznamy v časti 3 sa dopĺňa kurz z pôvodného štvrťroka (nedopĺňame ho automaticky, kurz je vytlačený v tlačovej zostave).

Záznamová povinnosť k OSS

Pri dokladoch vstupujúcich do OSS je povinná podrobná evidencia o dodaných tovaroch a službách – až na úrovni charakteru položiek faktúry.

Na požiadanie správcu dane (štátu identifikácie, štátu spotreby) je ZO povinná bezodkladne sprístupniť záznamovú povinnosť v elektronickej podobe, ktorej kontrolu správnosti vykonávajú členské štáty spotreby. Evidencia musí byť v anglickom jazyku.

Uvedenú záznamovú povinnosť uchovávame po dobu 10 rokov od konca roka, v ktorom ZO dodala tovar/službu.

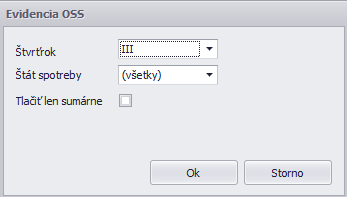

Zostavu vytlačíme cez Firma – Uzávierka – OSS. V predmete tlače potvrdíme OSS – Podklad pre OSS. Formu tlače zvolíme Štandardné tlačové zostavy, názov zostavy Podklad pre OSS a potvrdíme cez Pokračuj. Vyberieme štvrťrok, štát spotreby a v prípade, že nám postačuje len prehľad sumárne, potvrdíme voľbu Tlačiť len sumárne.

Osobitná úprava dane je bližšie uvedená na stránke Finančnej správy SR.

![]()