Do OLYMPu sme zapracovali nový dokument Podklady pre výpočet daňového bonusu (Tlač – Tlač – Odvod dane – Rekapitulácia dane a daňového bonusu – Daňový bonus – Podklady pre výpočet daňového bonusu).

Dokument slúži ako podklad na kontrolu výpočtu daňového bonusu od 1. 7. 2022.

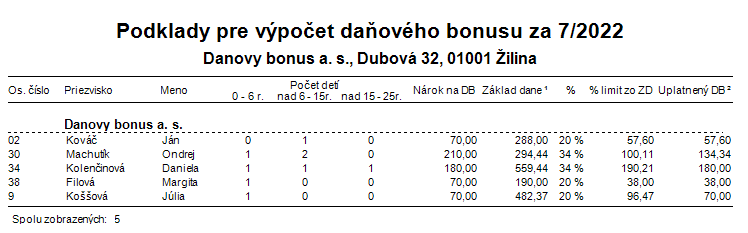

Obsahuje údaje pre výpočet daňového bonusu a uplatnený daňový bonus za zvolený mesiac, pričom sa na dokumente zobrazia len tí zamestnanci, ktorí v danom mesiaci mali aspoň 1 dieťa, na ktoré si uplatňujú daňový bonus. Údaje na dokumente sa zobrazujú v súčte za všetky súbežné pracovné pomery zamestnanca.

![]()

Dokument je možné tlačiť až od obdobia júl 2022.

V stĺpci Počet detí sa uvedie počet detí, ktoré sú zaevidované na karte Rodinné údaje v Personalistike vo veku do 25 rokov (naposledy za mesiac, v ktorom dovŕšia 25 rokov) a zároveň mesiac, za ktorý sa dokument tlačí, spadá do zaevidovaného obdobia na záložke Uplatňovanie daňového bonusu.

Nárok na DB = nárok na daňový bonus podľa ustanovení od 1. 7. 2022 bez zohľadnenia percentuálneho limitu z čiastkového základu dane. Nárok na daňový bonus pre deti do 15 rokov je vo výške 70 eur a pre deti od 15 do 25 rokov je vo výške 40 eur.

V stĺpci Základ dane sa zobrazia zdaniteľné príjmy zo závislej činnosti znížené o odvody, ktoré je povinný platiť zamestnanec. Na Mzdovom liste je to riadok Čiastkový základ dane.

V ďalších dvoch stĺpcoch sa uvedie % podľa počtu detí spolu (1 dieťa = 20 %, 2 deti = 27 %, 3 deti = 34 %, 4 deti = 41 %, 5 detí = 48 %, 6 a viac = 55 % ) a % limit zo ZD = % * základ dane, zaokrúhlené matematicky na 2 desatinné miesta.

V období od 1. 7. 2022 do 31. 12. 2022 sa porovnáva výška daňového bonusu podľa legislatívy platnej do 30. 6. 2022 s výškou daňového bonusu podľa legislatívy platnej od 1. 7. 2022 a uplatní sa vyššia suma daňového bonusu. Uplatnená suma daňového bonusu za všetky deti vypočítaná v mzde zamestnanca sa uvedie v stĺpci Uplatnený DB.

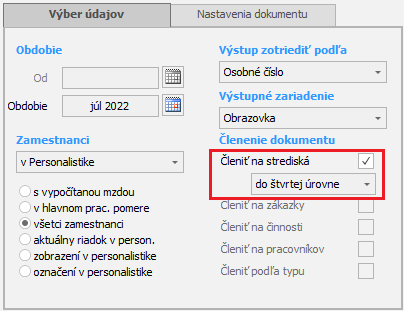

Dokument je možné členiť na strediská označením príslušnej voľby na formulári pred tlačou.

![]()

Informácie v dokumente sú spracované k právnemu stavu platnému ku dňu jeho publikácie. 01.08.2022