Novelou zákona o dani z príjmov sa od roku 2019 v § 26 ods. 1 ZDP a v Prílohe č. 1 ZDP zaviedlo zvýhodnené odpisovanie elektromobilov a hybridných automobilov. Zaviedla sa nová odpisová skupina „0“ s dobou odpisovania 2 roky.

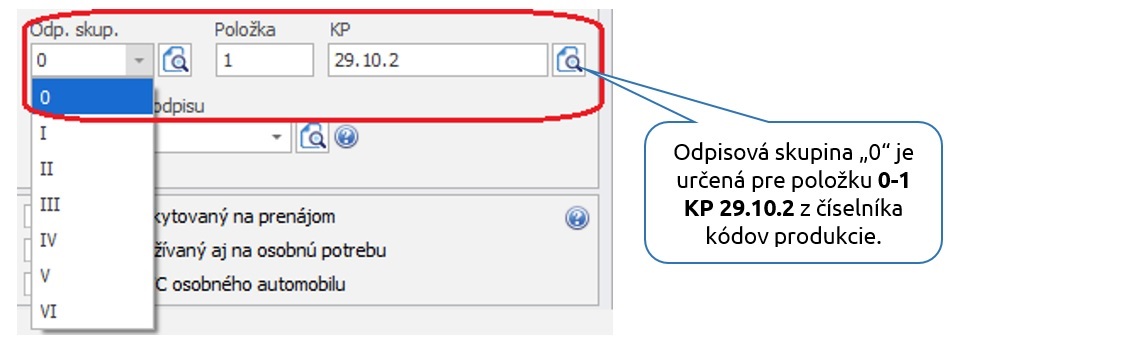

V odpisovej skupine „0“ je možné odpisovať osobné automobily, ktoré majú v osvedčení o evidencii časť II. v položke „18 P.3 Druh paliva/zdroj energie“ uvedenú jednu zo skratiek:

- BEV – vozidlo len s elektrickým pohonom napájaným na elektrický pohon.

- PHEV – vozidlo na akýkoľvek druh paliva alebo zdroj energie, ktoré navyše ako pohon používa aj na batériu, ktorá môže byť nabíjaná pripojením na externý zdroj elektrickej energie.

V OMEGE je odpisová skupina „0“ v ponuke vo verzii 23.00 a vyššej. Zmenu odpisovej skupiny je potrebné na príslušných kartách urobiť ručne.

Prvýkrát sa zvýhodnené daňové odpisovanie použije pri podaní DP PO po 31.12.2019, tzn. v zdaňovacom období kalendárneho roka 2019.

Zohľadňuje sa aj posun lehoty na podanie DPPO. . Z toho vyplýva, že odpisovú skupinu „0“ môžeme použiť pri posune lehoty na podanie DP PO:

- o 3 mesiace: už so zdaňovacím obdobím 8/2018 – 7/2019, ak DP PO podáme v 1/2020,

- o 6 mesiacov: už so zdaňovacím obdobím 5/2018 – 4/2019, ak DP PO podáme v 1/2020.

Zvýhodnené odpisovanie je možné uplatniť aj pri nedoodpisovanom elektromobile zaradenom pred rokom 2019. Za predchádzajúce zdaňovacie obdobia sa uplatnené odpisy spätne neupravujú.

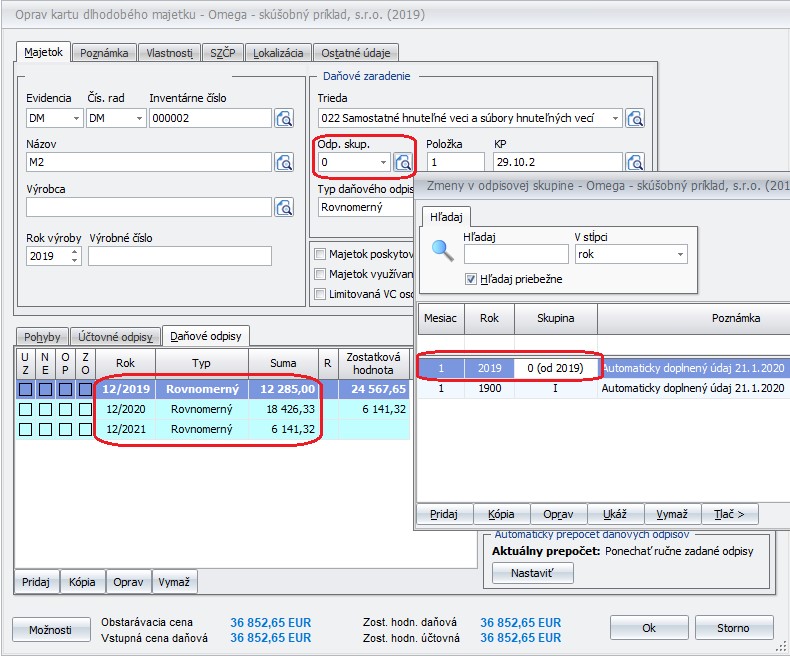

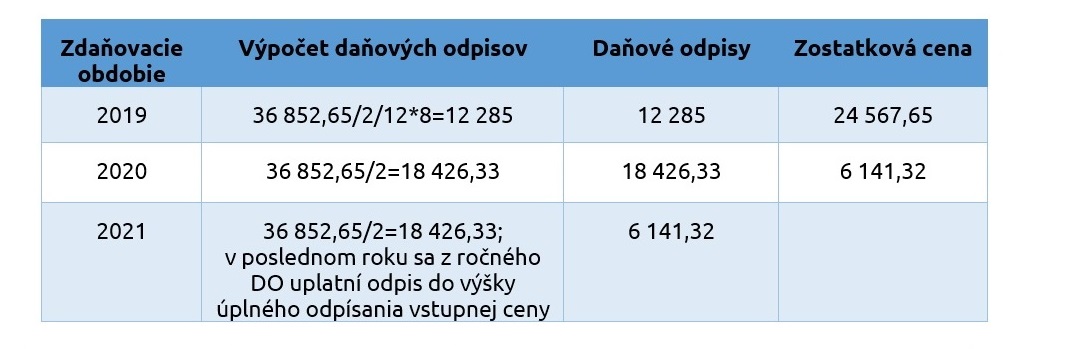

Príklad 1: odpisový plán elektromobilu zaradeného do 0. odpisovej skupiny

Elektromobil zaradený 2.5.2019, VC: 36 852,65 €. Zmena odpisovej skupiny pred vykonaním daňovej uzávierky dlhodobého majetku za rok 2019.

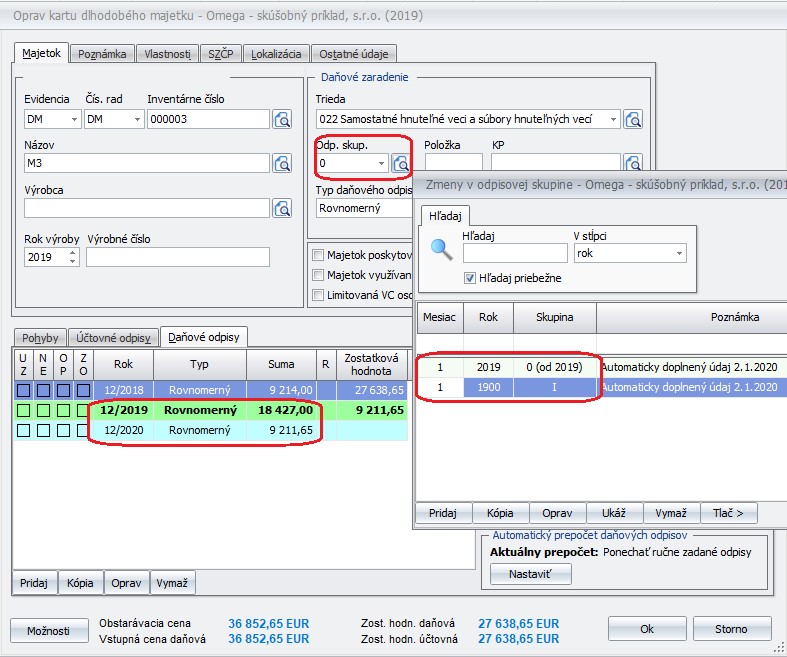

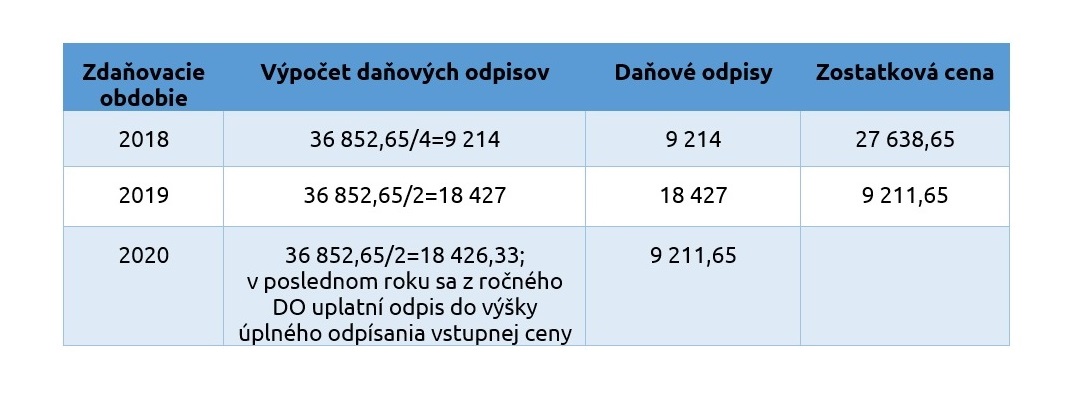

Pri preradení nedoodpisovaných elektromobilov z 1. OS do 0. OS sa odpisový plán prepočíta ako podiel vstupnej ceny a určenej doby odpisovania 2 roky, pričom:

- výška daňových odpisov predchádzajúcich zdaňovacích období zostáva nezmenená,

- vo vstupnej cene zostávajú zohľadnené všetky jej zmeny (technické zhodnotenie, zníženie, zvýšenie, atď.).

Príklad 2: prepočet odpisového plánu elektromobilu preradeného z 1. do 0. odpisovej skupiny

Elektromobil zaradený 1.1.2018, do 1. OS, VC: 36 852,65 €. V roku 2019 majetok preradený do 0. OS.

Ak meníme na karte odpisovú skupinu, kde Typ účtovného odpisu je ÚO = DO, a máme uzavreté celé účtovné obdobie, treba zrušiť aj uzávierku účtovných odpisov a to minimálne za posledný mesiac. Automaticky sa prepočítajú aj účtovné odpisy podľa zmenených daňových odpisov.

Ak meníme na karte odpisovú skupinu, kde Typ účtovného odpisu je ÚO = DO, a máme uzavreté celé účtovné obdobie, treba zrušiť aj uzávierku účtovných odpisov a to minimálne za posledný mesiac. Automaticky sa prepočítajú aj účtovné odpisy podľa zmenených daňových odpisov.

Informácie v dokumente sú spracované k právnemu stavu platnému ku dňu jeho publikácie.

![]()