Vyzval Vás program pri generovaní mzdy na zadanie pravdepodobného mesačného zárobku u zamestnanca? Dôvodom je, že zamestnanec v rozhodujúcom období (v predchádzajúcom kalendárnom štvrťroku) neodpracoval aspoň 21 dní alebo 168 hodín. Pravdepodobný zárobok zamestnanca sa zisťuje zo mzdy, ktorú dosiahol od začiatku rozhodujúceho obdobia, alebo zo mzdy, ktorú by zrejme dosiahol.

Existuje viacero spôsobov, ako určiť pravdepodobný zárobok zamestnanca. V nasledujúcich príkladoch si ukážeme najčastejšie situácie, s ktorými sa môžete stretnúť.

Poskytnutie dovolenky zamestnancovi v období po vzniku pracovného vzťahu

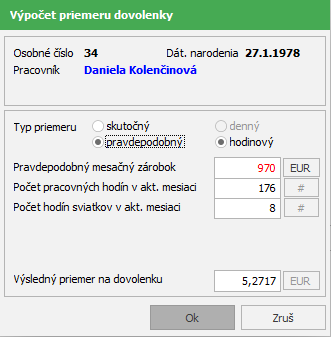

Zamestnankyňa Daniela nastúpila do pracovného pomeru 18. júla 2022. Dňa 8. augusta 2022 jej zamestnávateľ umožnil čerpať jeden deň dovolenky, aj keď jej na ňu ešte nevznikol nárok. V pracovnej zmluve má dohodnutú mesačnú mzdu vo výške 910 eur a mesačnú odmenu vo výške 60 eur. Jej týždenný pracovný čas je 40 hodín. Akým priemerom jej bude zaplatená náhrada mzdy za dovolenku v mesiaci august?

Zamestnankyňa Daniela nastúpila do pracovného pomeru 18. júla 2022. Dňa 8. augusta 2022 jej zamestnávateľ umožnil čerpať jeden deň dovolenky, aj keď jej na ňu ešte nevznikol nárok. V pracovnej zmluve má dohodnutú mesačnú mzdu vo výške 910 eur a mesačnú odmenu vo výške 60 eur. Jej týždenný pracovný čas je 40 hodín. Akým priemerom jej bude zaplatená náhrada mzdy za dovolenku v mesiaci august?

Rozhodujúcim obdobím pre výpočet priemeru na dovolenku je 2. štvrťrok 2022. Keďže zamestnankyňa v tom čase u zamestnávateľa nepracovala, pri výpočte náhrady mzdy za dovolenku sa použije namiesto priemerného zárobku pravdepodobný zárobok.

Pravdepodobný mesačný zárobok vypočítame ako súčet dohodnutej mesačnej mzdy a mesačnej odmeny, t. j. 910 eur + 60 eur = 970 eur.

Fond pracovného času zamestnankyne predstavuje počet pracovných hodín a hodín sviatkov v aktuálnom mesiaci. Môžeme ho určiť ako násobok 23 pracovných dní mesiaca august 2022 a 8-hodinového pracovného úväzku zamestnankyne, t. j. 23 dní x 8 hodín = 184 hodín.

Výsledný pravdepodobný priemer zamestnankyne zistíme ako podiel hrubej mzdy zamestnankyne a časového fondu mesiaca, v ktorom zisťujeme pravdepodobný priemer, t. j. 970 eur : 184 hod. = 5,2717 eur/hod.

Vo výplate zamestnankyne za mesiac august 2022 bude použitý pri výpočte náhrady mzdy za dovolenku pravdepodobný priemer na dovolenku vo výške 5,2717 eur/hod.

![]() V prípade, že by vypočítaný pravdepodobný hodinový zárobok bol nižší ako minimálna hodinová mzda, zamestnávateľ má povinnosť zvýšiť pravdepodobný priemer na sumu zodpovedajúcu minimálnej mzde.

V prípade, že by vypočítaný pravdepodobný hodinový zárobok bol nižší ako minimálna hodinová mzda, zamestnávateľ má povinnosť zvýšiť pravdepodobný priemer na sumu zodpovedajúcu minimálnej mzde.

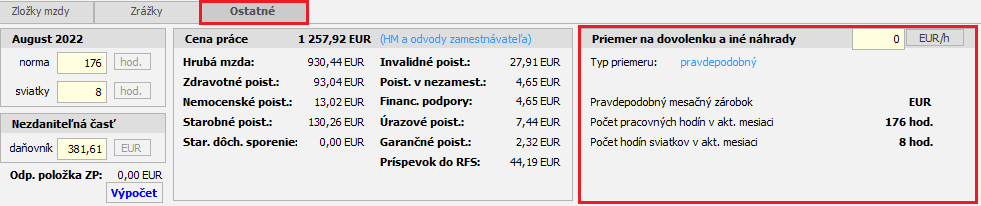

Pravdepodobný priemer je možné zadať aj priamo vo vypočítanej mzde na karte Ostatné cez tlačidlo EUR/h.

Ak je dovolenkový priemer zobrazený červenou farbou, je to buď preto, že ste ho ručne zmenili v aktuálnom mesiaci, poprípade v niektorom predošlom mesiaci aktuálneho kalendárneho štvrťroka, alebo bol vypočítaný programom z podkladov, ktoré ste mu ručne zadali.

Poskytnutie dovolenky zamestnancovi v období po návrate z dlhodobej práceneschopnosti

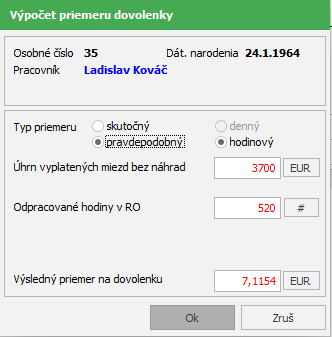

Zamestnanec Ladislav má zmluvne dohodnutý plat 1 100 eur mesačne pri 40 hodinovom týždennom pracovnom úväzku. Je zamestnaný u svojho zamestnávateľa už dlhšie, avšak v priebehu mesiaca marec ochorel a bol práceneschopný od 14. 3. 2022 do 26. 6. 2022. V druhom štvrťroku 2022 odpracoval len 4 dni, za ktoré dostal vyplatenú mesačnú mzdu 200 eur. Okrem toho mu bola vyplatená štvrťročná odmena 400 eur. Dňa 8. 7. 2022 a 11. 7. 2022 si zamestnanec čerpal 2 dni dovolenky. Ako sa určí jeho priemerný hodinový zárobok na pracovnoprávne účely k 1.7.2022?

Najskôr určíme rozhodujúce obdobie pre výpočet priemerného zárobku, ktorým je 2. štvrťrok 2022. Nakoľko zamestnanec v rozhodujúcom období dlhodobo nepracoval z dôvodu osobných prekážok a odpracoval iba 4 dni, nesplnil podmienku aspoň 21 odpracovaných dní alebo 168 odpracovaných hodín. Náhradu mzdy za dovolenku nemôžeme u neho vypočítať z priemerného hodinového zárobku, ale budeme vychádzať z pravdepodobného zárobku. Pravdepodobný zárobok sa môže vypočítať zo mzdy, ktorú dosiahol v rozhodujúcom období (v júni 2022), alebo zo mzdy, ktorú by zrejme dosiahol v rozhodujúcom období.

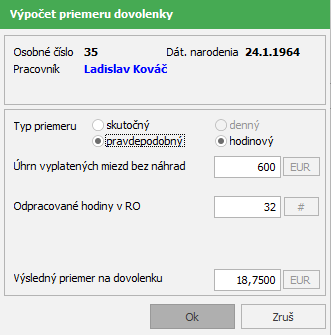

- Priemerný zárobok vypočítaný zo mzdy, ktorú zamestnanec dosiahol:

Dosiahnutá hrubá mzda bez náhrad v RO = 200 eur + 400 eur = 600 eur

Odpracované hodiny v RO = 4 dni x 8 hod. = 32 hod.

Priemerný hodinový zárobok = 600 eur : 32 hod. = 18,7500 eur/hod.

2. Priemerný zárobok vypočítaný zo mzdy, ktorú by zrejme zamestnanec dosiahol (pravdepodobný):

Pravdepodobný zárobok v RO = 1 100 eur + 1 100 eur + (1 100 eur + 400 eur) = 3 700 eur

Pravdepodobný počet odpracovaných hodín v RO = 168 hod. + 176 hod. + 176 hod. = 520 hod.

Pravdepodobný hodinový zárobok = 3 700 eur : 520 hod. = 7,1154 eur/hod.

Náhrada mzdy za čerpanie dovolenky môže byť vypočítaná z priemeru na dovolenku 18,7500 eur/hod. alebo z 7,1154 eur/hod.

![]() Pri výpočte náhrady mzdy za dovolenku by mal zamestnávateľ zvážiť, ktorú metódu výpočtu použije s ohľadom nato, aby zamestnanca nepoškodil, ale ani neznevýhodnil oproti ostatným zamestnancom.

Pri výpočte náhrady mzdy za dovolenku by mal zamestnávateľ zvážiť, ktorú metódu výpočtu použije s ohľadom nato, aby zamestnanca nepoškodil, ale ani neznevýhodnil oproti ostatným zamestnancom.

Dočerpanie starej dovolenky u zamestnanca v období po návrate z materskej a rodičovskej dovolenky

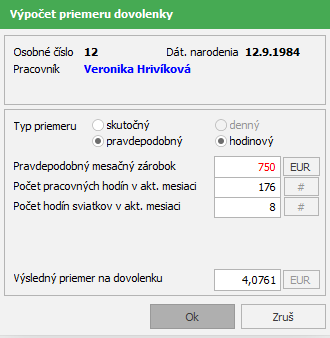

Zamestnávateľ podpísal v marci 2015 so zamestnankyňou pracovnú zmluvu s dňom nástupu 1. 4. 2015. V pracovnej zmluve má ustanovený týždenný pracovný čas 40 hodín a dohodnutú mesačnú odmenu vo výške 750 eur. Zamestnankyňa skončila rodičovskú dovolenku dňa 7. 8. 2022 a so zamestnávateľom sa dohodla, že hneď po nástupe od 8. 8. 2022 si dočerpá 17 dní prenášanej dovolenky z obdobia pred materskou a rodičovskou dovolenkou. V akej výške bude jej náhrada mzdy za dovolenku?

Priemerný zárobok na výpočet náhrady za dovolenku sa zisťuje v tomto prípade k 1. 8. 2022.

Keďže zamestnankyňa nepracovala v predchádzajúcom kalendárnom štvrťroku (2. štvrťrok 2022), je potrebné stanoviť pravdepodobný mesačný zárobok zamestnankyne. Je možné predpokladať, že by mala zúčtovanú hrubú mzdu bez náhrad vo výške 750 eur.

Časový fond mesiaca august 2022 je 184 hodín (22 pracovných dní + 1 deň sviatku). Sviatok bude mať zamestnankyňa preplatený v mesačnej mzde.

Pravdepodobný hodinový zárobok = 750 eur : 184 hod. = 4,0761 eur/hod.

Náhrada mzdy za dovolenku = 4,0761 eur/hod. * 17 dní * 8 hodín = 554,35 eur

Zamestnankyňa dostane vo výplate za mesiac august 2022 za čerpanie 17 dní dovolenky vyplatenú náhradu príjmu vo výške 554,35 eur.

![]()

Informácie v dokumente sú spracované k právnemu stavu platnému ku dňu jeho publikácie. 16.08.2022