Pri predaji dlhodobého hmotného majetku počas roka si nemôže daňovník uplatňovať ročný daňový odpis, pretože majetok nie je v evidencii k poslednému dňu zdaňovacieho obdobia.

Pri predaji vybraného druhu nedoodpisovaného majetku je však možnosť, podľa § 22 ods. 12 č. 595/2003 Z. z. o dani z príjmov, uplatniť si v roku vyradenia pomernú časť daňového odpisu.

Zákon definuje špeciálne skupiny majetku podľa nasledovných kódov produkcie:

- 10.2 osobné automobily,

- 10.52 motorové vozidlá na jazdu na snehu,

- 12 rekreačné a športové člny,

- 11 lode a plavidlá,

- 3 lietadlá a kozmické lode,

- 91 motocykle, bicykle a iné kolesové vozidlá bez motora,

- 92.1 bicykle a iné kolesové vozidlá bez motora a

- budovy a stavby v VI. odpisovej skupine.

Daňovník si pri predaji takéhoto majetku počas roka môže uplatniť pomernú časť daňového odpisu vo výške pripadajúcej na počet celých mesiacov, počas ktorých sa o majetku účtoval.

Pri vybraných druhoch majetkov je potrebné pozerať aj na výšku predajnej ceny. Daňová zostatková cena je daňovým výdavkom len do výšky príjmov (výnosov) z predaja.

Predaj osobného auta v priebehu odpisovania

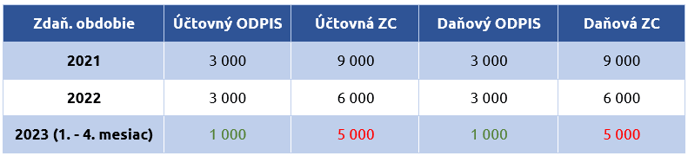

Spoločnosť, platiteľ DPH, 25. 1. 2021 nakúpila a zaradila do majetku osobný automobil so vstupnou cenou 12 000 eur bez DPH. Dňa 10. 5. 2023 automobil predala za sumu 4 000 eur bez DPH. Auto bolo odpisované rovnomerným daňovým odpisom v I. odpisovej skupine s kódom produkcie 29.10.2. Spoločnosť uplatnila účtovný odpis ÚO=DO. Ako bude spoločnosť postupovať pri vyradení majetku z dôvodu predaja?

V menu Evidencia – Dlhodobý majetok máme zaevidovanú kartu osobného automobilu s dátumom obstarania aj zaradenia 25. 1. 2021, zaradená je v I. odpisovej skupine s rovnomerným daňovým odpisom. Uzávierka majetku je v roku 2023 urobená za mesiace Január – Apríl. Auto patrí do skupiny KP 29.10.2.

Na základe tejto skutočnosti môžeme pri vyradení auta zadať na karte pohyb Vyradenia – Predaj - odpis v roku vyradenia. Doplníme dátum 1. 5. 2023, zostatkovú cenu k 30. 4. 2023 v sume 5000 eur (informáciu o výške účtovnej ZC nájdeme v záložke Účtovné odpisy), skontrolujeme jej účtovanie a tiež zaúčtovanie vyradenia majetku v obstarávacej cene 12 000 eur. Program týmto pohybom vypočíta daňové odpisy za január až apríl 2021 a daňovú zostatkovú cenu k 30. 4. 2023.

Z pohľadu Daňového priznania PO

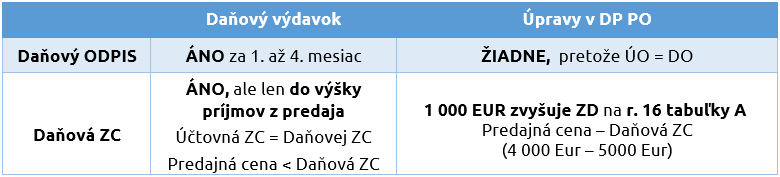

Pri vyradení majetku počas roka vstupujú do tabuľky B v DP PO uplatnené účtovné odpisy a rovnako aj alikvotná časť daňového odpisu. Vzhľadom na porovnanie ÚO a DO nie je potrebná žiadna úprava v DP PO.

Rozdiel je však pri pohľade na daňovú zostatkovú cenu. Pri spomínaných vybraných druhoch majetkov je potrebné pozerať aj na výšku predajnej ceny. Zostatková cena je daňovým výdavkom len do výšky príjmov z predaja.

V našom prípade predávame auto so stratou, predajná cena je nižšia ako daňová zostatková cena. To znamená, že môžeme do daňových výdavkov uplatniť maximálne hodnotu predajnej ceny 4 000 eur. Zvyšok predstavuje v DPPO pripočítateľnú položku a bude uvedený v r. 16 tabuľky A. Keďže sme odpisovali majetok rovnako účtovne a aj daňovo, môžeme tento rozdiel preúčtovať priamo v ID.

Z pohľadu zaúčtovania

Pohyb Vyradenie zaúčtuje interný doklad s účtovnou ZC a vyradením v OC. Tento je potrebné ručne upraviť. Účtovnú ZC rozdelíme na daňový a nedaňový náklad. Sumu 4 000 eur (výška predajnej ceny) zaúčtujeme na účet 541 daňový. Sumu rozdielu 1 000 Eur zaúčtujeme na 541 nedaňový. V účtovom rozvrhu nastavíme na účte 541.999 smerovanie zostatku do r. 16 tabuľky A v DPPO.

Ak sme si pri obstaraní majetku uplatnili odpočet DPH, tak pri predaji DPH odvádzame z hodnoty predajnej ceny, v našom prípade to bude 800 eur.

Informácie v dokumente sú spracované k právnemu stavu platnému ku dňu jeho publikácie.

![]()