V praxi sa môžeme stretnúť s tým, že firma zaplatí preddavok, avšak k realizácii dodávky nedôjde, príp. dôjde v nižšej čiastke, na akú bola zaplatená záloha.

Zaplatená záloha a čiastočne uskutočnená dodávka

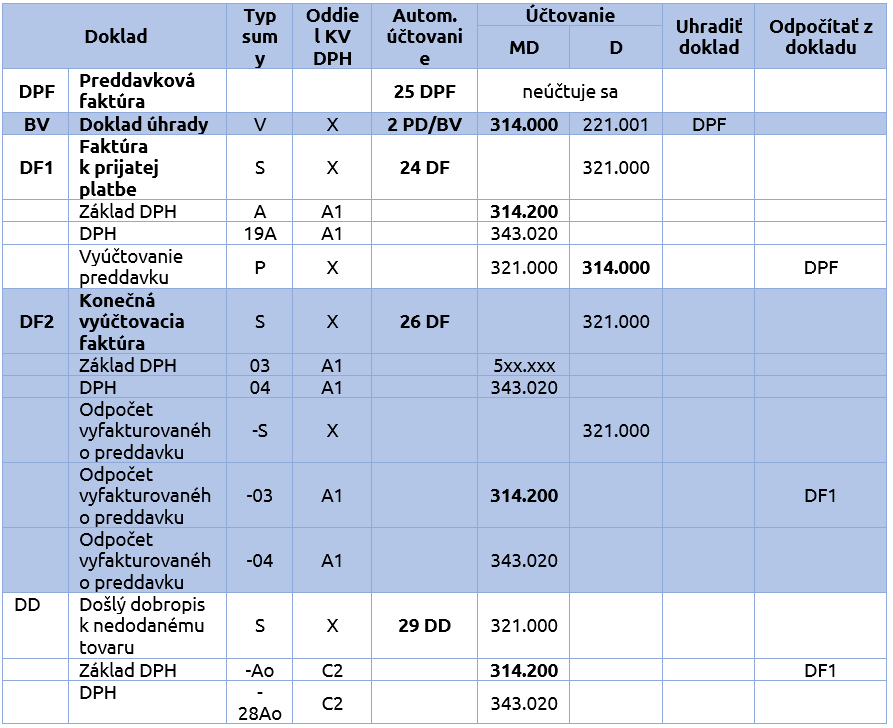

Pre poskytnuté preddavky a následne došlý dobropis používame automatické účtovania:

- 25 DPF – Nový doklad – na zaúčtovanie tuzemskej došlej preddavkovej faktúry.

- 24 DF – S prijatým preddavkom – slúži na účtovanie DF za tovar/službu, na ktorú bol poskytnutý preddavok.

- 26 DF – S vyfaktur. preddavkom – zaúčtujeme DF za tovar/službu, na ktorú bol poskytnutý preddavok.

- 29 DD – Zníženie ceny § 53 ods.1 (dobropis) – slúži na účtovanie DD, ak nebol dodaný tovar/služba v rovnakej hodnote, v akej bola poskytnutá záloha.

Slovenský platiteľ DPH obdržal zálohovú faktúru v hodnote 2 800 eur, ktorú zaplatil cez bankový účet. Následne obdržal faktúru k prijatej platbe na rovnakú sumu. Nasledujúci mesiac došlo k dodaniu, avšak iba v čiastke 2 400 eur s DPH. Na zvyšnú čiastku obdržal dobropis. Ako postupovať pri účtovaní?

Slovenský platiteľ DPH obdržal zálohovú faktúru v hodnote 2 800 eur, ktorú zaplatil cez bankový účet. Následne obdržal faktúru k prijatej platbe na rovnakú sumu. Nasledujúci mesiac došlo k dodaniu, avšak iba v čiastke 2 400 eur s DPH. Na zvyšnú čiastku obdržal dobropis. Ako postupovať pri účtovaní?

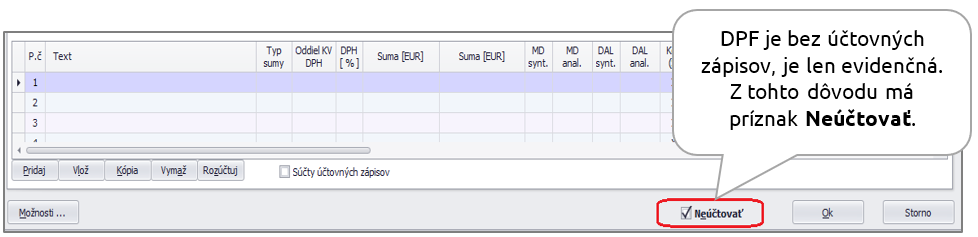

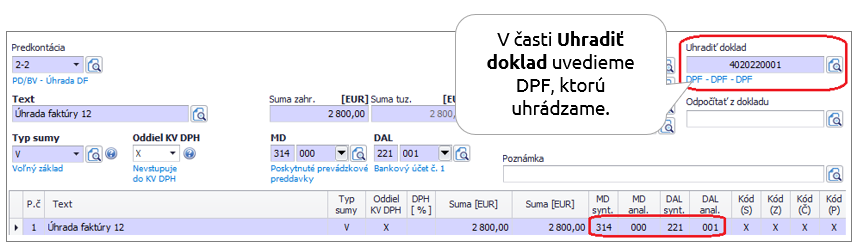

1. Zaevidovanie došlej preddavkovej faktúry

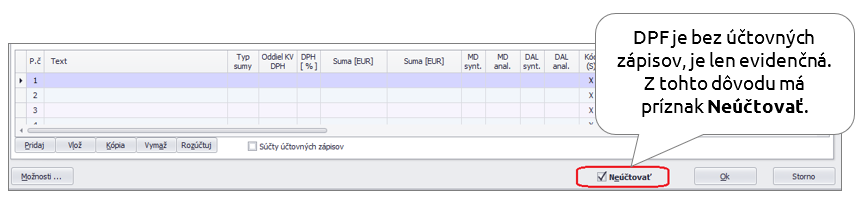

Došlú preddavkovú faktúru zaevidujeme v okruhu DPF pomocou automatického účtovania 25 – DPF Nový doklad.

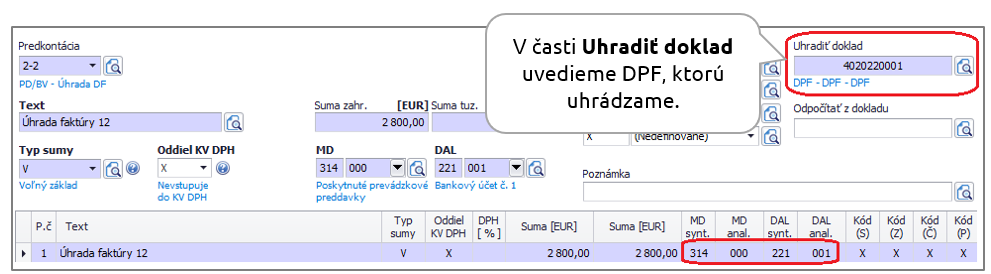

2. Úhrada zálohy z bankového účtu

Následne uhradíme došlú preddavkovú faktúru pomocou automatického účtovania 2 – PD/BV Úhrada DF, OD.

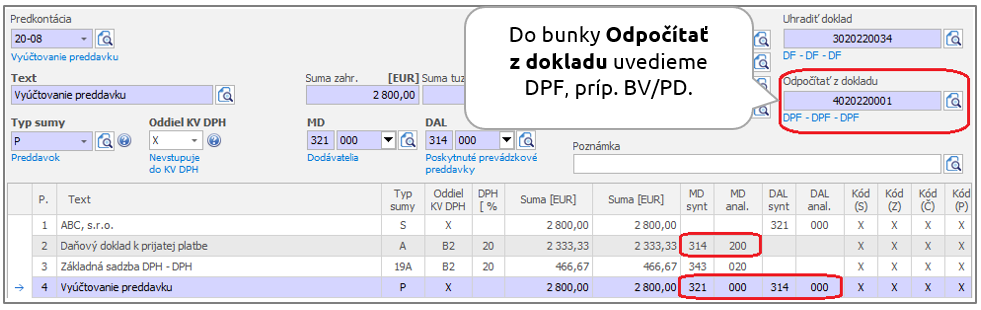

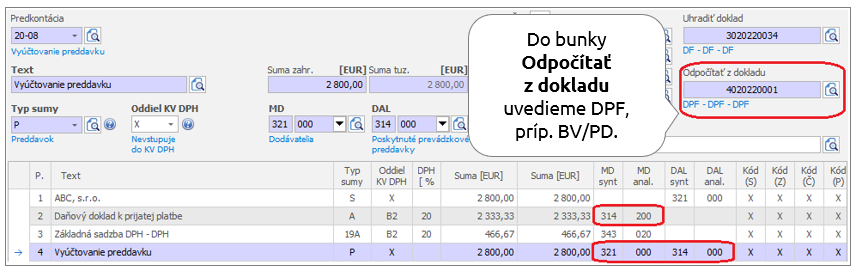

3. Zaevidovanie faktúry k prijatej platbe

Faktúru zaúčtujeme v okruhu DF – Došlé faktúry pomocou automatického účtovania 24 – DF s prijatým preddavkom. Na faktúre k prijatej platbe neúčtujeme nákladový (obstarávací) účet, keďže nedošlo k dodávke tovaru/poskytnutí služby. Ten používame pri konečnej vyúčtovacej faktúre. Faktúra k prijatej platbe bude uvedená v daňovom priznaní k dani z pridanej hodnoty a kontrolnom výkaze.

Pre lepšiu prehľadnosť odporúčame evidovať poskytnuté preddavky na 2 rôznych analytických účtoch kvôli prípadným rozdielom v saldokonte a prechodom medzi rokmi.

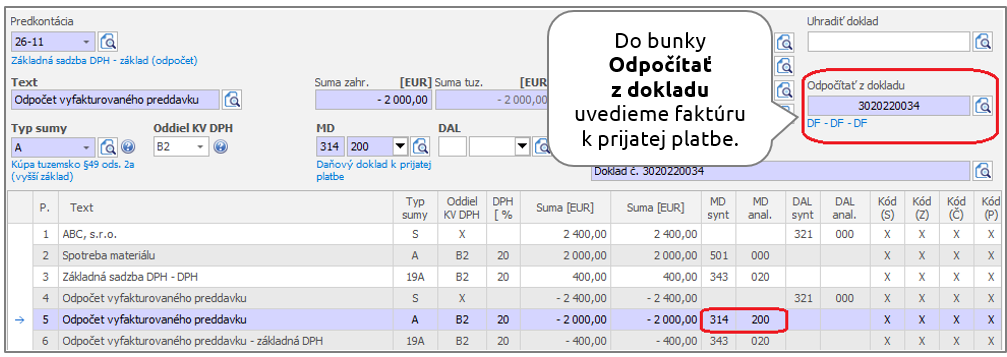

4. Konečná vyúčtovacia faktúra

Konečnú vyúčtovaciu faktúru zaevidujeme v okruhu DF – Došlé faktúry s využitím automatického účtovania 26 – DF s vyfakturovaným preddavkom.

Keďže preddavok bol vyšší ako konečná vyúčtovacia faktúra, rozdiel sa prejaví v dobropise. DPH z faktúry bola odpočítaná na faktúre k prijatej platbe.

Ak je preddavok vyšší ako hodnota konečnej vyúčtovacej faktúry, je možné urobiť odpočet preddavku maximálne do výšky faktúry. Na zvyšnú časť je potrebné vystaviť dobropis.

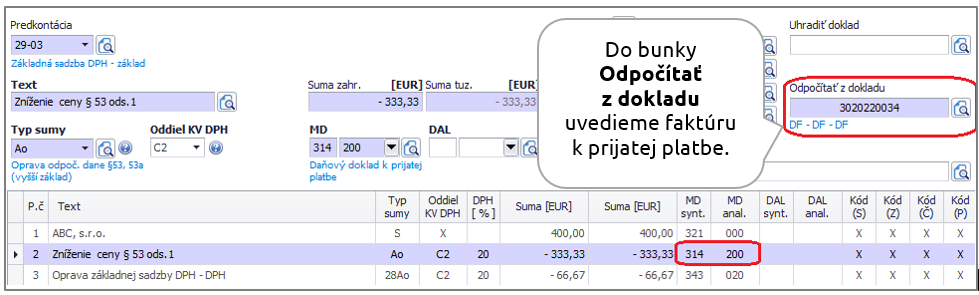

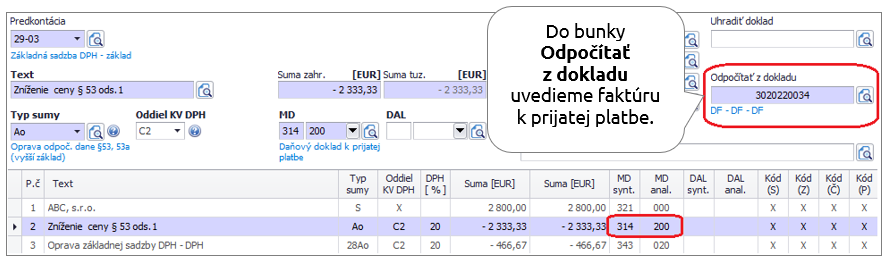

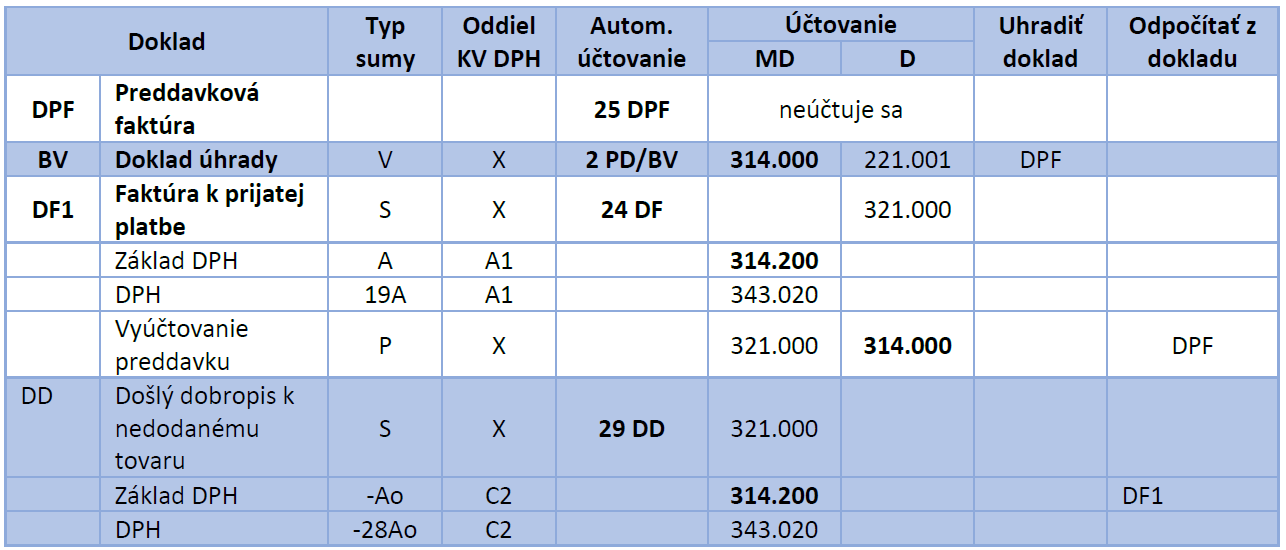

5. Zaevidovanie došlého dobropisu

Keďže došlo k plneniu dodávky/služby v nižšej hodnote, na aký bol poskytnutý preddavok, rozdiel zaúčtujeme cez okruh DD – Došlé dobropis s použitím automatického účtovanie 29 DD – Zníženie ceny § 53 ods.1 (dobropis).

Došlý dobropis zaúčtujeme v čiastke rozdielu preddavku a konečnej vyúčtovacej faktúry. Dobropis je potrebné z pohľadu saldokonta previazať s faktúrou k prijatej platbe.

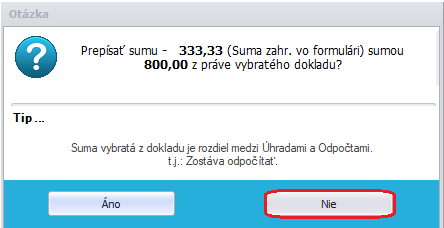

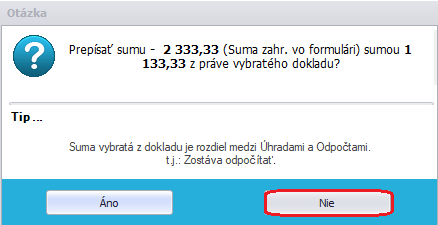

Pri ukladaní dokladu sa zobrazí hláška, ktorú potvrdíme voľbou NIE.

Účtovanie vyzerá nasledovne:

Zaplatený preddavok, ak vôbec nedošlo k plneniu

- 25 DPF – Nový doklad – na zaúčtovanie tuzemskej došlej preddavkovej faktúry.

- 24 DF – S prijatým preddavkom – slúži na účtovanie DF za tovar/službu, na ktorú bol poskytnutý preddavok.

- 29 DD – Zníženie ceny § 53 ods.1 (dobropis) – slúži na účtovanie DD, ak nebol dodaný tovar/služba, na ktorý bola poskytnutá záloha.

1. Zaevidovanie došlej preddavkovej faktúry

Došlú preddavkovú faktúru zaevidujeme v okruhu DPF pomocou automatického účtovania 25 – DPF Nový doklad.

2. Úhrada zálohy z bankového účtu

Následne uhradíme došlú preddavkovú faktúru pomocou automatického účtovania 2 – PD/BV Úhrada DF, OD.

3. Zaevidovanie faktúry k prijatej platbe

Na faktúre k prijatej platbe neúčtujeme nákladový (obstarávací) účet. Ten používame pri konečnej vyúčtovacej faktúre. Faktúra k prijatej platbe bude uvedená v daňovom priznaní k dani z pridanej hodnoty a kontrolnom výkaze.

4. Zaevidovanie došlého dobropisu

Nakoľko nedošlo k dodaniu, firma obdržala dobropis. Tento doklad zaevidujeme cez okruh DD – Došlý dobropis. Pre účtovanie použijeme automatické účtovanie 29 DD – Zníženie ceny § 53 ods.1 (dobropis). Namiesto nákladového (obstarávacieho) účtu použijeme preddavkový účet z faktúry k prijatej platbe.

Došlý dobropis je potrebné z pohľadu saldokonta previazať s faktúrou k prijatej platbe.

Pri ukladaní dokladu sa zobrazí hláška, ktorú potvrdíme voľbou NIE.

Účtovanie vyzerá nasledovne:

![]()