Evidujete faktúry za stavebné práce, vybrané poľno-produkty, či kovy a kovové predmety, kde vzniká povinnosť vykonať tzv. tuzemské samozdanenie? V prípade, že ste platili preddavok vopred, postup účtovania došlých faktúry za tieto služby/tovry bude nasledovný:

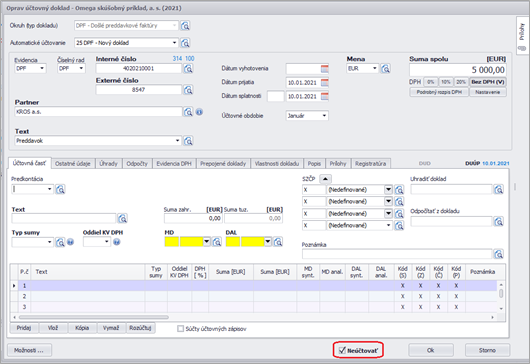

1. Došlá preddavková faktúra

Došlú preddavkovú faktúru evidujeme v okruhu DPF pomocou automatického účtovania 25DPF – Nový doklad.

Preddavkové faktúry nevstupujú do účtovníctva, preto sú evidované s príznakom Neúčtovať. Do účtovníctva vstúpi až úhrada tejto faktúry.

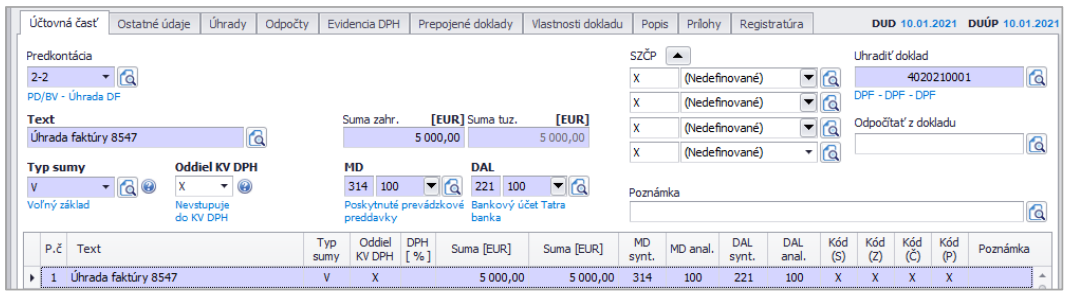

2. Úhrada preddavkovej faktúry

Ak uhrádzame DPF bankovým výpisom, zaevidujeme ho v okruhu BV spustením automatického účtovania 2 PD/BV – Úhrada DF, OD. Preddavok budeme účtovať na účte 314.100.

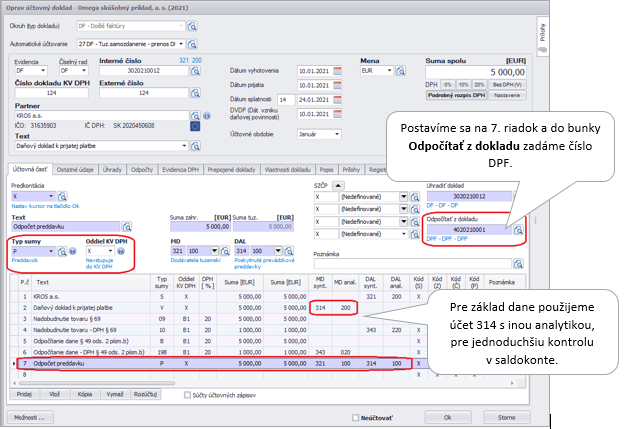

3. Zaúčtovanie došlej faktúry k poskytnutej platbe

Po prijatí platby na bankový účet zaslal dodávateľ faktúru k prijatej platbe. Na jej zaúčtovanie použijeme v okruhu DF automatické účtovanie 27 DF – Tuzemské samozdanenie §69.

Program automaticky vytvorí šesť účtovných zápisov s tuzemským samozdanením. Pre správny odpočet preddavku sa nastavíme na 7. riadok a ručne zadáme hodnoty o odpočte preddavkovej faktúry: Typ sumy vyberieme P, Oddiel KV DPH bude X. Doplníme sumu zaplateného preddavku a účty MD, DAL.

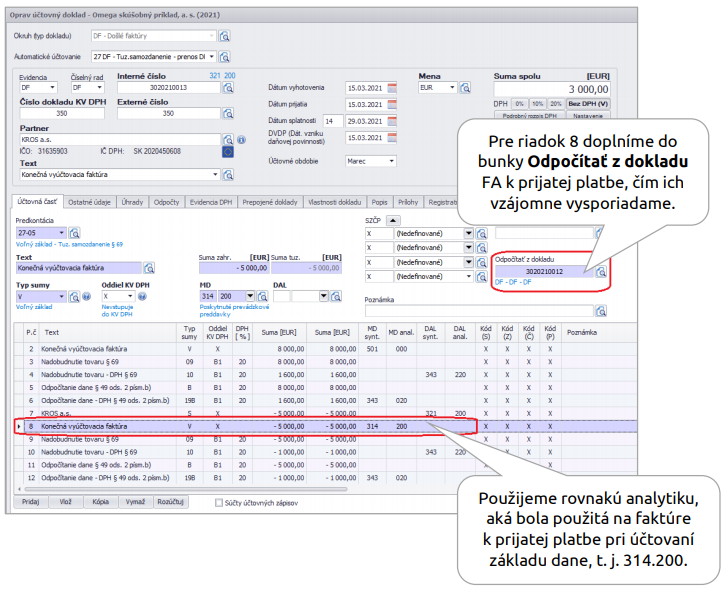

4. Zaúčtovanie konečnej vyúčtovacej faktúry

Vyúčtovaciu faktúru zaúčtujeme opäť v okruhu DF pomocou automatického účtovania 27 – DF Tuzemské samozdanenie §69. V tomto prípade je potrebné automatické účtovanie spustiť dvakrát:

- najskôr sa zaúčtuje prvých šesť riadkov, ktoré sa týkajú konečného dodania (celková suma dodávky),

- následne sa postavíme na 7. riadok a opätovne spustíme automatické účtovanie 27 DF – Tuzemské samozdanenie. Tentokrát je potrebné odpočítať DF daňový doklad, takže sumu zadáme mínusom. Takto sa zabezpečí správny odpočet preddavku. Doklad sa upraví do nasledovnej podoby:

Rozdiel vo výške neodpočítaného preddavku (3 000 eur) bude smerovaný do oddielu KV DPH – B1 a do riadkov DP DPH podľa typu sumy.

5. Úhrada konečnej vyúčtovacej faktúry

Posledným krokom je zaúčtovanie úhrady zvyšnej sumy vyúčtovacej faktúry, v našom prípade 3 000 eur. Na zaúčtovanie úhrady sa použije automatické účtovanie 2 – PD/BV Úhrada DF, kde sa účtovne vysporiada účet 321.100 oproti bankovému výpisu (321.100/221.100).