Spoločník a konateľ patria medzi najdôležitejšie osoby s.r.o. Ide o dve rôzne funkcie, ktorých funkcie a kompetencie sa od seba líšia, aj keď spoločník v s.r.o. môže byť zároveň aj konateľom.

![]()

Spoločník je fyzická alebo právnická osoba, ktorá sa podieľa vkladom na podnikateľskej činnosti spoločnosti. Štatutár/konateľ je štatutárny orgán spoločnosti, ktorý je oprávnený zastupovať spoločnosť vo vzťahu ku štátnym inštitúciám, obchodným partnerom, podpisuje v mene spoločnosti zmluvy, uzatvára obchody.

Evidencia v OLYMPE

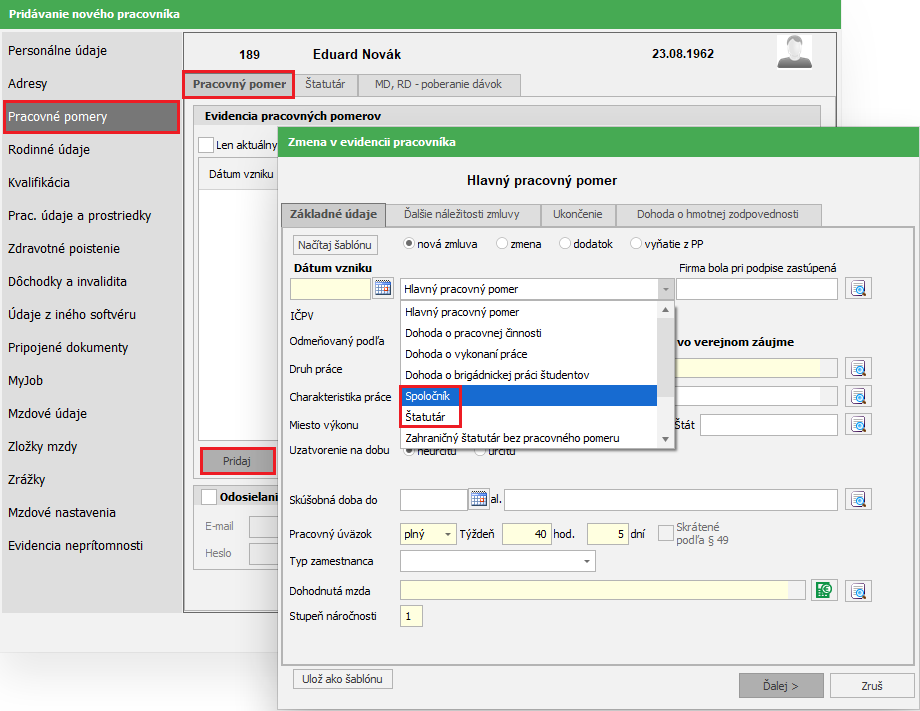

V OLYMPE na karte Pracovné pomery na záložke pracovný pomer cez Pridaj zvolíte ako pracovný pomer Spoločník alebo Štatutár. Túto evidenciu využijete iba v prípade, ak takýto „zamestnanec“ vykonáva svoju funkciu na základe zmluvy o výkone funkcie alebo mandátnej zmluvy.

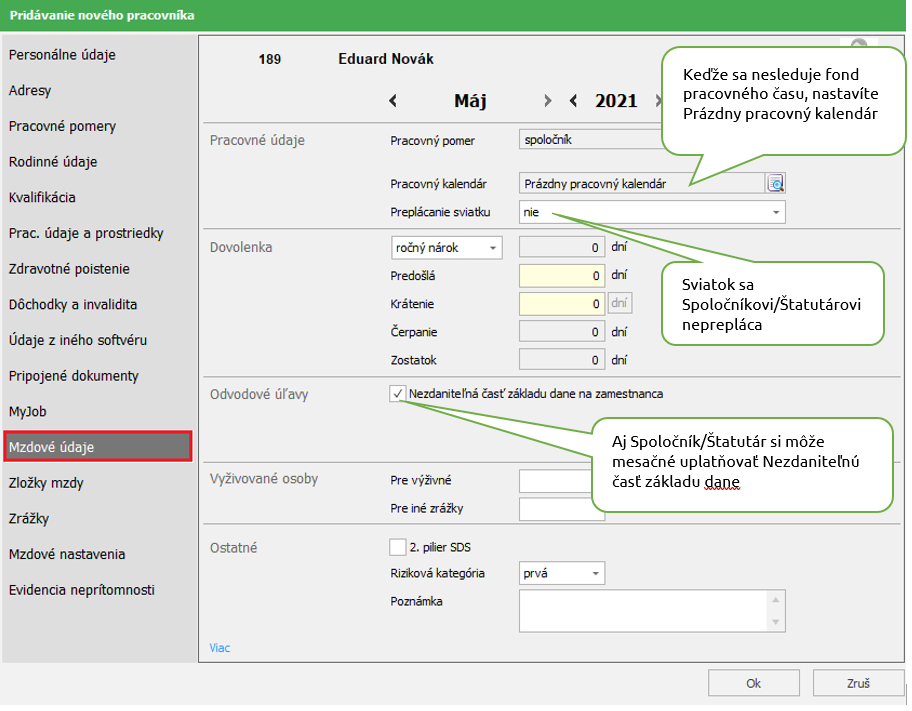

Zadáte dátum vzniku funkcie a zvolíte či ide o pravidelný alebo nepravidelný príjem. Na karte Zdravotné poistenie zaevidujete vznik zdravotného poistenia. Na Mzdových údajoch urobíte základné nastavenia.

Na karte Zložky mzdy zaevidujete spoločníkovi ZM_259 odmena spoločníkov s.r.o. a štatutárovi ZM_260 odmena štatutárnych zástupcov.

Pravidelný príjem

Spoločník alebo štatutár poberá odmenu za výkon funkcie každý mesiac. Do Sociálnej poisťovne ho prihlásite/odhlásite RLFO kódom 1 a do zdravotnej poisťovne kódom 2 Z pri prihláške a kódom 2 K pri odhláške. Zamestnanec sa uvádza na výkaze preddavkov do ZP a na Mesačnom výkaze poistného a príspevkov.

Nepravidelný príjem

Spoločník alebo štatutár nepoberá odmenu za výkon funkcie každý mesiac, ale vypláca sa mu v nepravidelných intervaloch (štvrťročne, ročne, atď.) Do zdravotnej poisťovne sa prihlási a odhlási kódom 2Y Z a 2Y K na posledný deň v mesiaci, ktorý predchádza mesiacu, v ktorom je odmena vyplatená.

Do Sociálnej poisťovne sa prihlási najneskôr pred začatím výkonu funkcie, t. j. musí byť pod kódom 2 prihlásený počas celej doby trvania jeho právneho vzťahu. Na účely SP sa považuje za zamestnanca odo dňa vzniku právneho vzťahu, ktorý zakladá právo na pravidelný mesačný príjem zo závislej činnosti. Odhlási sa dňom ukončenia výkonu funkciu RLFO pod kódom 2.

Zamestnanec sa uvádza na výkaze preddavkov do ZP a na Výkaze poistného a príspevkov. Odvody na SP sú rozpočítané na posledný rok trvania povinného sociálneho poistenia zamestnanca s prihliadnutím na obdobia, v ktorých už bol zaplatené poistné z maximálneho vymeriavacieho základu.

![]()

Informácie v dokumente sú spracované k právnemu stavu platnému ku dňu jeho publikácie. 23.06.2021