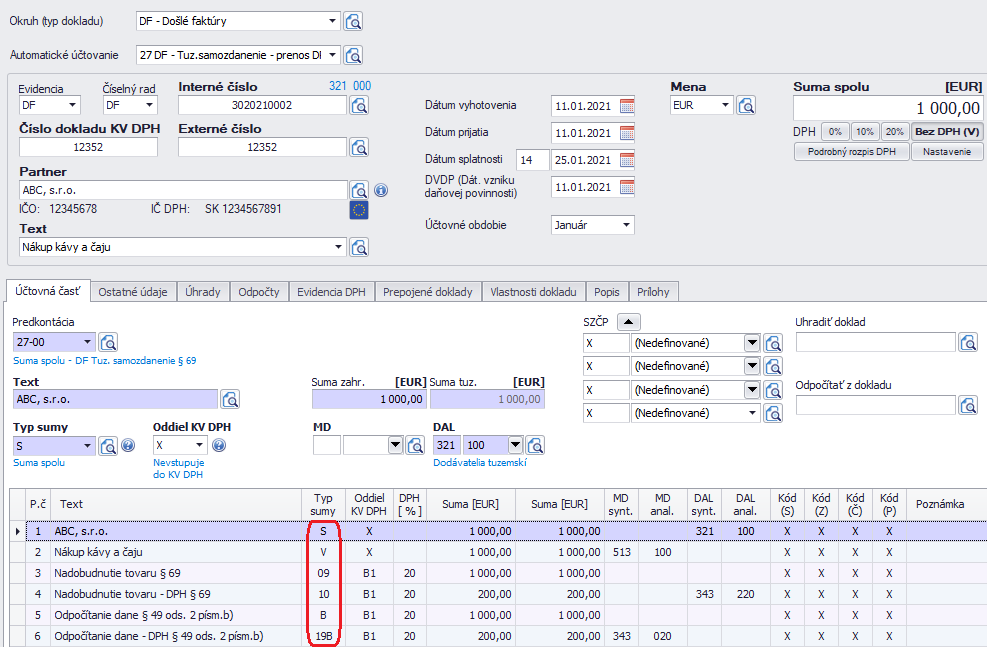

Tuzemské samozdanenie – nedaňový výdavok

Od partnera ABC, s. r. o. sme dňa 11. 01. 2021 nakúpili na faktúru mätový čaj v sume 1 000 eur. Náš partner je platiteľ DPH. Nakoľko nakúpený tovar máme na reprezentačné účely, nevzniká nám nárok na odpočet DPH z dokladu. Tento nákup bude pre nás nedaňový výdavok.

Účtovanie dokladu

Pri účtovaní DF využijeme vzor 27 DF – Tuz. samozdanenie – prenos DP § 69. Zaúčtujeme celkovú sumu faktúry bez prerušenia automatického účtovania.

Program Omega zaúčtuje odvod DPH so smerovaním na riadky 09 a 10 daňového priznania DPH. Zároveň zaúčtuje odpočet DPH so smerovaním na riadok 19.

Keďže nemáme nárok na odpočet DPH, vymažeme posledné dva riadky odpočtu a namiesto toho ručne zaúčtujeme hodnotu odpočtu DPH typom sumy zKV20 na samostatný nákladový účet 513.xxx, ktorý si nastavíme v menu Číselník – Účtový rozvrh ako nedaňový.

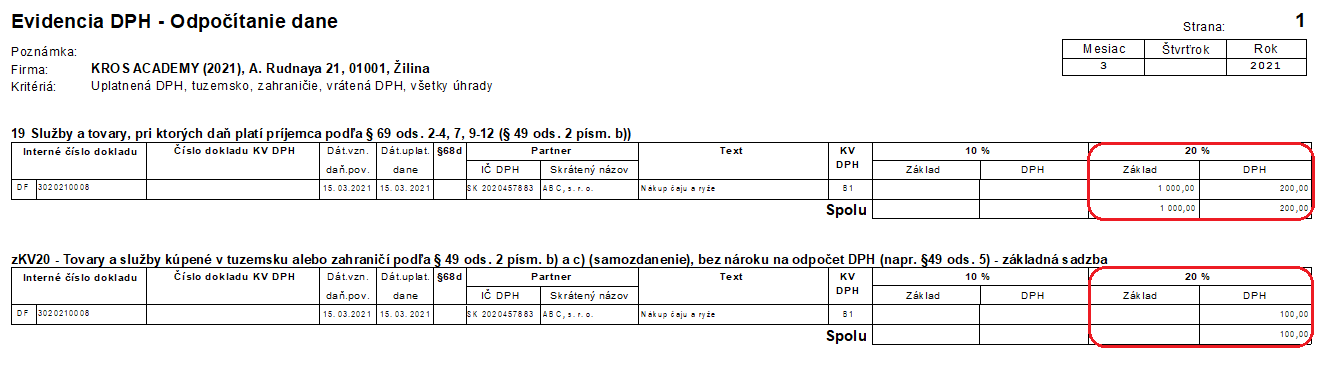

Napriek tomu, že v doklade neodpočítavame DPH, doklad by sa mal podľa zákona zobrazovať aj v Evidencii DPH – odpočítanie dane. Práve typ sumy zKV20 zabezpečí, že sa doklad zobrazí správne v Kontrolnom výkaze DPH a zároveň aj v Evidencii DPH – odpočítanie dane.

Ak by sme namiesto typu sumy zKV20 použili typ sumy V – voľný základ alebo by sme len vymazali posledné riadky odpočtu, doklad by sa v takomto prípade nezobrazoval v Evidencii DPH – odpočítanie dane.

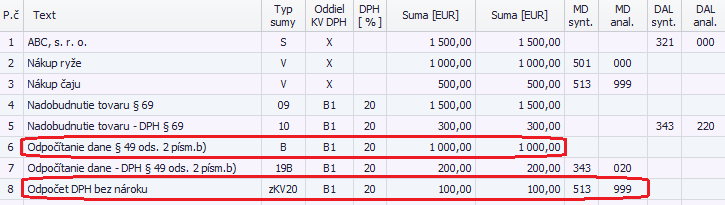

Doklad s prenosom DP s čiastočným nárokom na odpočet

Odberateľ – slovenský platiteľ DPH, nakúpil od partnera ABC s. r. o., tiež platiteľa DPH, na faktúru ryžu a sypaný mätový čaj v sume 1 500 eur Mätový čaj, ktorý odberateľ zakúpil, je určený na reprezentačné účely. Ryžu používa na podnikateľské účely. V takomto prípade má nárok na čiastočný odpočet DPH.

Účtovanie dokladu

Rovnako ako v predchádzajúcom príklade, použijeme automatické účtovanie 27 DF – Tuz. samozdanenie – prenos DP § 69 . Z dôvodu, že výšku nákladov spojenú s nákupom ryže a čaju potrebujeme v účtovníctve rozdeliť na dva rôzne nákladové účty 501.000 a 513.999, rozdelíme účtovný zápis s typom sumy V.

V 6. riadku upravíme základ dane na hodnotu, z ktorej si môžeme uplatniť DPH. V našom prípade ide o sumu 1000 eur, čo predstavuje hodnotu kúpenej ryže.

Nakoľko nemáme nárok na plný odpočet DPH, ručne upravíme sumu v 7. riadku pri type sumy 19B. Ponecháme tam len hodnotu DPH, ktorú si môžeme odpočítať a ručne vytvoríme 8. účtovný zápis, kde zapíšeme hodnotu DPH, ktorú si odpočítavať nebudeme. Použijeme typ sumy zKV20 a sumu zaúčtujeme na nákladový nedaňový účet.

Doklad bude uvedený aj v Evidencii DPH – odpočítanie dane.

![]()