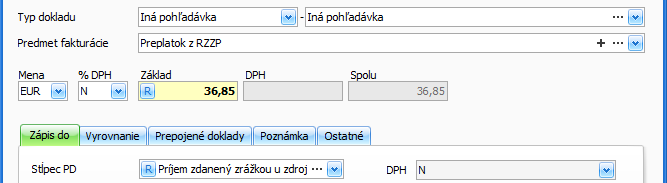

Daňovník dostal od zdravotnej poisťovne ročné zúčtovanie zdravotného poistenia. Daňovníkovi vznikol preplatok vo výške 36,85 eur a poisťovňa preplatok vyplatila na bankový účet.

Zaevidovanie preplatku do pohľadávok

- Vyplňte partnera a dátumy,

- typ dokladu vyberte Iná pohľadávka a doplňte predmet fakturácie,

- v poli % DPH vyberte N – Neobsahuje a doplňte sumu preplatku,

- stĺpec PD vyberte Príjem zdanený zrážkou u zdroja, prípadne doplňte vlastné členenie,

- vyplnený formulár uložte.

- Pohľadávku uhraďte v peňažnom denníku ako Banka – Príjem.

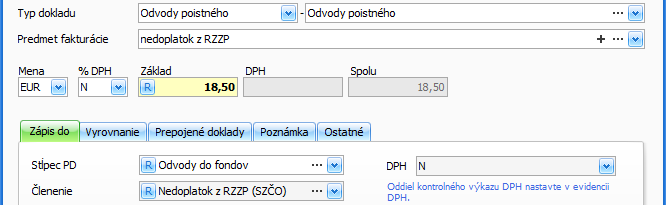

Daňovník dostal od zdravotnej poisťovne ročné zúčtovanie zdravotného poistenia. Daňovníkovi bol vypočítaný nedoplatok vo výške 18,50 eur.

Zaevidovanie nedoplatku v záväzkoch

- Vyplňte externé číslo, partnera a dátumy,

- v poli Typ dokladu vyberte Odvody poistného a doplňte predmet fakturácie,

- sumu nedoplatku doplňte do základu,

- stĺpec PD vyberte Odvody do fondov a členenie – Nedoplatok z RZZP (SZČO),

- vyplnený formulár uložte.

- Záväzok uhraďte v peňažnom denníku ako Banka – Výdavok.

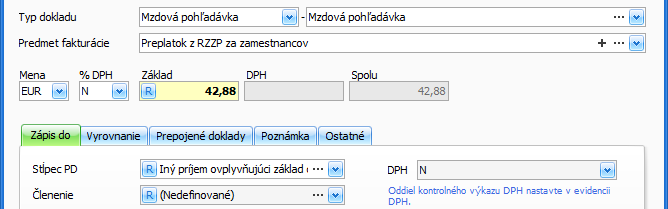

Daňovník je aj zamestnávateľ. Zdravotná poisťovňa poslala ročné zúčtovanie zdravotného poistenia za zamestnancov, kde vznikol preplatok vo výške 42,88 eur a poisťovňa preplatok vyplatila na bankový účet.

Zaevidovanie preplatku do pohľadávok

- Vyplňte interné číslo, partnera a dátumy,

- typ dokladu vyberte Mzdová pohľadávka a doplňte sumu,

- stĺpec PD je Iný príjem ovplyvňujúci základ dane, prípadne doplňte členenie,

- formulár uložte.

- Pohľadávku uhraďte v peňažnom denníku ako Banka – Príjem.

Daňovník je aj zamestnávateľ a zdravotná poisťovňa poslala ročné zúčtovanie zdravotného poistenia za zamestnancov, kde vznikol nedoplatok v sume 24,88 eur.

- Sumu nedoplatku zrazíte zamestnancom v mzde za príslušné obdobie,

- nedoplatok bude zaúčtovaný do výdavkov ovplyvňujúcich základ dane po úhrade mzdy v peňažnom denníku.