Daňovú povinnosť pri preddavkoch upravuje zákon o DPH. Pri dodaní tovaru alebo služby do iného ČŠ sa spravidla uplatňuje prenos daňovej povinnosti na odberateľa, zahraničného platiteľa DPH. Slovenskému platiteľovi DPH môže vzniknúť povinnosť vystaviť daňový doklad už na prijatú platbu, aj keď ešte nedošlo k skutočnému dodaniu.

Prijatý preddavok na službu do EÚ

Ak slovenský platiteľ DPH pred poskytnutím služby (§ 15 ods. 1 a § 16 ods. 1 až 4, 10 a 11 zákona o DPH) do iného ČŠ príjme preddavok, vzniká daňová povinnosť dňom prijatia platby. Pokiaľ do 15 dní odo dňa prijatia platby alebo do konca kalendárneho mesiaca, v ktorom bola platba prijatá nedôjde k dodaniu služby, má dodávateľ povinnosť vystaviť doklad na prijatú platbu.

Slovenský platiteľ DPH dodal poradenské služby poľskej zdaniteľnej osobe s prideleným poľským IČ DPH. Dňa 15.3.2021 prijal preddavok vo výške 10 000 PLN. Služba bola poskytnutá až 20.4.2021, preto platiteľ vystavil faktúru na prijatú platbu. Konečná faktúra bola vystavená 20.4.2021 na rovnakú sumu.

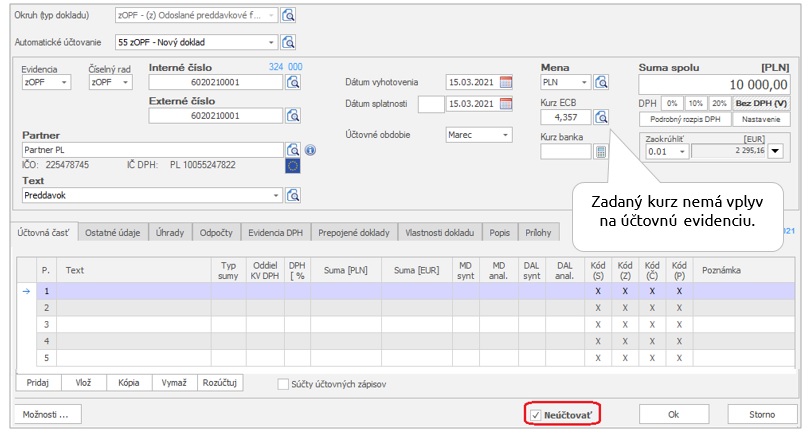

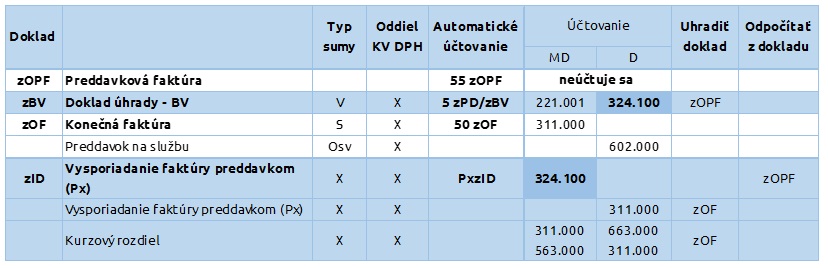

1. Preddavková faktúra

Program automaticky nastaví v EUD na zahranične preddavkovej faktúre voľbu Neúčtovať, keďže sa len eviduje.

zOPF môžeme vystaviť aj cez Fakturácia – Odoslané preddavkové faktúry a dáme ju následne zapísať do EUD.

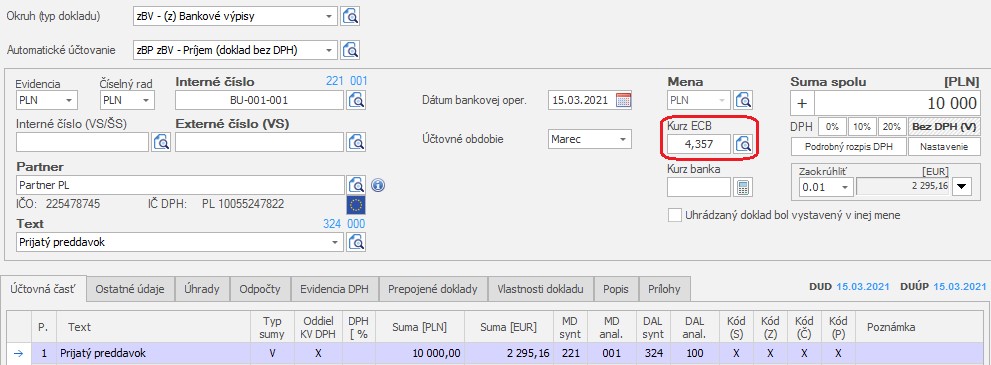

2. Inkaso preddavku

Úhradu preddavku môžeme zaúčtovať z devízového alebo eurového účtu. Zaplatený preddavok budeme účtovať na účte 324 – Prijaté preddavky. Je potrebné si vytvoriť analytický účet pre poskytnutý a zvlášť pre vyfakturovaný preddavok. Kurz zo dňa úhrady sa použije na prepočet pri vyúčtovaní preddavku.

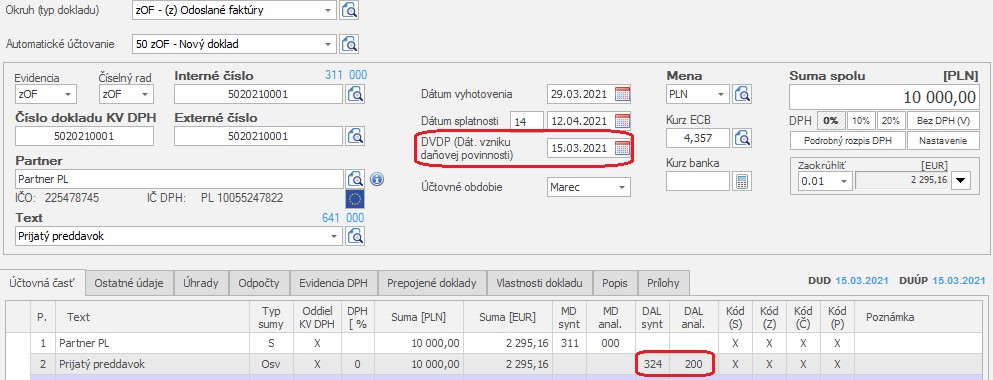

3. Faktúra k prijatej platbe

Daňová povinnosť vzniká dňom prijatia platby, slovenský platiteľ DPH musí preto vystaviť faktúru k prijatej platbe s DVPD podľa prijatia platby, t. j. 15. 3. 2021. Faktúru uvedie v SV DPH za obdobie, kedy platbu prijal.

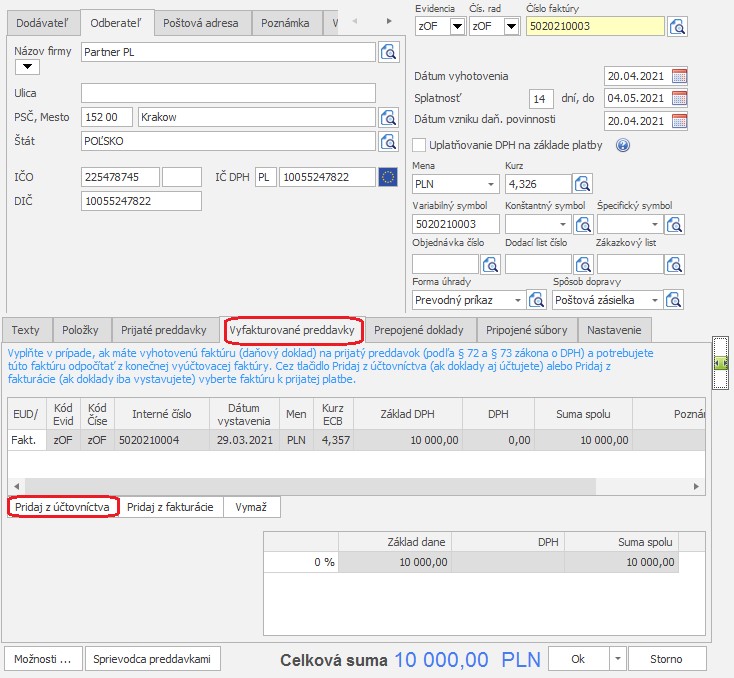

Faktúru vystavíme cez Fakturácia – Odoslané faktúry, kde v záložke Prijaté preddavky doplníme sumu preddavku a dáme zapísať do EUD. Ak doklad len účtujeme v kruhu zOF, použijeme automatické účtovanie 50 zOF – Nový doklad.

Ide o službu podľa § 15 ods. 1, daň znáša prijímateľ služby, vystavíme faktúru s prenosom daňovej povinnosti, s typom sumy Osv. Ešte nedošlo k poskytnutiu služby, budeme preto účtovať základ dane na účte 324.200 – Prijatý preddavok – vyfakturovaný.

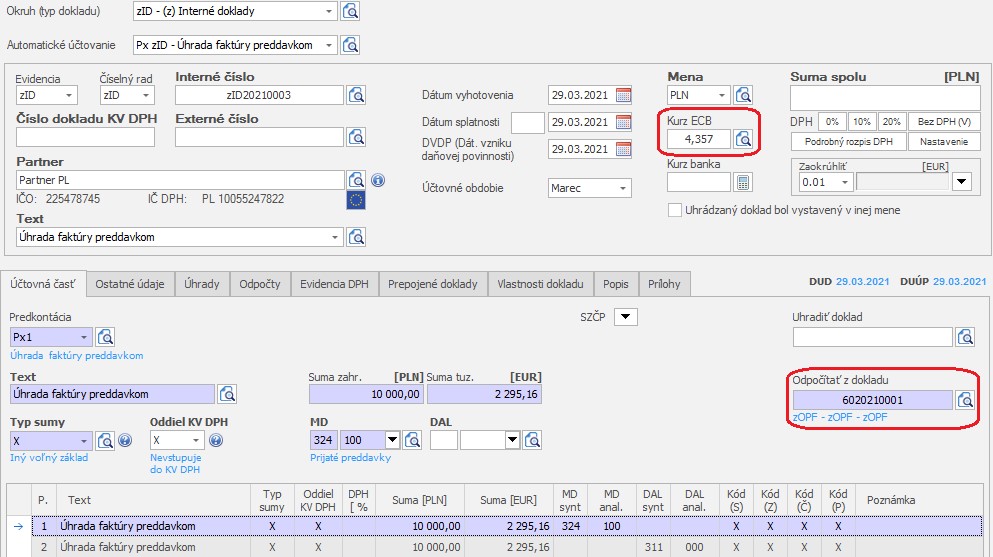

4. Odpočet preddavku

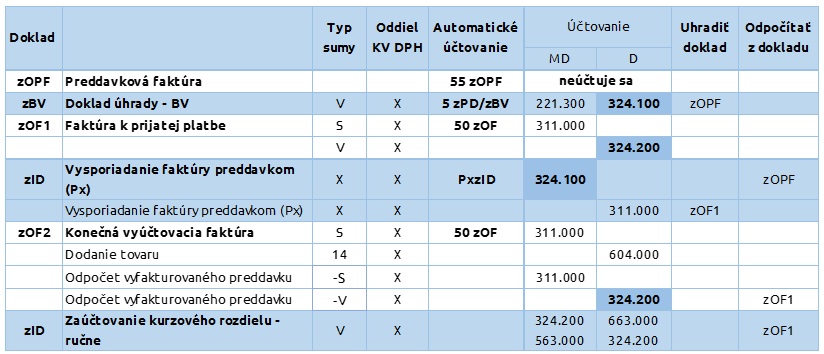

Zahraničnú preddavkovú faktúru a faktúru k prijatej platbe vysporiadame účtovne cez zahraničný interný doklad – zID, pomocou automatického účtovania Px – Úhrada faktúry preddavkom.

Na prepočet cudzej meny použijeme kurz zo dňa úhrady, v našom prípade 4,357. Do bunky Odpočítať z dokladu vyberieme zOPF (ak ju neevidujeme, vyberieme BV, na ktorom sme o preddavku účtovali) a do bunky Uhradiť doklad potiahneme faktúru k prijatej platbe.

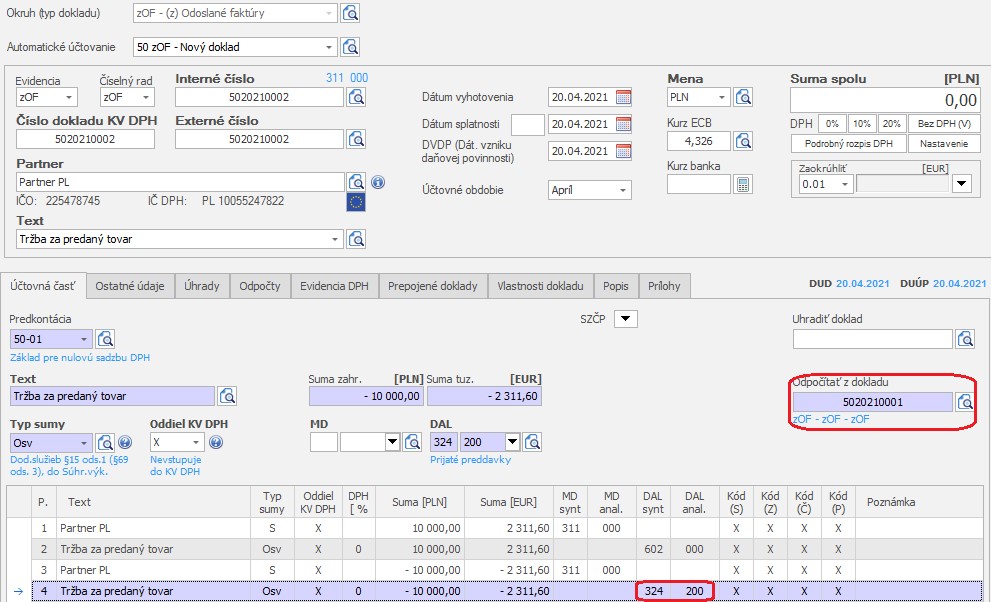

5. Konečná vyúčtovacia faktúra

Konečnú vyúčtovaciu faktúru môžeme zaúčtovať v okruhu zOF, tak že dvakrát spustíme automatické účtovanie 50 zOF – Nový doklad, raz plusom a raz mínusom. Zabezpečíme tak odpočet vyfakturovaného preddavku na účte 324.200, kde do bunky Odpočítať z dokladu vyberieme faktúru k prijatej platbe.

Dátum vzniku daňovej povinnosti na konečnej vyúčtovacej faktúre bude deň, kedy bola služba poskytnutá, v našom prípade 20. 4. 2021.

Faktúru môžeme tiež vystaviť cez menu Fakturácia – Odoslané faktúry a následne ju dáme zapísať do EUD. Pre odpočet preddavku na doklade v záložke Vyfakturované preddavky vyberieme faktúru k prijatej platbe.

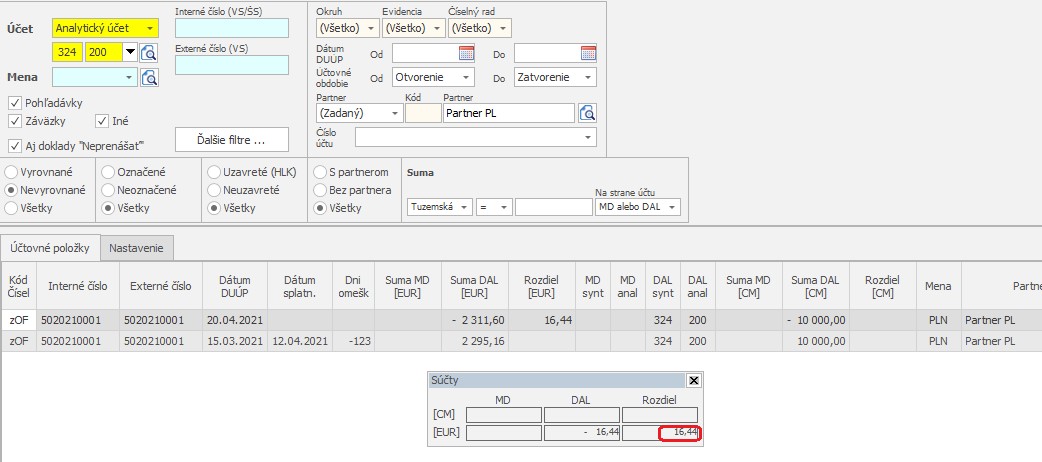

6. Zaúčtovanie kurzového rozdielu na účte 324.200

Po zaúčtovaní všetkých dokladov najskôr zistíme kurzový rozdiel, ktorý vzniká na účte 324.200 pomocou zostavy Saldokonto po položkách.

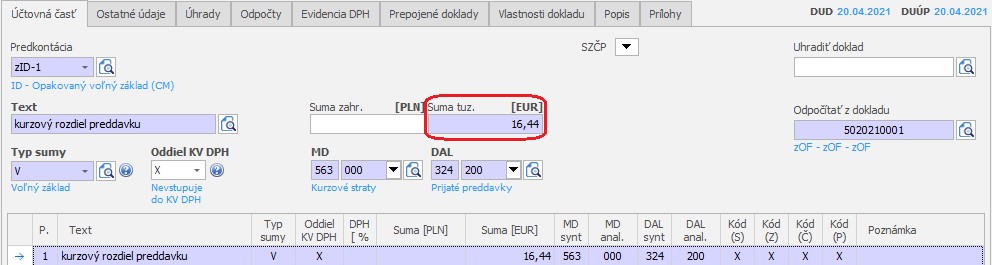

Následne kurzový rozdiel zaúčtujeme ručne cez zID na poľského partnera. Sumu vpíšeme len do bunky Suma tuz. a v bunke Odpočítať z dokladu vyberieme faktúru k prijatej platbe.

Služba poskytnutá do 15 dní, resp. do konca mesiaca od prijatia platby

V prípade, ak stihneme poskytnúť službu do 15 dní odo dňa prijatia platby pred dodaním služby alebo do konca kalendárneho mesiaca, v ktorom bola platba prijatá, nemáme povinnosť vystaviť faktúru k prijatej platne, ale zasiela sa rovno konečná faktúra. Postup účtovania bude nasledovný:

Prijatý preddavok na tovar do EÚ

Ak slovenský platiteľ dane dodá tovar do iného ČŠ a príjme pred dodaním preddavok, daňová povinnosť nevzniká dňom prijatia platby. Posudzuje sa podľa § 20 zákona o DPH, kde je podstatné, aby došlo k fyzickému dodaniu tovaru.

Slovenský platiteľ DPH dodáva pre maďarského odberateľa s prideleným maďarským IČ DPH tovar v hodnote 640 000 HUF. Dohodli sa na zaplatení preddavku v rovnakej výške. Preddavok slovenský platiteľ prijal 30. 4. 2021, pričom tovar prepravil do Maďarska a odberateľ si ho prevzal 20. 5. 2021. Faktúru za dodávku v celkovej sume 640 000 HUF platiteľ vyhotovil tiež 20. 5. 2021.

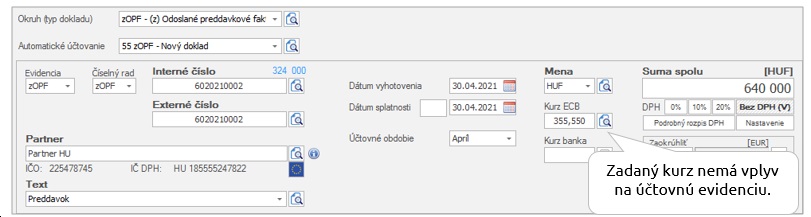

1. Preddavková faktúra

Zahraničnú vystavenú preddavkovú faktúru zaevidujeme do okruhu zOPF pomocou automatického účtovania 55 zOPF – Nový doklad. Doklad bude mať automaticky nastavenú voľbu Neúčtovať.

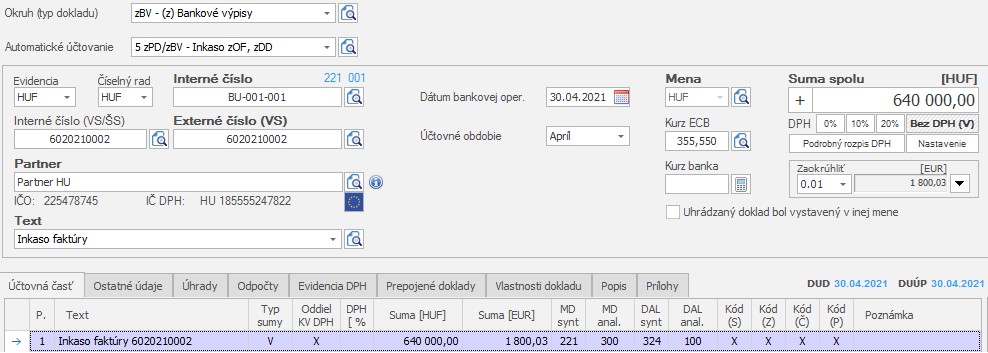

2. Úhrada preddavku

Úhradu preddavku môžeme zaúčtovať z devízového alebo eurového účtu. O preddavku budeme účtovať na účte 324 – Prijaté preddavky.

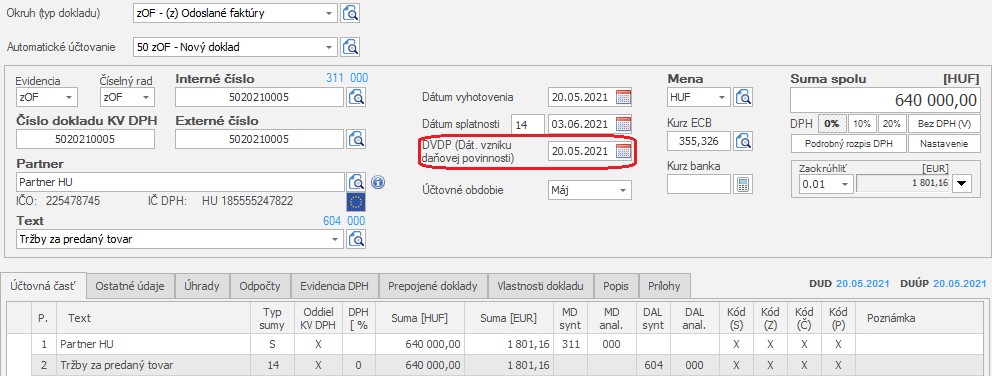

3. Konečná vyúčtovacia faktúra

Konečnú vyúčtovaciu faktúru zaúčtujeme pomocou automatického účtovania 50 zOF – Nový doklad. Keďže daň znáša prijímateľ tovaru, vystavíme faktúru s prenosom daňovej povinnosti, s typom sumy 14.

Vznik daňovej povinnosti sa v našom prípade určí dňom vyhotovenia faktúry 20. 5. 2021, keďže je to rovnaký deň ako došlo k dodaniu tovaru (§ 20 zákona o DPH).

4. Odpočet preddavku

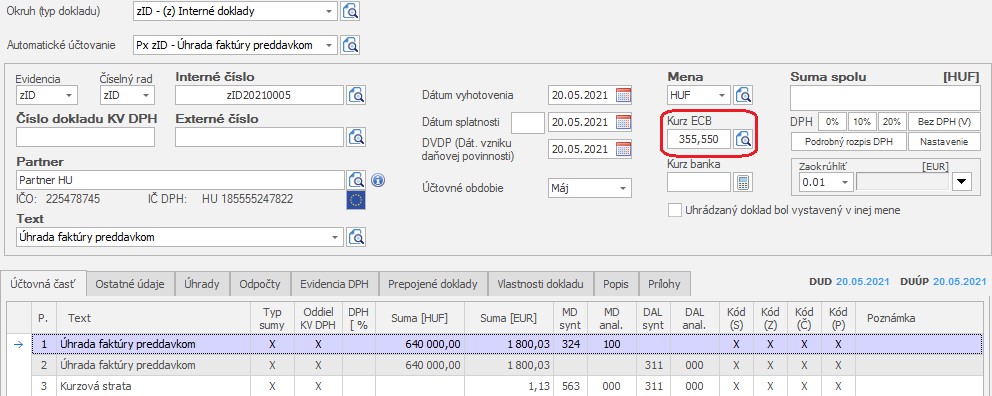

Vysporiadanie zahraničnej preddavkovej faktúry a konečnej vyúčtovacej faktúry zaúčtujeme cez zahraničný interný doklad – zID, pomocou automatického účtovania Px – Úhrada faktúry preddavkom.

Na prepočet cudzej meny sa použije kurz zo dňa úhrady, v našom prípade 355,550. Do bunky Odpočítať z dokladu vyberieme zOPF (ak ju neevidujeme, vyberieme BV, na ktorom sme o preddavku účtovali) a do bunky Uhradiť doklad potiahneme vyúčtovaciu faktúru.

Odpočet preddavku za tovar, ak máme aj faktúru k prijatej platbe

Ak dodávateľ tovaru z EÚ aj napriek tomu, že nemá povinnosť, vystaví faktúru k prijatej platbe, odberateľ eviduje faktúru bez vplyvu na DPH. Postup účtovania bude nasledovný:

Informácie v dokumente sú spracované k právnemu stavu platnému ku dňu jeho publikácie.

![]()