Daňovník – platiteľ DPH prijíma tržby cez eKasu (online registračnú pokladnicu alebo virtuálnu registračnú pokladnicu).

Okrem platieb v hotovosti prijíma aj platby kartou cez terminál. Výška tržby (na základe vytvorenej uzávierky, napr. dennej) za deň 14.9.2023 je v sume 337,26 eura s DPH. Tržba prijatá v hotovosti je vo výške 237 eur, suma uhradená cez terminál je 100,29 eura.

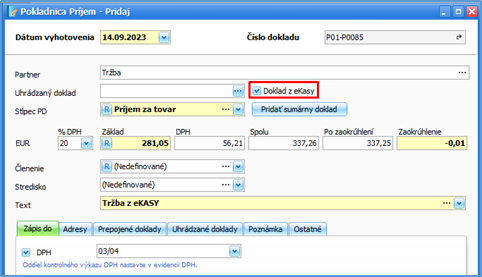

Zaevidovanie dennej tržby v peňažnom denníku

- V Pokladnici zvoľte Príjem, vyplňte dátum a partnera,

- stĺpec PD vyberte Príjem za tovar a doplňte sumu celkovej tržby (tržby prijatej v hotovosti + tržby zaplatenej cez terminál) vo výške 337,26 eura s rozpisom na základ a DPH. Programom rozpočítanú sumu základu, DPH a zaokrúhlenie, upravte podľa skutočnosti, tak ako je to uvedené na uzávierke.

- Platiteľ DPH zaklikne voľbu Doklad z eKasy, čím bude nastavený správny oddiel KV D1,

- na záložke Zápis do – DPH je doplnený – riadok 03/04,

- vyplnený príjmový doklad uložte.

- Vo formulári DPH je doplnený oddiel KV D1.

Rozdiely zo zaokrúhlenia pri platbe v hotovosti nemajú vplyv na evidenciu DPH.

Podľa metodického usmernenia, ktoré vydala Finančná správa SR, sa vzniknuté rozdiely v sústave jednoduchého účtovníctva účtujú nasledovne:

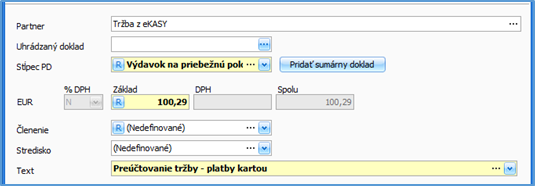

Ďalším dokladom preúčtujte sumu, ktorá bola uhradená cez terminál medzi pokladnicou a bankou.

- V Pokladnici zvoľte Výdavok, vyplňte dátum a partnera,

- stĺpec PD vyberte Výdavok na priebežnú položku a doplňte sumu uhradenú cez terminál,

- doplňte text a vyplnený doklad uložte.

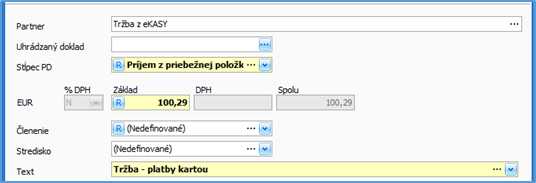

Tretím dokladom zaúčtujte príjem v banke na základe bankového výpisu a vyrovnajte priebežné položky.

- V Banke zvoľte Príjem, vyplňte dátum a partnera,

- stĺpec PD vyberte Príjem z priebežnej položky a doplňte sumu uhradenú cez terminál.

- Doplňte text a vyplnený doklad uložte.

Ak suma, ktorá bola pripísaná na bankový účet, je už znížená o poplatok za platbu cez terminál, ďalším dokladom v banke zaúčtujte výdavok. Poplatok banke zaúčtujte do stĺpca Výdavok za služby.