Od 1. júna 2023 sa má opäť zvýšiť suma stravného. Tým sa zvýši aj minimálny zákonný príspevok zamestnávateľa na stravovanie zo sumy 2,81 € na sumu 3,02 €. Ako sa v aprílovej mzde zamestnanca vysporiadať s takýmto zvýšením, ak zamestnávateľ v tejto mzde vypláca príspevok na stravovanie na mesiac jún a zároveň využíva v zložke mzdy pri finančnom príspevku voľbu „odpočítať neodpracované dni za mesiac“? Možností existuje niekoľko, prinášame vám tipy na niektoré z nich.

Zamestnávateľ poskytuje zamestnancom finančný príspevok na stravu v minimálnej výške 2,81 €/deň. V aprílovej výplate poskytuje príspevok na mesiac jún (22 pracovných dní) a zároveň kráti nárok za neodpracované dni z mesiaca apríl. V apríli zamestnanec čerpal 2 dni dovolenky.

Zamestnávateľ poskytuje zamestnancom finančný príspevok na stravu v minimálnej výške 2,81 €/deň. V aprílovej výplate poskytuje príspevok na mesiac jún (22 pracovných dní) a zároveň kráti nárok za neodpracované dni z mesiaca apríl. V apríli zamestnanec čerpal 2 dni dovolenky.

Ako zaeviduje finančný príspevok poskytovaný na jún v aprílovej mzde zamestnanca?

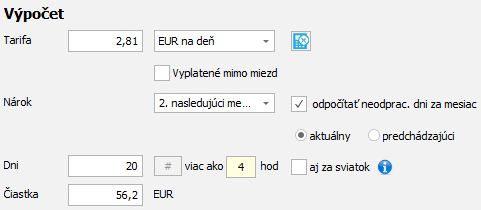

1/ V mzde zamestnanca za apríl 2023 ponecháte zložku mzdy 979 – finančný príspevok na stravu s pôvodnou výškou príspevku 2,81 €/deň. V poli Nárok je zvolená voľba 2. nasledujúci mesiac a pole odpočítať neodprac. dni za mesiac je označené s voľbou aktuálny. S týmto nastavením program odpočíta od 22 pracovných dní v mesiaci jún 2 dni dovolenky čerpané v mesiaci apríl v pôvodnej sume 2,81 eur/deň a do poľa Dni uvedie 20. Celková suma je 56,20 €.

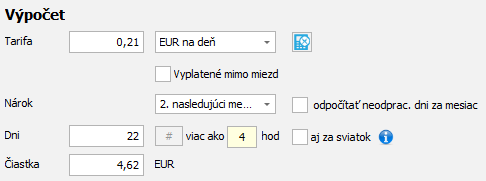

Do mzdy pridáte aj ďalšiu zložku mzdy 979 – finančný príspevok na stravu, v ktorej je potrebné zamestnancovi doplatiť rozdiel do minimálneho príspevku na mesiac jún (22 dní). V zložke mzdy bude v poli nárok rovnaká voľba 2. nasledujúci mesiac, pričom v nej uvediete len rozdiel súm 3,02 € – 2,81 € = 0,21 €/deň. Pole odpočítať neodprac. dni za mesiac neoznačíte. Celková suma je 4,62 € (0,21 x 22).

Týmto bude krátenie vykonané za neodpracované dni z mesiaca apríl (kedy patril zamestnancovi za odpracovaný deň príspevok vo výške 2,81 €/deň a nie 3,02 €/deň) v správnej výške. Zamestnancovi týmto spôsobom poskytnete finančný príspevok na stravu na 22 pracovných dní v júni v novej výške (22 x 3,02 = 66,44 €) a zároveň odpočítate sumu FP, na ktoré zamestnancovi v mesiaci apríl nevznikol nárok v „starej“ sume (2 x 2,81 = 5,62 €). T. j. celkovo mu poskytnete 60,82 €.

2/ Ďalšou možnosťou je v mzde zamestnanca za apríl 2023 použiť zložku mzdy 979 – finančný príspevok na stravu už s novou výškou príspevku 3,02 €/deň. V poli Nárok je zvolená voľba 2. nasledujúci mesiac a pole odpočítať neodprac. dni za mesiac je označené s voľbou aktuálny. Dni budú tak vypočítané správne. Nesprávna bude len čiastka, pretože v tarife je už zadaná nová hodnota, ale program kráti neprítomnosti za dni, na ktoré bola poskytnutá nižšia suma. T. j. namiesto hodnoty 2,81 €/deň kráti o 3,02 €/deň. T. j. o 3,02 € – 2,81 € = 0,21 €/deň viac ako by mal.

Do mzdy zamestnanca zadáte rozdiel v krátení za neprítomnosti samostatnou zložkou mzdy 979 – finančný príspevok na stravu plusovou hodnotou. V našom prípade ide o rozdiel za 2 dni za čerpanie dovolenky v apríli 2023 .

Zamestnancovi aj týmto spôsobom poskytnete finančný príspevok na stravu na jún v celkovej výške 60,82 €.

![]() Počet dní krátenia za požadovaný mesiac získate z dokumentu Podklady pre výpočet finančného príspevku na stravu (Tlač – Tlač – Mzdy – Výplaty a zálohy – Zabezpečenie stravovania zamestnancov – podklady).

Počet dní krátenia za požadovaný mesiac získate z dokumentu Podklady pre výpočet finančného príspevku na stravu (Tlač – Tlač – Mzdy – Výplaty a zálohy – Zabezpečenie stravovania zamestnancov – podklady).

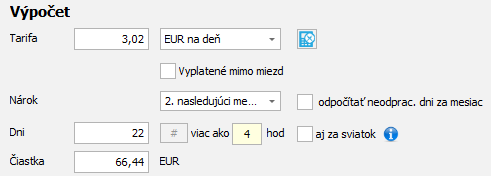

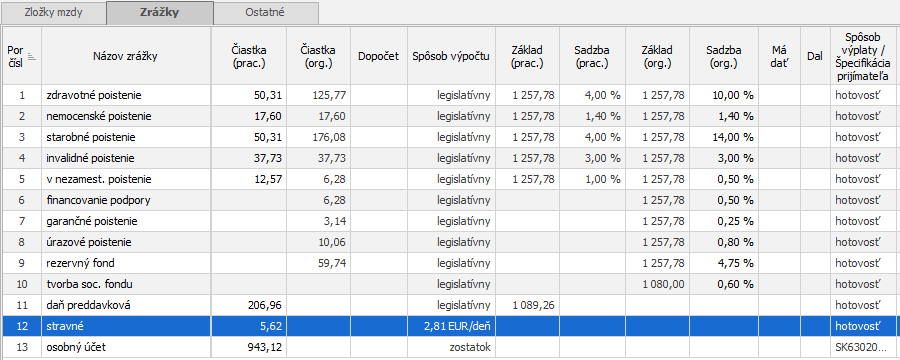

Zamestnávateľ poskytuje zamestnancovi finančný príspevok na stravu v minimálnej výške 2,81 €/deň. V aprílovej výplate poskytuje príspevok na mesiac jún (22 pracovných dní). V zložke mzde 979 – finančný príspevok na stravu používa voľbu 2. nasledujúci mesiac, pričom nepoužíva (t. j. nemá označenú) voľbu odpočítať neodprac. dni za mesiac. Krátenie vykonáva v aktuálnej mzde za neodpracované dni z aktuálneho mesiaca prostredníctvom zrážky stravné. V apríli zamestnanec čerpal 2 dni dovolenky.

Ako zohľadniť zvýšenú sumu stravného v mzde za apríl 2023?

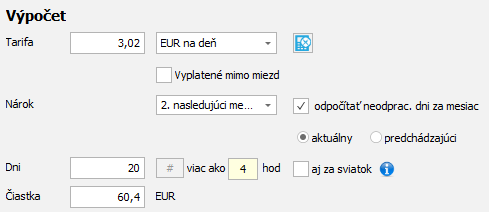

V mzde zamestnanca za apríl 2023 použijete zložku mzdy 979 – finančný príspevok na stravu s novou výškou príspevku 3,02 €/deň. V poli Nárok je zvolená voľba 2. nasledujúci mesiac a pole odpočítať neodprac. dni za mesiac nie je označené. Celková suma príspevku na jún je vo výške 66,44 € (3,02 x 22).

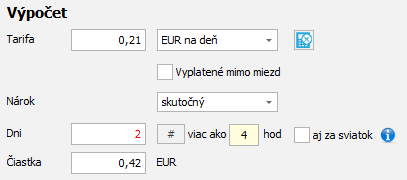

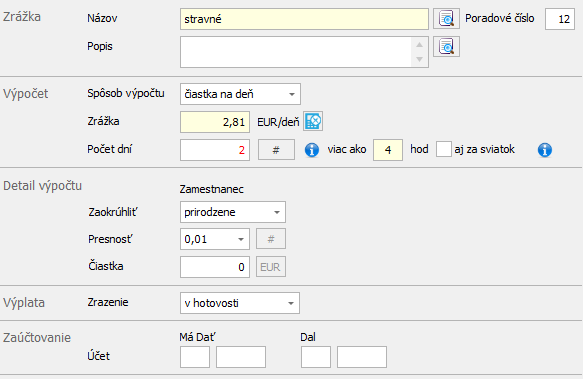

Krátenie za dni neprítomnosti zrealizujete formou zrážky stravné vo výške 2,81 €/deň, v našom prípade je krátenie za 2 dni.

Zamestnancovi aj týmto spôsobom poskytnete finančný príspevok na stravu na jún v celkovej výške 60,82 € (66,44 € nárok na 22 dní – 5,64 € krátenie za 2 dni).

![]() Rovnakými spôsobmi môže postupovať zamestnávateľ v mzde za máj, ak v nej poskytuje zamestnancovi finančný príspevok na mesiac jún a v zložke mzdy pri finančnom príspevku využíva voľbu „nasledujúci mesiac“ a „odpočítať neodpracované dni za mesiac“ aktuálny príp. predchádzajúci.

Rovnakými spôsobmi môže postupovať zamestnávateľ v mzde za máj, ak v nej poskytuje zamestnancovi finančný príspevok na mesiac jún a v zložke mzdy pri finančnom príspevku využíva voľbu „nasledujúci mesiac“ a „odpočítať neodpracované dni za mesiac“ aktuálny príp. predchádzajúci.

![]()

Informácie v dokumente sú spracované k právnemu stavu platnému ku dňu jeho publikácie. 16.5.2023