Daňovú povinnosť pri preddavkoch upravuje zákon o DPH. Spravidla platí, že pri nadobudnutí tovaru (§ 11) alebo služby (§ 15 ods. 1 a § 16 ods. 1 až 4, 10 a 11) z iného členského štátu od zahraničnej osoby, sa uplatňuje prenos daňovej povinnosti na odberateľa, slovenského platiteľa DPH, osobe registrovanej pre daň v zmysle § 7/7a ale aj neplatiteľa DPH.

V súvislosti s preddavkami je dôležité preto správne určiť, kedy vzniká daňová povinnosť. Líši sa to v závislosti od toho či nadobúdame službu alebo tovar.

Zaplatený preddavok na službu z EÚ

Ak slovenský platiteľ DPH pred dodaním služby z iného ČŠ zaplatí preddavok, vzniká mu daňová povinnosť dňom, kedy dodávateľ platbu prijal. Zároveň, ak spĺňa podmienky, môže si daň odpočítať.

Slovenský platiteľ DPH si objednal právne služby od českej zdaniteľnej osoby s prideleným českým IČ DPH. Za službu zaplatil vopred 10. 2. 2022 vo výške 12 500 CZK na základe preddavkovej faktúry. Služba bola poskytnutá až 20. 3. 2022. Dodávateľ vystavil preto faktúru k prijatej platbe. Konečnú faktúru na sumu 15 000 CZK partner vystavil 24. 3. 2022.

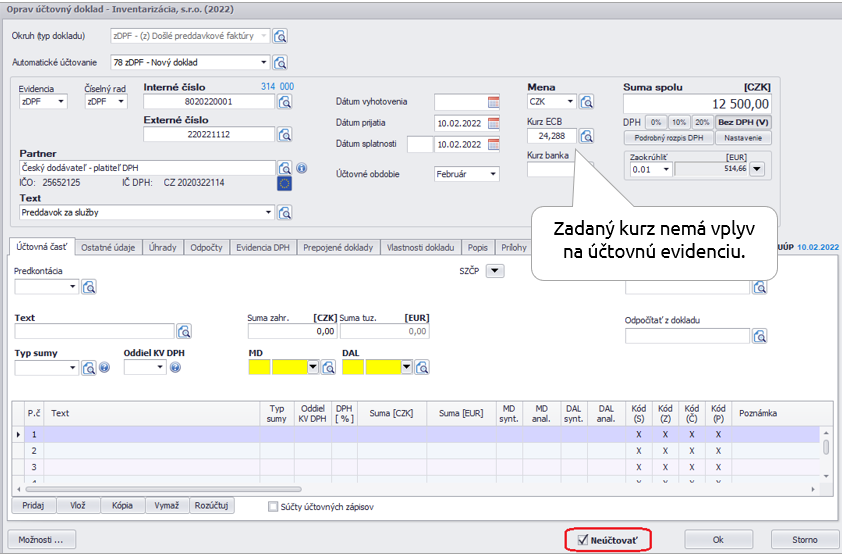

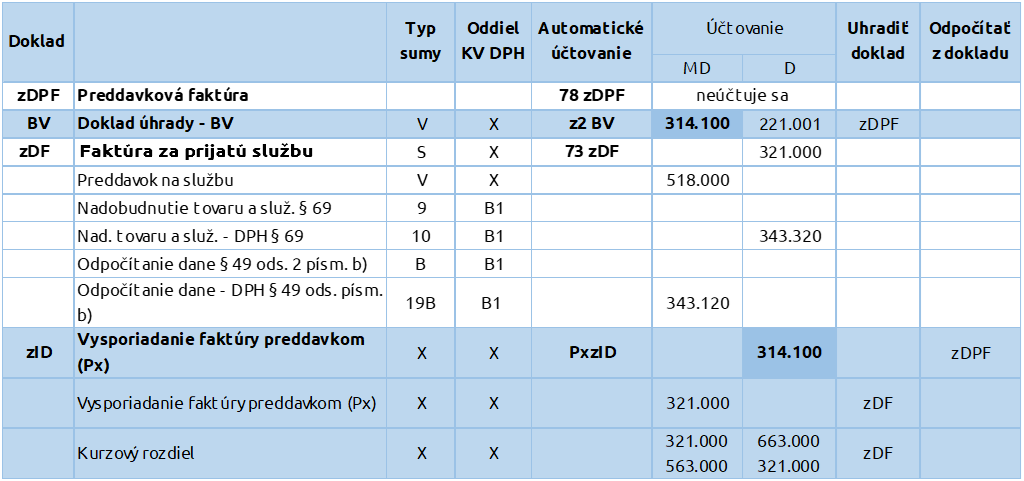

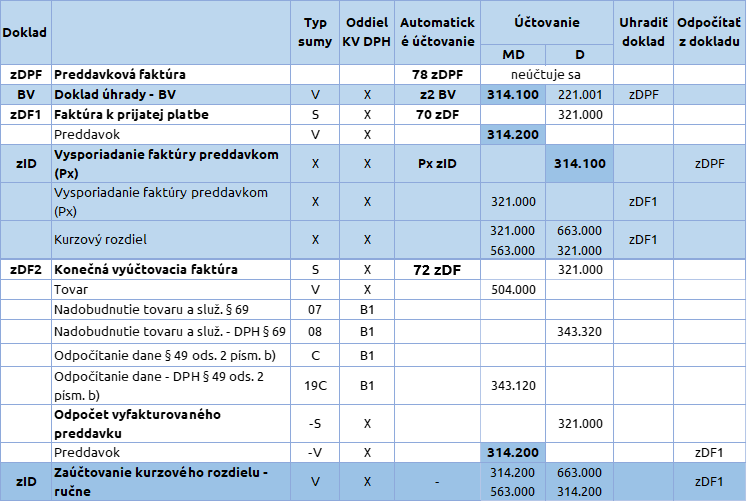

1. Preddavková faktúra

Preddavková faktúra sa len zaeviduje do okruhu zDPF, program jej automaticky nastaví voľbu Neúčtovať.

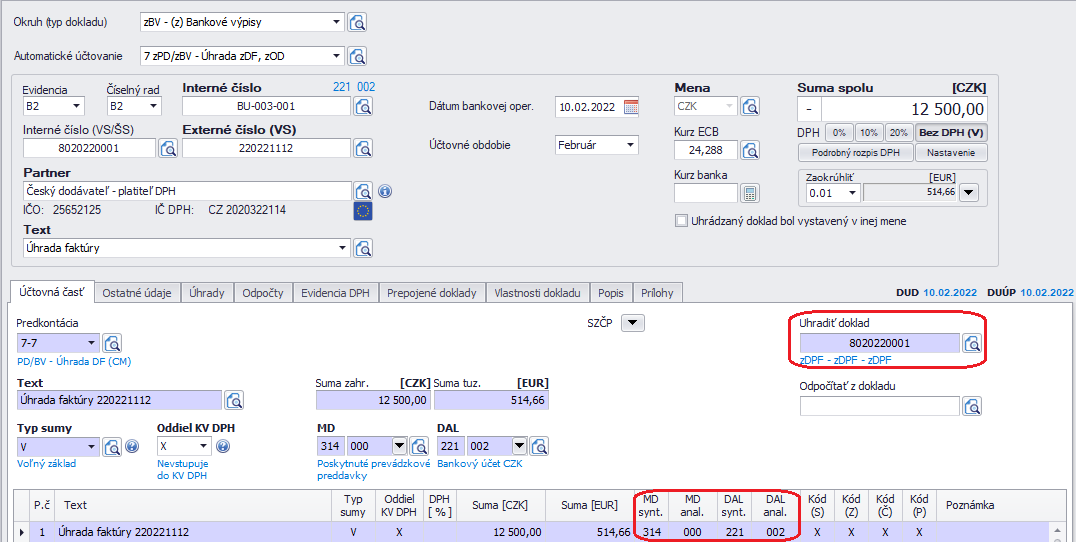

2. Úhrada preddavku

Úhradu preddavku môžeme zaúčtovať z devízového alebo eurového účtu. Zaplatený preddavok budeme účtovať na účte 314 – Poskytnuté preddavky. Je potrebné si vytvoriť analytický účet pre poskytnutý a zvlášť pre vyfakturovaný preddavok.

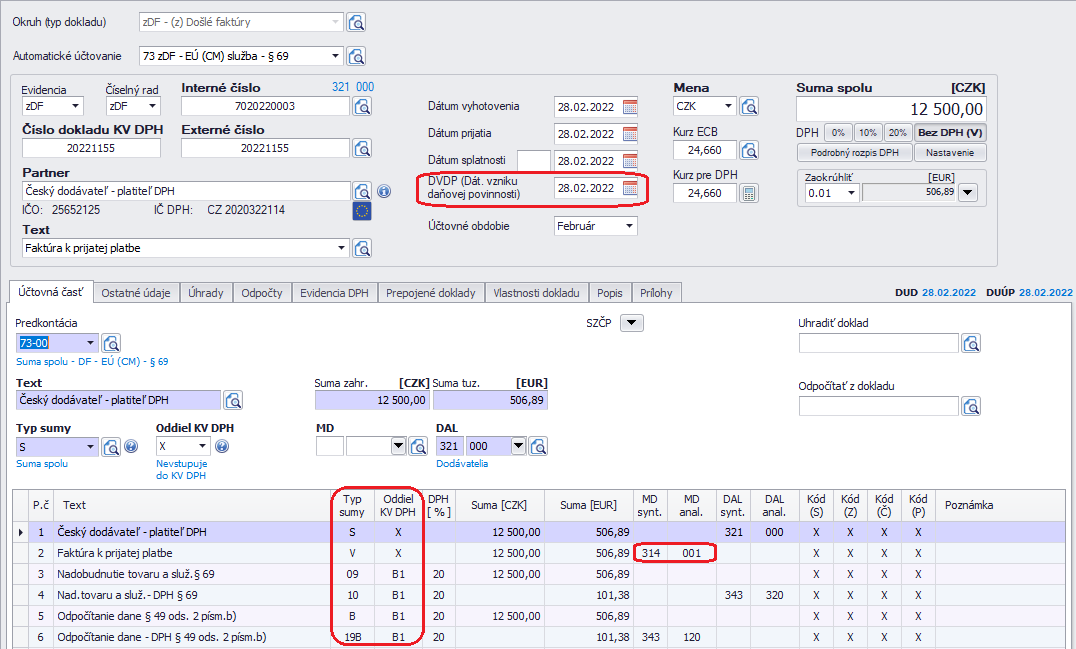

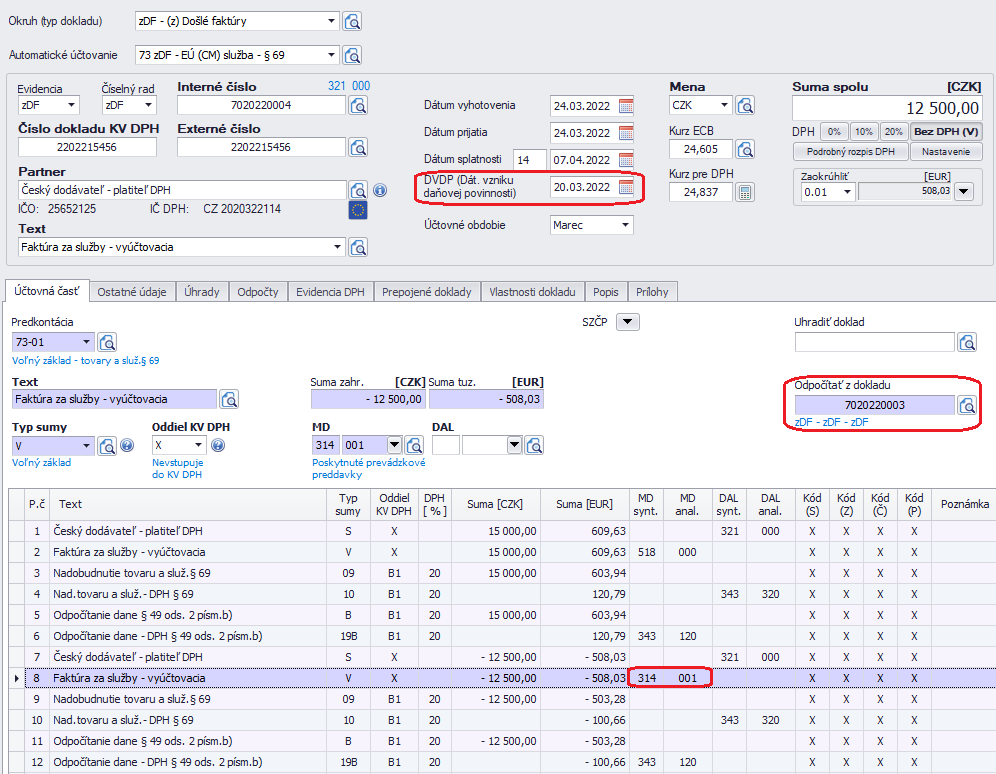

3. Faktúra k prijatej platbe

Dodávateľ vystavil faktúru k prijatej platbe. Odberateľovi vzniká daňová povinnosť zo zaplateného preddavku a danú faktúru „samozdaní“. Odvedie DPH a zároveň po splnení podmienok si môže DPH aj odpočítať. Doklad sa zobrazí v DP DPH a tiež v KV DPH.

Faktúru zaevidujeme v okruhu zDF použitím automatického účtovania 73 zDF – EÚ (CM) služba – § 69. Z dôvodu, že ešte nedošlo k dodaniu služby, budeme účtovať základ dane na účte 314.200 – Poskytnutý preddavok – vyfakturovaný.

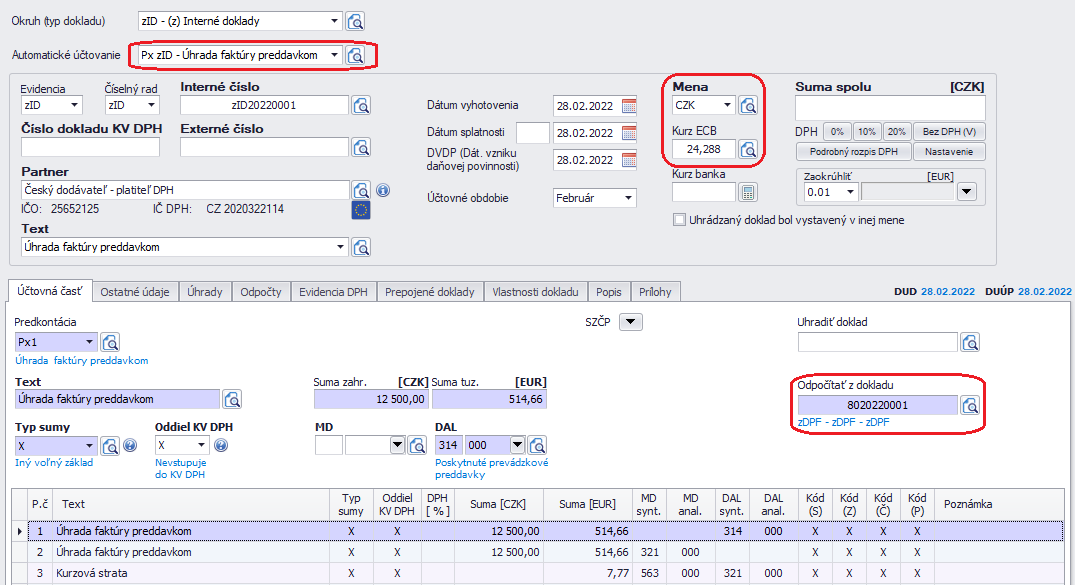

4. Odpočet preddavku

Vysporiadanie zahraničnej preddavkovej faktúry a faktúry k prijatej platbe zaúčtujeme cez zahraničný interný doklad – zID, pomocou automatického účtovania Px – Úhrada faktúry preddavkom.

Na prepočet cudzej meny sa použije kurz zo dňa úhrady, v našom prípade 26,025. Do bunky Odpočítať z dokladu vyberieme zDPF (ak ju neevidujeme, vyberieme BV, na ktorom sme o preddavku účtovali) a do bunky Uhradiť doklad potiahneme faktúru k prijatej platbe. OMEGA nám automaticky vypočíta a zaúčtuje vzniknutý kurzový rozdiel.

5. Konečná vyúčtovacia faktúra

Konečnú vyúčtovaciu faktúru zaúčtujeme v okruhu zDF, tak že dvakrát spustíme automatické účtovanie 73 zDF – EÚ služba – §69, raz plusom a raz mínusom. Zabezpečíme tak odpočet vyfakturovaného preddavku na účte 314.200, kde do bunky Odpočítať z dokladu vyberieme faktúru k prijatej platbe.

Dátum vzniku daňovej povinnosti na konečnej vyúčtovacej faktúre bude deň, kedy bola služba poskytnutá, v našom prípade 20. 3. 2022.

Konečná vyúčtovacia faktúra sa zobrazí v DP DPH a v KV DPH už len vo výške rozdielu po odpočítaní preddavku, v našom prípade 2 500 eur. Pokiaľ by bola na rovnakú sumu ako preddavok, do výkazov DPH doklad už nevstúpi.

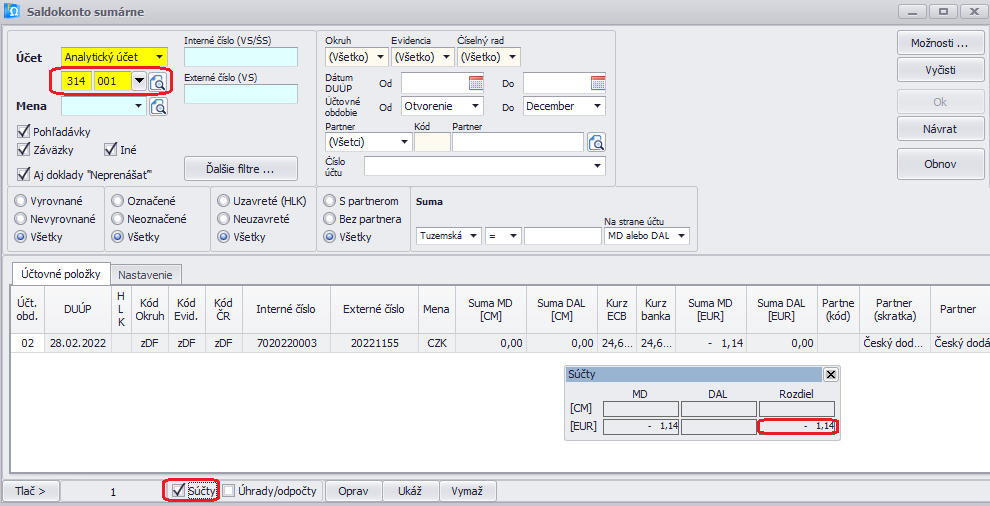

6. Zaúčtovanie kurzového rozdielu na účte 314.200

Po zaúčtovaní všetkých dokladov najskôr zistíme kurzový rozdiel, ktorý vzniká na účte 314.200 pomocou zostavy Saldokonto po položkách.

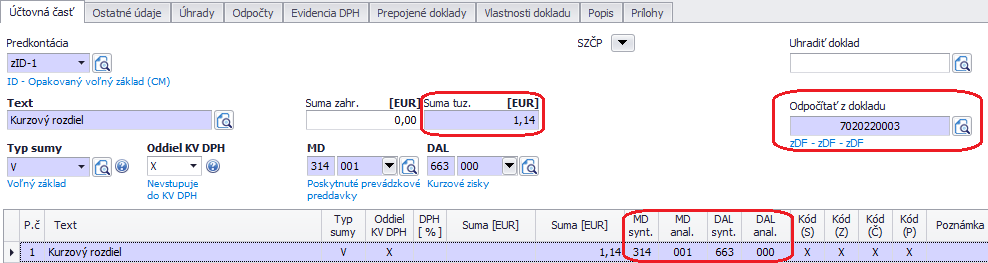

Vzniknutý kurzový rozdiel zaúčtujeme ručne cez zID na českého partnera. Sumu vpíšeme len do bunky Suma tuz. a v bunke Odpočítať z dokladu vyberieme faktúru k prijatej platbe.

Platba a dodanie v jednom zdaňovacom období

V praxi sa môže stať, že dodávateľ nevystaví faktúru k prijatej platbe, ale iba jednu konečnú faktúru (napr. ak je platba aj dodanie v jednom mesiaci). V takomto prípade v programe môžeme postupovať nasledovne:

Zaplatený preddavok na tovar z EÚ

Ak slovenský platiteľ dane nadobúda tovar z iného ČŠ a zaplatí pred nadobudnutím preddavok, daňová povinnosť mu nevzniká dňom, kedy dodávateľ platbu prijal. Tu je pre vznik daňovej povinnosti podstatné, aby došlo k nadobudnutiu tovaru, t. j. k fyzickej preprave tovaru.

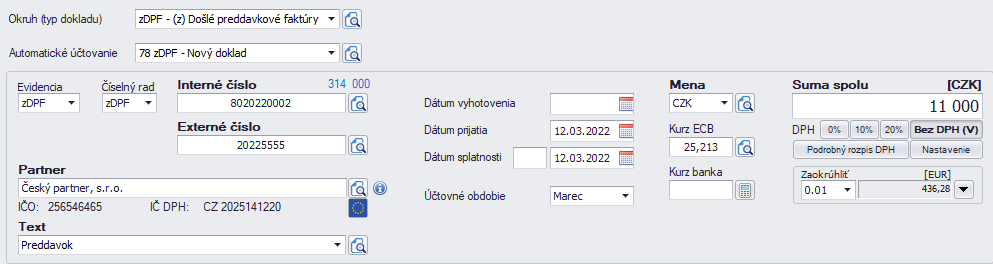

Na základe zahraničnej došlej preddavkovej faktúry od českého dodávateľa bol 12. 3. 2022 uhradený preddavok vo výške 11 000 CZK. Zahraničná došlá faktúra s dátumom vyhotovenia 8. 4. 2022 prišla spolu s tovarom tiež 11. 4. 2022 v hodnote 11 000 CZK, v ktorej bol odpočítaný vopred poskytnutý preddavok.

1. Preddavková faktúra

Zahraničnú došlú preddavkovú faktúru zaevidujeme do okruhu zDPF pomocou automatického účtovania 78 – zDPF Nový doklad. Doklad bude mať automaticky nastavenú voľbu Neúčtovať.

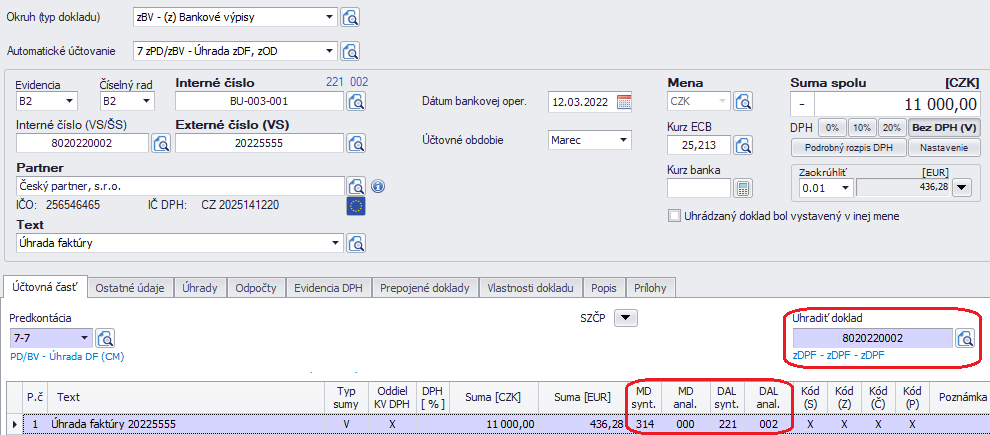

2. Úhrada preddavku

Úhradu preddavku môžeme zaúčtovať z devízového alebo eurového účtu. O preddavku budeme účtovať na účte 314 – Poskytnuté preddavky.

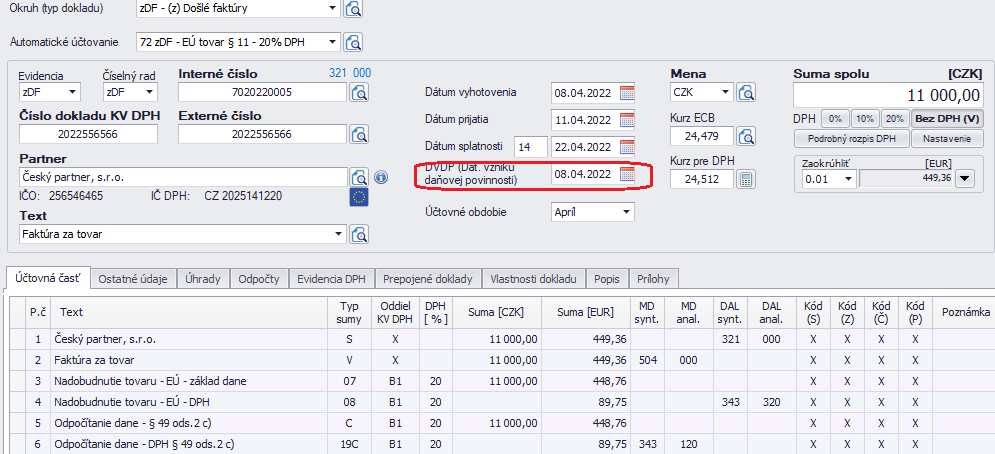

3. Konečná vyúčtovacia faktúra

Konečnú vyúčtovaciu faktúru zaúčtujeme pomocou automatického účtovania 72 zDF – EÚ tovar § 11 – 20% DPH, zaúčtujeme samozdanenie.

Vznik daňovej povinnosti sa v našom prípade určí dňom vyhotovenia faktúry.

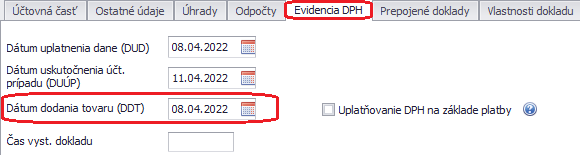

Pri zahraničných došlých faktúrach za tovar je potrebné v KV DPH v časti B.1 uviesť dátum dodania tovaru. Ak nie je dátum dodania na faktúre uvedený, ako dátum dodania tovaru (DDT) sa uvedie dátum vyhotovenia faktúry. Postupujeme tak v zmysle poučenia na vyplnenie KV DPH.

Dátum dodania tovaru (DDT) doplníme na doklade v záložke Evidencia DPH:

4. Odpočet preddavku

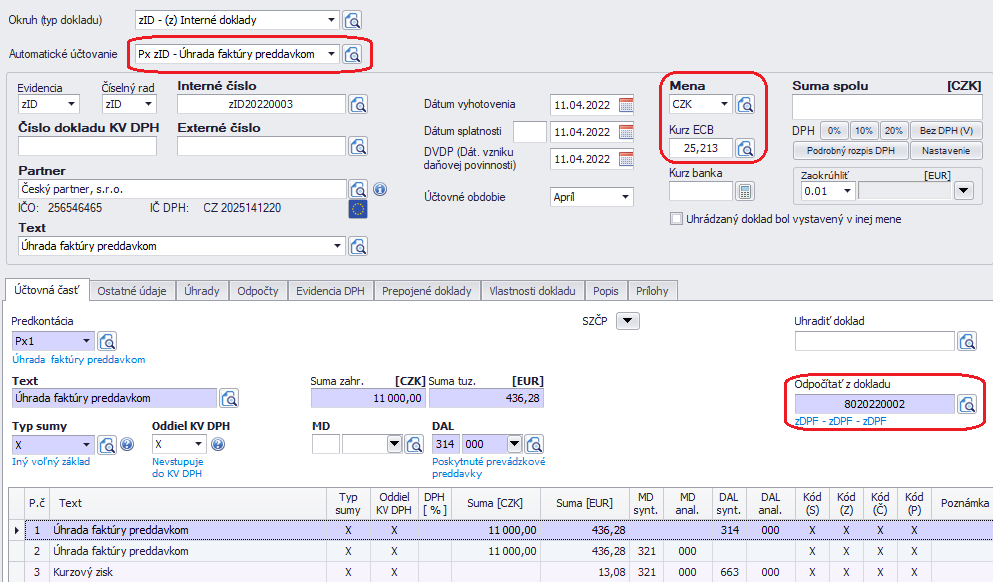

Vysporiadanie zahraničnej preddavkovej faktúry a konečnej vyúčtovacej faktúry zaúčtujeme cez zahraničný interný doklad – zID, pomocou automatického účtovania Px – Úhrada faktúry preddavkom.

Na prepočet cudzej meny sa použije kurz zo dňa úhrady, v našom prípade 25,213.

Do bunky Odpočítať z dokladu vyberieme uhradenú zDPF (ak ju neevidujeme, vyberieme BV, na ktorom sme o preddavku účtovali) a do bunky Uhradiť doklad potiahneme vyúčtovaciu faktúru.

Odpočet preddavku za tovar, ak máme aj faktúru k prijatej platbe

Ak dodávateľ tovaru z EÚ aj napriek tomu, že nemá povinnosť, vystaví faktúru k prijatej platbe, odberateľ eviduje faktúru bez vplyvu na DPH. Postup účtovania v prípade 20 % sadzby DPH bude nasledovný:

Informácie v dokumente sú spracované k právnemu stavu platnému ku dňu jeho publikácie.

![]()