Zádržné predstavuje zmluvne dohodnuté percento z celkovej hodnoty faktúry, ktoré odberateľ zadrží až do ukončenia diela. V praxi sa zádržné využíva najmä ako určitá forma garancie, kedy odberateľ zadrží dohodnutú čiastku z fakturácie.

Z účtovného pohľadu odberateľ uhradí vyfakturovaný záväzok, ale v sume zníženej o dohodnuté zádržné. Suma, o ktorú záväzok nie je vyrovnaný (suma zádržného), sa odporúča preúčtovať na saldokontný záväzkový účet, napr. iná analytika účtu 321 alebo na účet 325. Z dôvodu, že táto suma môže byť u odberateľa „zadržaná“ aj po dobu niekoľkých rokov, pôjde o dlhodobý záväzok.

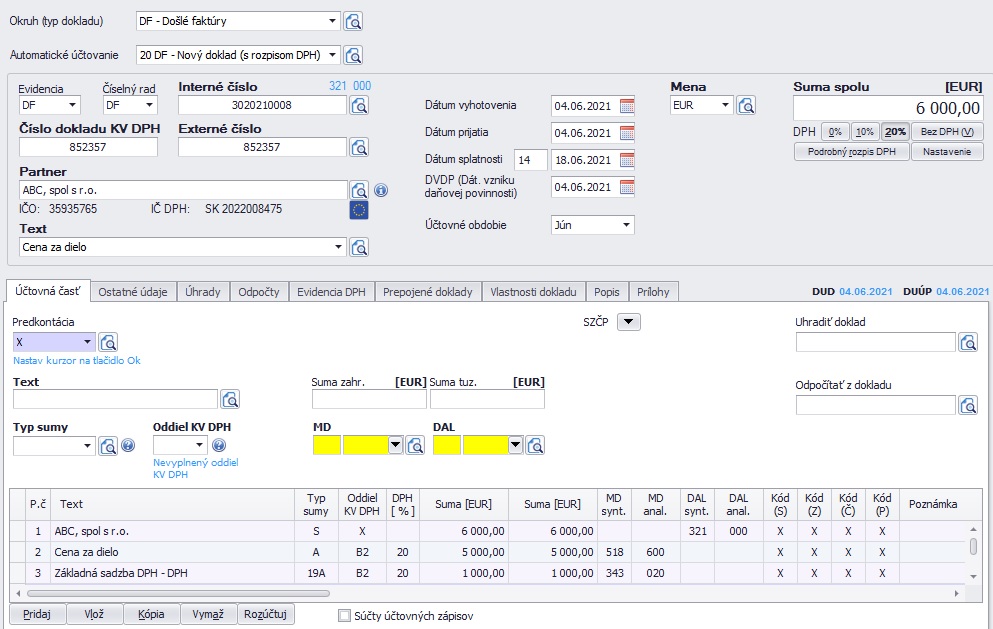

Na základe zmluvy o dielo účtovná jednotka obdržala dňa 04. 06. 2021 faktúru od spoločnosti ABC, spol. s r.o. za vykonané práce v hodnote 6 000 eur. Podľa zmluvy je hodnota zádržného 10 % z ceny bez DPH. Ako správne evidovať zádržné?

- Zaúčtovanie došlej faktúry v celkovej sume vrátane zádržného s rozúčtovaním na základ a DPH.

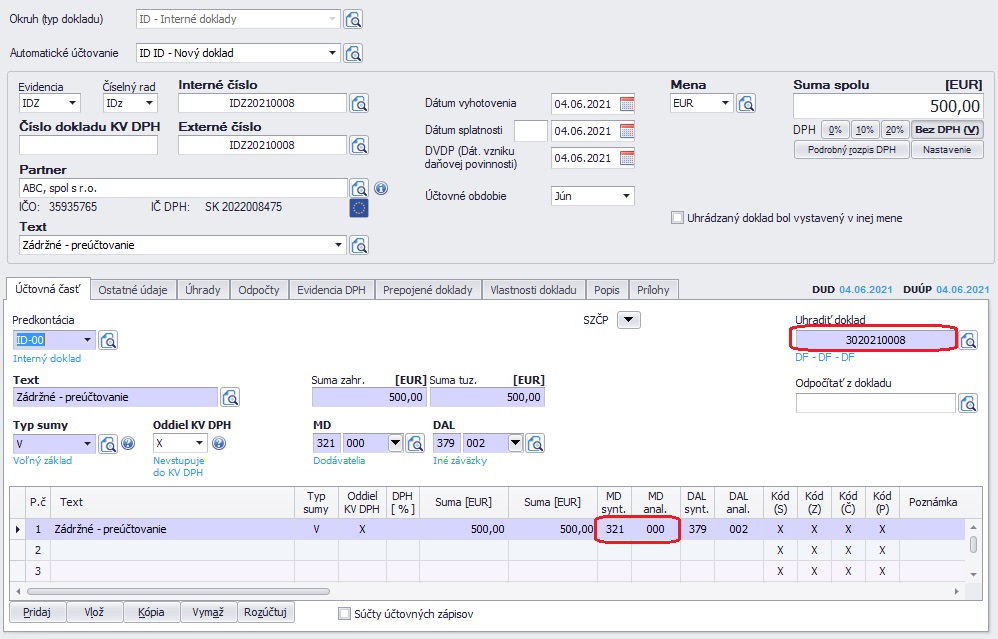

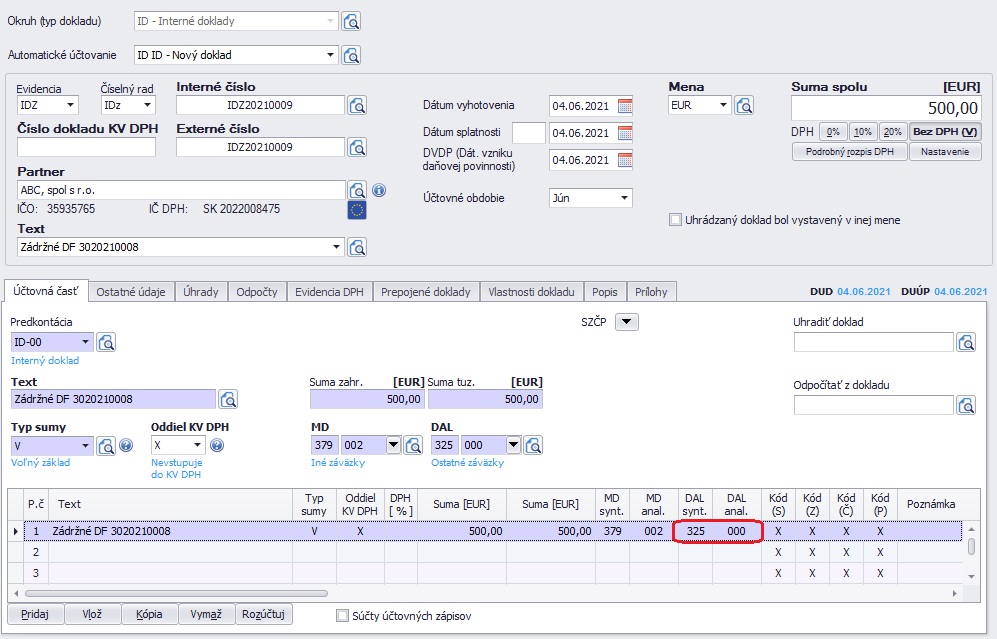

2. V ten istý deň interným dokladom preúčtujeme sumu zádržného z účtu 321 na účet 325 (prípadne na iný analytický účet 321), s previazaním na faktúru – takto sa faktúra čiastočne uhradí.

Aby sa interný doklad so zaúčtovaným zádržným zobrazoval aj v prehľade záväzkov, odporúčame vykonať preúčtovanie zádržného cez dva interné doklady tak, ako to vidieť na nasledujúcich obrázkoch. Kvôli prehľadnosti si môžete vytvoriť v okruhu ID samostatnú novú evidenciu, prípadne číselný rad (napr. IDZ).

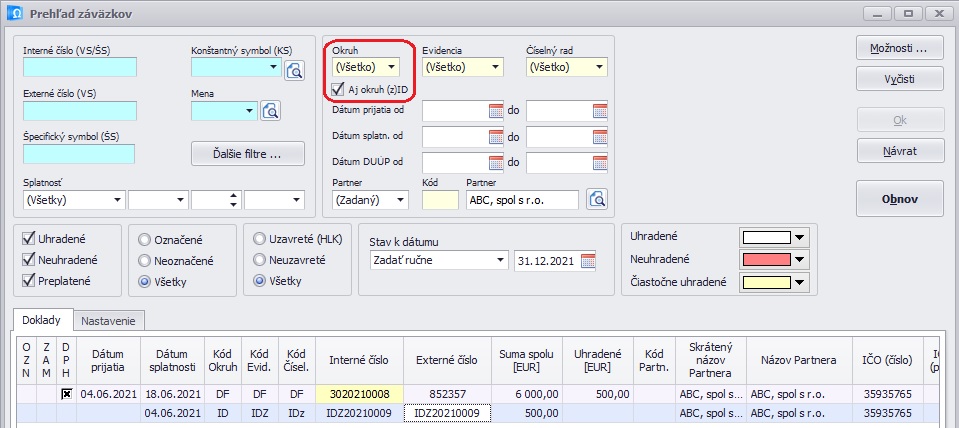

Ak chcete v prehľade záväzkov vidieť aj interné doklady, na ktoré ste si zádržné preúčtovali, je potrebné v zostave Prehľad záväzkov zapnúť voľbu aj okruh (z)ID.

Rovnako sa k zádržnému správame aj z pohľadu dodávateľa, ktorý účtuje o pohľadávke.

![]()