Podmienky odpočítania daňovej straty sú:

- Odpočítať stratu vykázanú v predchádzajúcich zdaňovacích obdobiach je možné, ak je za aktuálne zdaňovacie obdobie vykázaný kladný základ dane v riadku 400.

- Ak má daňovník zdaňovacie obdobie kratšie ako rok, môže uplatniť celý ročný odpočet daňovej straty.

- Ak daňovník, ktorý začal odpočítavať daňovú stratu alebo mu vznikol nárok na odpočet daňovej straty zmenil právnu formu, má nárok na pokračovanie v jej odpočte.

- Ak daňovník, ktorý začal odpočítavať daňovú stratu alebo mu vznikol nárok na odpočítavanie daňovej straty zanikol v dôsledku zrušenia bez likvidácie, daňovú stratu odpočítava právny nástupca.

- Ku dňu vstupu daňovníka do likvidácie alebo vyhlásenia konkurzu nárok na odpočet daňovej straty zaniká odo dňa vstupu do likvidácie alebo vyhlásenie konkurzu

Pri odpočte daňových strát je dôležité prihliadať na skutočnosť, z ktorého zdaňovacieho obdobia sa strata odpočítava. Právna úprava odpočítavania strát sa v minulosti niekoľkokrát menila a pri odpočte je potrebné postupovať podľa právneho stavu platného v zdaňovacom období vykázania straty a v zmysle prechodných ustanovení zákona o dani z príjmov.

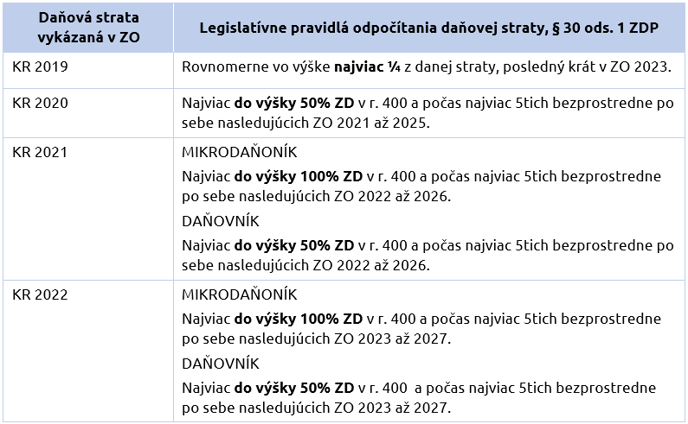

Pravidlá pre odpočítanie daňovej straty pre ZO kalendárny rok (KR)

V DPPO za ZO kalendárneho roka 2023 je možné poslednýkrát odpočítať stratu zo ZO kalendárny rok 2019.

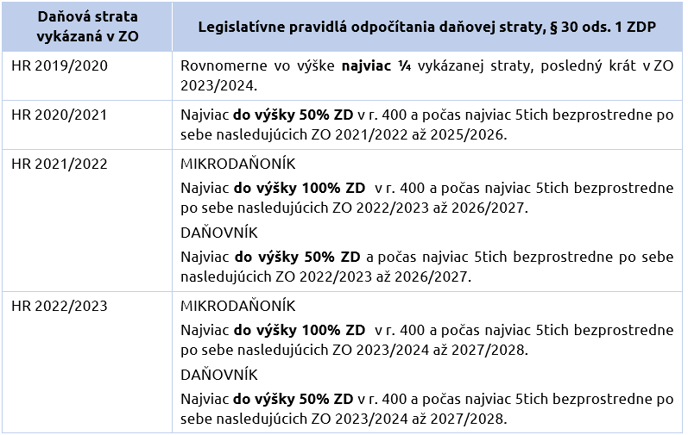

Pravidlá pre odpočítanie daňovej straty pre ZO hospodársky rok (HR)

V DPPO za ZO hospodárskeho roka 2023/2024 je možné poslednýkrát odpočítať stratu zo ZO hospodársky rok 2019/2020.

Ako uviesť odpočet straty v DPPO

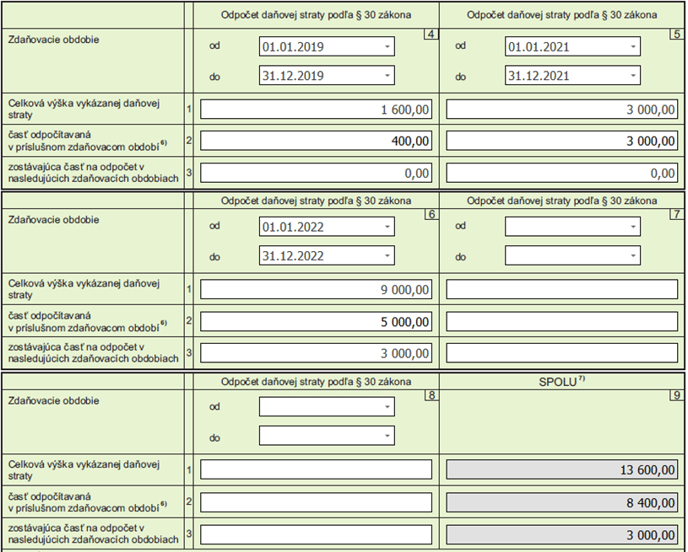

Odpočet daňovej straty sa uvádza aj v Tabuľke D – Evidencia a odpočet daňovej straty, ktorá je rozdelená na 9 stĺpcov. Tabuľka sa nachádza na 6. a 7. strane tlačiva DPPO.

- V 1. stĺpci sa uvádza osobitný odpočet daňovej straty po skončení uplatňovania nároku na daňový úver podľa § 35a a 35b zákona č. 366/1999 Z. z. o daniach z príjmov v znení neskorších predpisov.

- V stĺpci 2 a 3 sa uvádza odpočet daňovej straty vykázanej v jednotlivých zdaňovacích obdobiach u daňovníka, ktorý uplatňuje úľavu na dani podľa § 30a a 30b ZDP.

- V stĺpci 4 až 8 sa uvádza odpočet daňovej straty podľa § 30 ZDP.

- Najstaršia strata, ktorú je možné v ZO kalendárneho roka 2022 odpočítať, je strata vykázaná za ZO ukončené najskôr v kalendárnom roku 2018.

- Hodnoty odpočítavanej straty uvedené v r. 2 v jednotlivých ZO sa spočítavajú v stĺpci 9. Hodnota uvedená v r. 2 stĺpca 9 sa prenáša automaticky do riadku 410 na strane 3.

- V tabuľke D vypĺňame daňovú stratu od najstaršej po najnovšiu.

- Daňová strata vykázaná v príslušnom zdaňovacom období (v ZO kalendárneho roka 2022) sa uvádza iba v riadku 400. V tabuľke D sa uvádza až v nasledujúcich ZO.

- Daňovú stratu alebo úhrn daňových strát je možné odpočítať len do výšky základu dane uvedeného v riadku 400 (strana 3).

Odpočet daňovej straty u Mikrodaňovníka

Mikrodaňovník môže v tlačive DPPO 2023 uplatniť zvýhodnený režim odpočtu daňových strát podľa § 30 ods. 1 písm. a) ZDP. Zvýhodnenie spočíva v možnosti odpočítať stratu až do výšky 100% základu dane (ostatní daňovníci môžu stratu odpočítavať len do výšky 50% základu dane).

Ktoré straty môže mikrodaňovník odpočítavať zvýhodnene?

Prechodné ustanovenie § 52zzb ods. 5 ZDP – mikrodaňovník použije zvýhodnené odpočítavanie daňových strát až do výšky 100% základu dane v r. 400 na daňové straty vykázané za ZO, ktoré začína najskôr 1. 1. 2021.

Straty vykázané za ZO:

- Kalendárny rok 2021 a vyššie.

- Hospodársky rok 2021/2022 a vyššie.

Pri odpočítavaní starších daňových strát mikrodaňovník predmetné zvýhodnenie uplatniť nemôže.

Pre uplatnenie zvýhodneného odpočtu daňovej straty najviac do výšky 100% základu dane nie je rozhodujúce, či strata bola vykázaná v ZO, kedy mal daňovník status mikrodaňovníka alebo nie. Dôležitá je skutočnosť, či daňovník má status mikrodaňovníka v ZO, v ktorom stratu odpočítava.

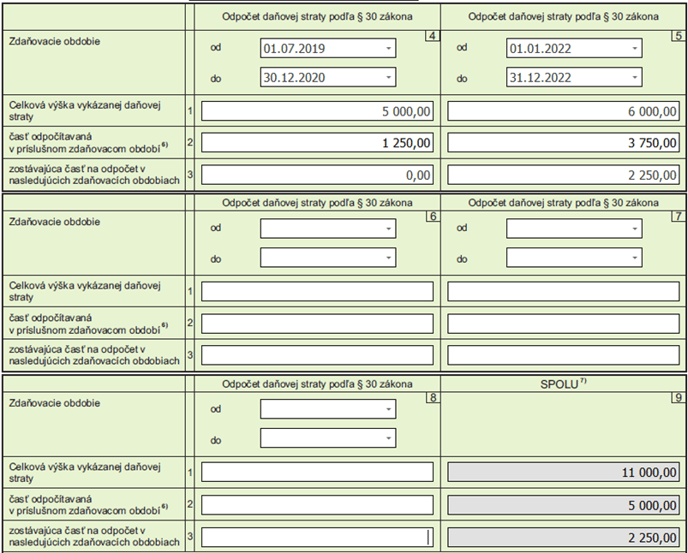

Spoločnosť PO s. r. o. so ZO kalendárny rok vykázal: v DPPO 2019 daňovú stratu 5 000 eur, v DPPO 2020 kladný základ dane, v DPPO 2021 kladný základ dane, v DPPO 2022 daňovú stratu 6 000 eur. V DPPO za zdaňovacie obdobie kalendárny rok 2023 vykázal v r. 400 základ dane 5 000 eur. Daňovník je v roku 2023 mikrodaňovníkom a uplatňuje si zvýhodnený odpočet DS. Ako postupuje pri odpočítavaní daňových strát v DPPO 2023?

Spoločnosť PO s. r. o. so ZO kalendárny rok vykázal: v DPPO 2019 daňovú stratu 5 000 eur, v DPPO 2020 kladný základ dane, v DPPO 2021 kladný základ dane, v DPPO 2022 daňovú stratu 6 000 eur. V DPPO za zdaňovacie obdobie kalendárny rok 2023 vykázal v r. 400 základ dane 5 000 eur. Daňovník je v roku 2023 mikrodaňovníkom a uplatňuje si zvýhodnený odpočet DS. Ako postupuje pri odpočítavaní daňových strát v DPPO 2023?

Daňovník označí na 1. strane DPPO voľbu „Mikrodaňovník podľa § 2 písm. w) zákona“.

Mikrodaňovník má v DPPO za zdaňovacie obdobie kalendárny rok 2023 nárok odpočítať:

- V poradí 4. štvrtinu vykázanej straty v roku 2019 vo výške 1 250 eur (5 000/4).

- Stratu z roka 2022 až do výšky 100% základu dane t. j. až do výšky 5 000 eur. Keďže daňovník zo základu dane 5 000 eur odpočítava aj stratu z roka 2019 v sume 1 250 eur, stratu vykázanú v roku 2022 môže odpočítať vo zvyšnej sume až do nulového základu dane (5 000 - 1 250 - 3 750). V DPPO 2023 odpočíta z celkovej straty 6 000 eur vykázanej v roku 2022 sumu 3 750 eur, zostatok 2 250 eur môže pri vykázaní kladného základu dane odpočítať v nasledujúcich ZO 2024 až 2027.

Tabuľka D – Evidencia a odpočet daňovej straty

Sumu odpočítavanej straty 5 000 eur zo stĺpca 9 riadok 2 tabuľky D program OMEGA automaticky uvedie v riadku 410.

Mikrodaňovník môže v DPPO za ZO kalendárny rok 2023 odpočítať v riadku 410 straty v úhrne vo výške 5 000 eur, čím si zníži základ dane na nulu.

Odpočítavanie daňovej straty ostatní daňovníci

Daňovník PO s. r. o. so ZO kalendárny rok, vykázal:

- v DPPO 2019 na r. 400 daňovú stratu 1 600 eur,

- v DPPO 2020 na r. 400 kladný základ dane,

- v DPPO 2021 na r. 400 daňovú stratu 3 000 eur,

- v DPPO 2022 na r. 400 daňovú stratu 9 000 eur.

V DPPO za ZO kalendárny rok 2023 vykázal na r. 400 kladný základ dane 10 000 eur.

Daňovník nemá v roku 2023 status mikrodaňovníka. Ako postupuje pri odpočítavaní daňových strát v DPPO 2023?

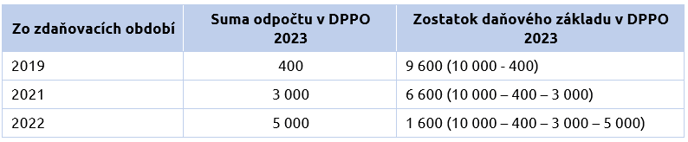

Pri odpočítavaní DS vykázanej za ZO kalendárneho roka 2019 sa postupuje podľa § 30 ZDP účinného do 31. 12. 2019. Strata sa odpočítava rovnomerne počas 4 bezprostredne po sebe nasledujúcich zdaňovacích období, a to počnúc zdaňovacím obdobím bezprostredne nasledujúcim po zdaňovacom období, za ktoré bola táto daňová strata vykázaná.

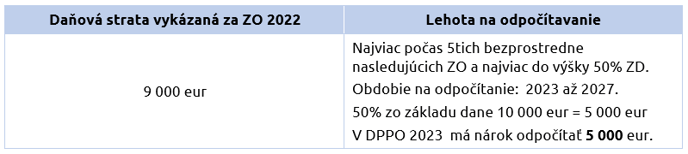

Pri odpočítavaní DS vykázanej za ZO kalendárneho roka 2021postupuje daňovník podľa § 30 ods. 1 písm. b) ZDP účinného od 1. 1. 2021. Strata sa odpočítava najviac do výšky 50% ZD a najviac počas 5tich bezprostredne po sebe nasledujúcich ZO, počnúc ZO bezprostredne nasledujúcim po ZO, za ktoré bola táto DS vykázaná.

Pri odpočítavaní daňovej straty vykázanej za ZO 2022 sa postupuje podľa rovnakých pravidiel ako pri strate za rok 2021. Strata sa odpočítava najviac do výšky 50% ZD a najviac počas 5tich bezprostredne po sebe nasledujúcich ZO, počnúc ZO bezprostredne nasledujúcim po ZO, za ktoré bola táto DS vykázaná.

Celková odpočítavaná strata v DPPO 2023 (v stĺpci 9 riadok 2 tabuľky D) môže byť maximálne do výšky základu dane uvedeného v r. 400, t. j. maximálne v sume 10 000 eur.

Ustanovenie § 30 ZDP ani iné ustanovenia neupravujú poradie uplatňovania odpočtu strát, je to na rozhodnutí daňovníka.

Daňovník sa rozhodol odpočítať v DPPO 2023 straty:

V tabuľke D sa evidencia a odpočet strát z predchádzajúcich ZO uvádza od najstaršej vykázanej daňovej straty po naposledy vykázanú daňovú stratu.

Sumu odpočítavanej straty 8 400 eur zo stĺpca 9 riadok 2 tabuľky D program OMEGA automaticky uvedie v r. 410.

Daňovník v DPPO 2023 odpočíta v r. 410 straty v úhrne 8 400 eur, čím si zníži ZD na 1 600 eur.

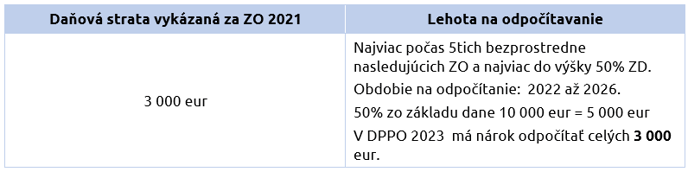

Daňovník PO nie je v ZO kalendárneho roka 2023 mikrodaňovníkom. V DPPO 2023 vykázal v r. 400 základ dane 3 000 eur. V zdaňovacom období 2022 bol mikrodaňovníkom a v DPPO 2022 vykázal daňovú stratu v sume 2 000 eur (v predchádzajúcich ZO vykazoval vždy kladný základ dane). Môže v DPPO 2023 uplatniť zvýhodnený odpočet daňovej straty pre mikrodaňovníka? Tzn. až do výšky 100% základu dane?

Nie, daňovník nemôže v DPPO 2023 odpočítať stratu až do výšky 100% základu dane, pretože daňovník nemá v ZO kalendárneho roka 2023 status mikrodaňovníka. Pri odpočítaní straty vykázanej za ZO kalendárneho roka 2022 postupuje podľa § 30 ods. 1 písm. b) ZDP. Predmetnú stratu odpočíta najviac do výšky 50% základu dane a najviac počas piatich bezprostredne po sebe nasledujúcich zdaňovacích období. Základ dane v DPPO 2023 v r. 400 je 3 000 eur, 50% základu dane je 1 500 eur.

Daňovník môže v DPPO 2023 odpočítať stratu z roku 2022 maximálne vo výške 1 500 eur, čím si zníži základ dane na 1 500 eur. Nárok na odpočet zostatku neodpočítanej daňovej straty v sume 500 eur má daňovník v ZO kalendárneho roka 2024 až 2027.

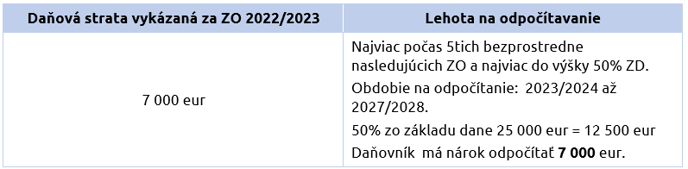

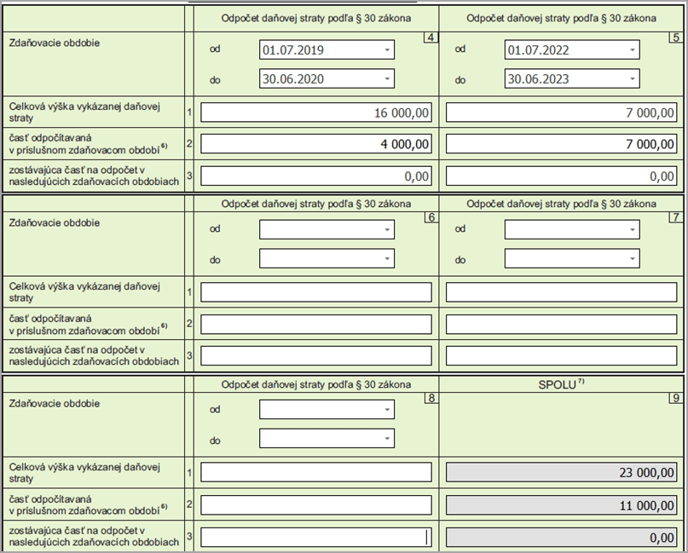

Daňovník PO s. r. o. so ZO hospodársky rok, vykázal:

- v DPPO 2019/2020 na r. 400 daňovú stratu 16 000 eur,

- v DPPO 2020/2021 na r. 400 kladný základ dane,

- v DPPO 2021/2022 na r. 400 kladný základ dane,

- v DPPO 2022/2023 na r. 400 daňovú stratu 7 000 eur.

V DPPO za ZO hospodársky rok 2023/2024 vykázal na r. 400 kladný základ dane 25 000 eur. Daňovník nemá status mikrodaňovníka. Ako postupuje pri odpočítavaní daňových strát?

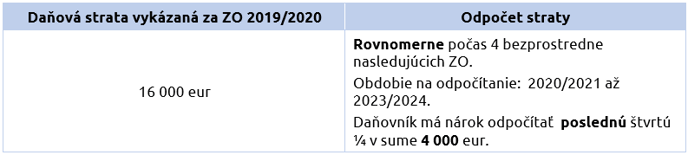

Pri odpočítavaní DS vykázanej za ZO hospodárskeho roka 2019/2020 sa postupuje podľa § 30 ZDP účinného do 31. 12. 2019. Strata sa odpočítava rovnomerne počas 4 bezprostredne po sebe nasledujúcich zdaňovacích období, a to počnúc zdaňovacím obdobím bezprostredne nasledujúcim po zdaňovacom období, za ktoré bola táto daňová strata vykázaná.

Pri odpočítavaní DS vykázanej za ZO hospodárskeho roka 2022/2023 postupuje daňovník podľa § 30 ods. 1 písm. b) ZDP účinného od 1. 1. 2021. Strata sa odpočítava najviac do výšky 50% ZD a najviac počas 5tich bezprostredne po sebe nasledujúcich ZO, počnúc ZO bezprostredne nasledujúcim po ZO, za ktoré bola táto DS vykázaná.

Celková odpočítavaná strata v DPPO 2023/2024 (v stĺpci 9 riadok 2 tabuľky D) môže byť maximálne do výšky základu dane uvedeného v r. 400, t. j. maximálne v sume 25 000 eur.

Ustanovenie § 30 ZDP ani iné ustanovenia neupravujú poradie uplatňovania odpočtu strát, je to na rozhodnutí daňovníka.

Daňovník sa rozhodol odpočítať v DPPO 2023/2024 straty:

V tabuľke D sa evidencia a odpočet strát z predchádzajúcich ZO uvádza od najstaršej vykázanej daňovej straty po naposledy vykázanú daňovú stratu.

Sumu odpočítavanej straty 11 000 eur zo stĺpca 9 riadok 2 tabuľky D program OMEGA automaticky uvedie v r. 410.

Daňovník v DPPO 2023/2024 odpočíta v r. 410 straty v úhrne 11 000 eur, čím si zníži ZD na 14 000 eur.

Informácie v dokumente sú spracované k právnemu stavu platnému ku dňu jeho publikovania.

![]()