Súhrnný výkaz podávajú platitelia dane z pridanej hodnoty (registrovaní podľa § 4, § 4b alebo § 5) a zdaniteľné osoby registrované pre daň (podľa § 7/7a zákona o DPH), ktoré obchodujú so subjektami z iných štátov Európskej únie (EÚ).

Slúži na kontrolu zdanenia cezhraničných dodávok tovarov, ktoré sú oslobodené od DPH alebo dodávky služieb, pri ktorých platí DPH odberateľ. Tiež dodania v rámci trojstranného obchodu v prípade pozície prvého odberateľa..

Ako postupovať v programe OMEGA

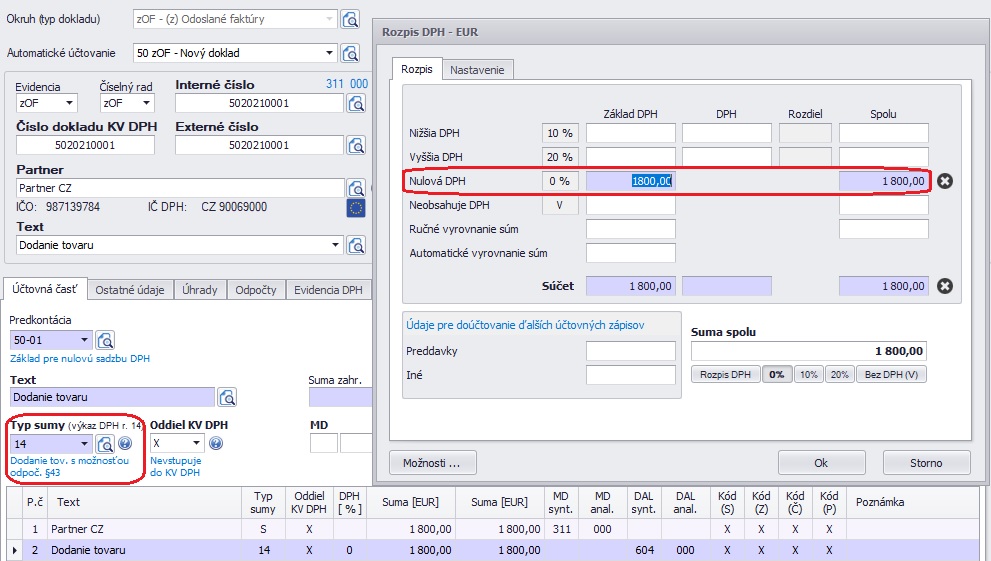

V programe OMEGA účtujeme zahraničné odoslané faktúry v okruhu zOF s použitím automatického účtovania: 50 zOF – Nový doklad. Sumu v rozpise DPH zadávame do Nulovej DPH.

Podľa charakteru faktúry, či sa jedná o tovar, službu, alebo ide o dodanie tovaru prvým odberateľom v rámci trojstranného obchodu, zvolíme typ sumy:

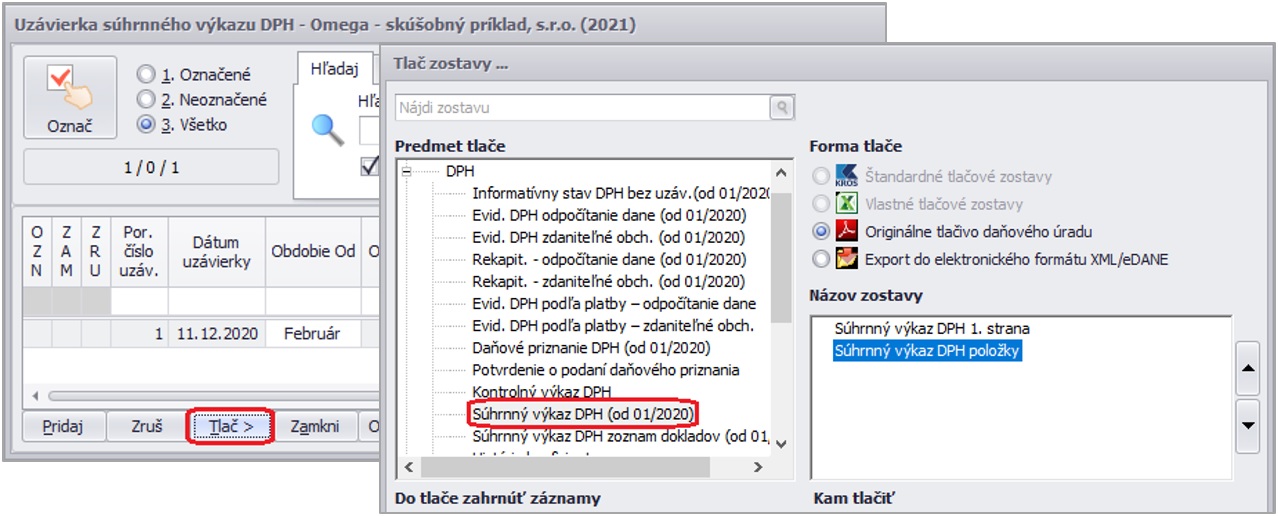

Doklady sa zahrnú do súhrnného výkazu až po uzávierke súhrnného výkazu. Môžeme ju spustiť cez menu Firma – Uzávierka – Súhrnného výkazu DPH alebo priamo v Evidencii účtovných dokladov.

Pravidlá pre uzávierku súhrnného výkazu:

• Uzavrieť môžeme len príslušný mesiac/štvrťrok, za ktorý nám vznikla povinnosť podať súhrnný výkaz.

• Obdobie nie je závislé na nastavení platiteľa DPH vo všeobecných nastaveniach, tzn. uzávierku môžeme vytvoriť za štvrťrok, a keď prekročíme stanovený limit, tak môžeme vykonať uzávierku aj za mesiac.

• V prípade, ak budeme mať vytvorenú mesačnú uzávierku aspoň za jeden mesiac, nebude možné vytvoriť uzávierku SV za daný štvrťrok dovtedy, kým mesačnú uzávierku nezrušíme.

• Uzávierku SV je možné vytvárať aj spätne, ak za dané obdobie neexistuje, nakoľko sa SV DPH nemusí podávať ak je nulový.

• Program OMEGA umožňuje zrušiť iba konkrétnu uzávierku za dané obdobie, tzn. že sa nezrušia všetky nasledujúce uzávierky ako je to napríklad pri uzávierke DPH.

• Pridávanie, mazanie, prípadne opravy dokladov uzavretých uzávierkou SV je možné až po zrušení danej uzávierky.

Tlač a export súhrnného výkazu

Po vykonaní uzávierky súhrnného výkazu si môžeme výkaz vytlačiť na obrazovku alebo vyexportovať do elektronického formátu XML priamo z formulára cez tlačidlo Tlač.

Pri forme tlače originálne tlačivo sa tlačí zvlášť 1. strana a ďalšie strany. Pri elektronickom podaní sa exportujú všetky strany naraz.

Pri forme tlače originálne tlačivo sa tlačí zvlášť 1. strana a ďalšie strany. Pri elektronickom podaní sa exportujú všetky strany naraz.

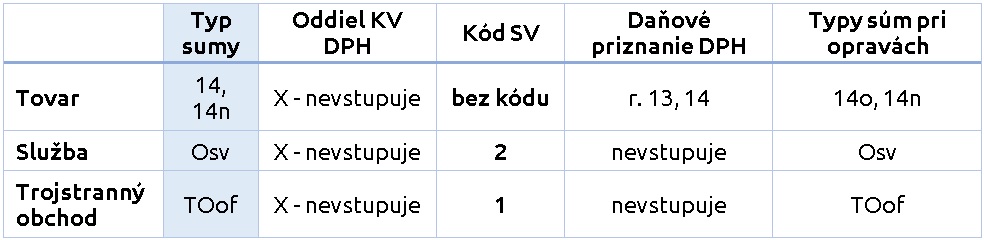

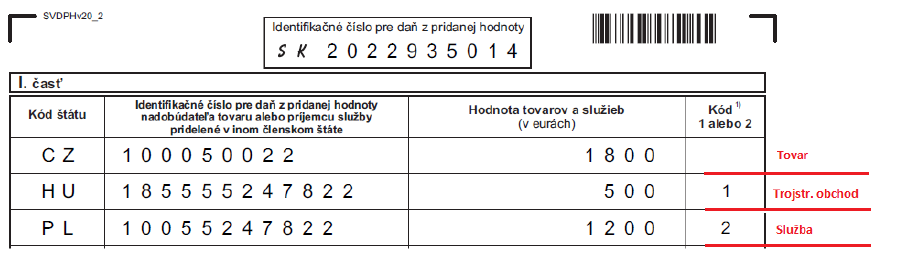

V súhrnnom výkaze sa zobrazujú údaje kumulatívne podľa IČ DPH partnera a podľa typu dodávky sa uvedie:

• tovar bez kódu,

• trojstranný obchod s kódom 1,

• služba s kódom 2.

V daňovom priznaní k DPH sa uvedú údaje nasledovne:

• tovar bude uvedený na riadku 14,

• trojstranný obchod sa v daňovom priznaní DPH neuvádza,

• služba sa v daňovom priznaní DPH neuvádza.

Pre zobrazenie ďalších strán súhrnného výkazu použijeme tlačidlá v spodnej časti zobrazeného výkazu:

Pri forme tlače originálne tlačivo sa tlačí zvlášť 1. strana a ďalšie strany s položkami. Pri elektronickom podaní sa exportujú všetky strany naraz.

Informácie v dokumente sú spracované k právnemu stavu platnému ku dňu jeho publikácie. 01.01.2021

![]()