Dodávateľ vystavil faktúru s dátumom dodania aj vystavenia 20. 06. 2021 a s prenosom daňovej povinnosti. V auguste dodatočne zistil, že uvedené stavebné práce nepatria do sekcie F a mali byť fakturované s DPH.

Dodávateľ vystavil faktúru s dátumom dodania aj vystavenia 20. 06. 2021 a s prenosom daňovej povinnosti. V auguste dodatočne zistil, že uvedené stavebné práce nepatria do sekcie F a mali byť fakturované s DPH.

Informácie pre správne zaevidovanie opravných faktúr, pri nesprávnom uplatnení prenosu DP nájdete aj na stránke FS SR: https://www.financnasprava.sk/_img/pfsedit/Dokumenty_PFS/Zverejnovanie_dok/Aktualne/DPH/2017/2017.11.14_Stav_prace.pdf

A. Dodávateľ

Z pozície dodávateľa budeme vytvárať opravnú faktúru v období jún, pričom podáme dodatočné daňové priznanie DPH. Následne pomocou interného dokladu upravíme KV DPH v auguste.

1.Dodatočné DP DPH za jún

V opravnom doklade stornujeme pôvodne uvedené prenesenie daňovej povinnosti a zároveň navýšime riadky 03 a 04 v DP DPH. Pre účely KV DH bude doklad uvedený až v zdaňovacom období, kedy bol vyhotovený, tzn. v auguste.

Zobrazenie v DP DPH:

2. Riadny KV DPH v auguste

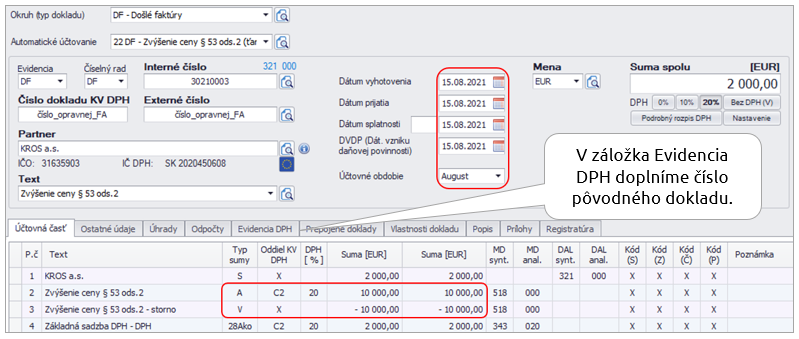

Hodnotu DPH z opravnej faktúry uvedieme v časti C1 v zdaňovacom období, kedy sa opravný doklad (ťarchopis) vyhotovil, v programe pomocou interného dokladu. Základ dane a DPH uvedieme raz plusom a raz mínusom čím si zabezpečíme, že sa oprava zobrazí len v KV DPH a nie v daňovom priznaní.

Z dôvodu, že ide o opravu daňového režimu je potrebné po načítaní KV DPH na portál FS SR, resp. na eDane doplniť ručne stĺpec č. 6 – Sadzba dane. V KV DPH sa uvedie informácia len o oprave DPH v časti C1. Z tohto dôvodu pre typ sumy 03 bude oddiel KV DPH „X“.

B. Odberateľ

Z pozície odberateľa zaevidujeme pomocou interného dokladu opravu prenosu daňovej povinnosti a tiež vystornujeme pôvodný zápis v KV DPH v mesiaci jún.

1. Dodatočné DP DPH a KV DPH za jún

Vytvoríme interný doklad pre potreby opravy daňového priznania DPH.

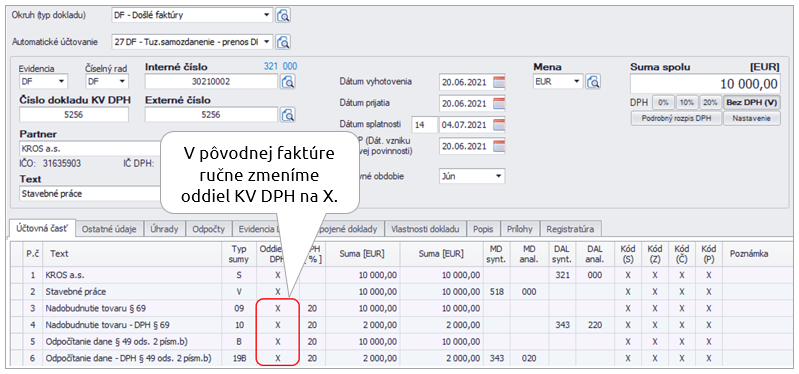

Pre dodatočný KV DPH je potrebné opraviť pôvodnú faktúru so samozdanením, tak že vymažeme oddiel KV DPH. Je to z dôvodu, aby program mohol automaticky uviesť do KV DPH kód opravy 1. Ručne zmeníme oddiel KV DPH na “X”.

2. Riadne DP DPH a KV DPH v auguste

Zaevidujeme opravný doklad – ťarchopis v období, kedy nám prišiel, t.j. august. Opravu daňového priznania aj KV DPH spravíme v jednom doklade. Základ dane musíme stornovať pomocou zápisu cez V – voľný základ, aby sa nám nevykazovali náklady duplicitne.

Informácie v dokumente sú spracované k právnemu stavu platnému ku dňu jeho publikácie.

![]()