Skončil u vás zamestnanec pracovný pomer a potrebujete mu zraziť finančný príspevok na stravovanie, ktorý mu bol vyplatený navyše? Pripravili sme krátky príklad aj s návodom, akými spôsobmi je možné so zamestnancom stravné vysporiadať.

Zamestnávateľ poskytuje dopredu finančný príspevok na stravovanie vo výške 2,80 eura na deň. Zamestnanec skončil pracovný pomer 15. 7. 2022, pričom za mesiac júl 2022 mu bol už vyplatený finančný príspevok na celý mesiac. Akým spôsobom zamestnancovi zraziť navyše vyplatený finančný príspevok za 10 dní?

Zamestnávateľ poskytuje dopredu finančný príspevok na stravovanie vo výške 2,80 eura na deň. Zamestnanec skončil pracovný pomer 15. 7. 2022, pričom za mesiac júl 2022 mu bol už vyplatený finančný príspevok na celý mesiac. Akým spôsobom zamestnancovi zraziť navyše vyplatený finančný príspevok za 10 dní?

Zamestnancovi je možné zraziť navyše vyplatený finančný príspevok prostredníctvom zložky mzdy 979 – finančný príspevok na stravu s mínusovou čiastkou alebo prostredníctvom zrážky stravné.

1. Zložka mzdy 979 – finančný príspevok na stravu

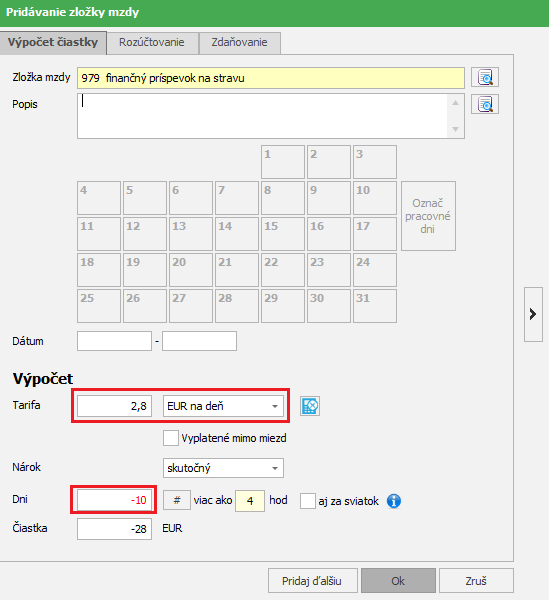

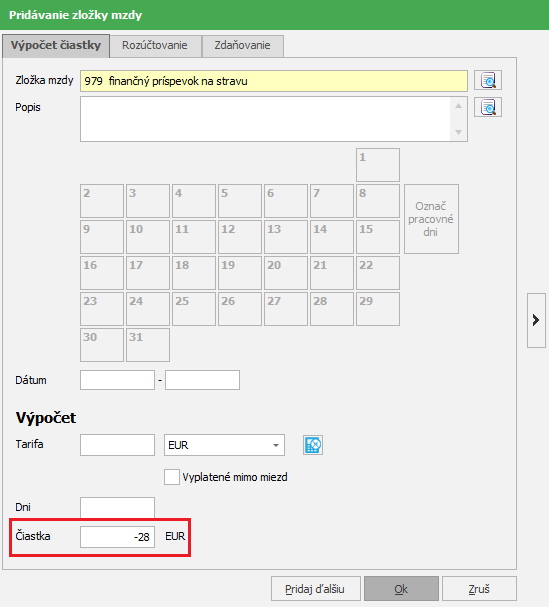

Do vygenerovanej mzdy pridáte zložku mzdy 979 – finančný príspevok na stravu, pričom do poľa Tarifa zadáte 2,80 EUR na deň a do poľa Dni uvediete 10 dní so znamienkom mínus. Program automaticky vypočíta sumu na zrazenie vo výške – 28 eur. Ďalšou z možností je priamo vyplniť do poľa Čiastka celkovú sumu 28 eur, ktorú potrebujete zamestnancovi zraziť so znamienkom mínus.

![]()

Ak zamestnanec vráti finančný príspevok zamestnávateľovi v hotovosti, označíte voľbu Vyplatené mimo miezd.

![]() Rovnakým spôsobom vysporiadate aj poskytnutý finančný príspevok na stravovanie zo sociálneho fondu (zložkou mzdy 516 – finančný príspevok na stravu zo SF) a tiež finančný príspevok na stravovanie poskytnutý nad rámec Zákonníka práce (zložkou mzdy 980 – finančný príspevok na stravu – zdaňovaný).

Rovnakým spôsobom vysporiadate aj poskytnutý finančný príspevok na stravovanie zo sociálneho fondu (zložkou mzdy 516 – finančný príspevok na stravu zo SF) a tiež finančný príspevok na stravovanie poskytnutý nad rámec Zákonníka práce (zložkou mzdy 980 – finančný príspevok na stravu – zdaňovaný).

2. Zrážka stravné

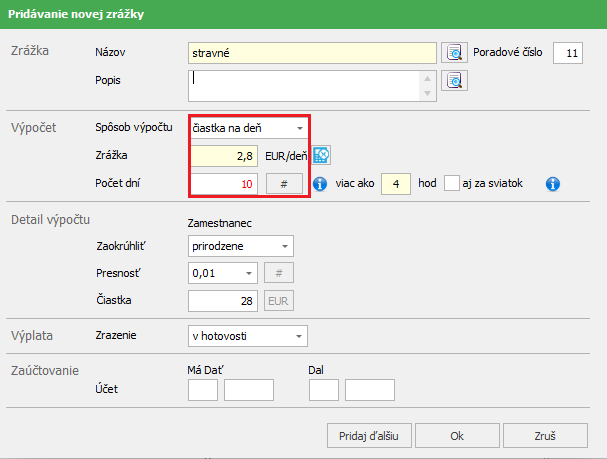

Vo vygenerovanej výplate na karte Zrážky pridáte zrážku stravné. Spôsob výpočtu môžete zvoliť čiastka na deň alebo čiastka.

Pri spôsobe výpočtu čiastka na deň zadáte do poľa Zrážka sumu finančného príspevku na jeden deň vo výške 2,80 eura a do počtu dní zadáte 10 dní. Program vynásobí dni zadanou čiastkou na deň a vypočíta čiastku, ktorá sa zamestnancovi zrazí z čistej mzdy.

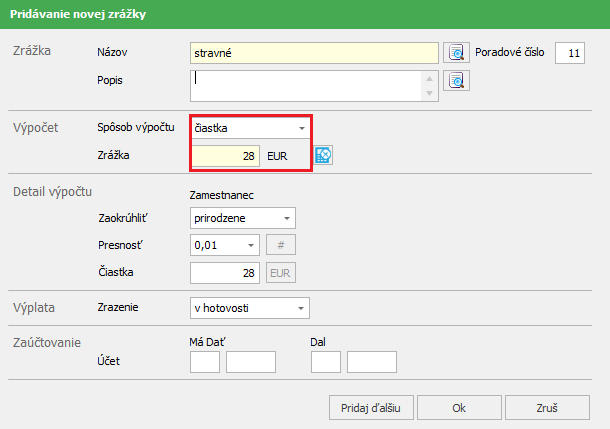

Pri spôsobe výpočtu čiastka vyplníte pole Zrážka, kde uvediete celkovú výšku stravného, ktoré sa má zamestnancovi zraziť. V našom prípade sumu 28 eur.

Zrazenie bude v hotovosti, nakoľko zrážka na stravné sa strhne zamestnancovi priamo z čistej mzdy.

![]()

Informácie v dokumente sú spracované k právnemu stavu platnému ku dňu jeho publikácie. 19.07.2022