Dodávateľ – platiteľ DPH vystavil preddavkovú faktúru v sume 2 000 eur. Preddavkovú faktúru ste zaevidovali do evidencie záväzkov a uhradili cez bankový účet. Do 15 dní dodávateľ poslal faktúru k prijatej platbe s dátumom vystavenia júl 2023 s rozpisom na základ a DPH. Tovar spolu s vyúčtovacou faktúrou v sume 2 500 eur bol doručený nasledujúci mesiac – v auguste 2023.

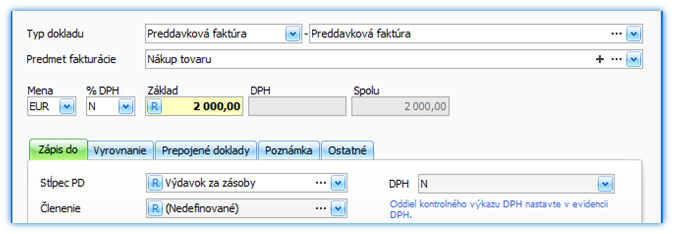

Zaevidovanie preddavkovej faktúry

- V záväzkoch tlačidlom Pridaj vytvorte nový záväzok,

- vyplňte partnera, dátumy a typ dokladu vyberte Preddavková faktúra,

- % DPH je N a stĺpec PD vyberte konkrétny výdavok ovplyvňujúci základ dane v našom príklade Výdavok zásoby,

- vyplnený záväzok uložte.

Úhrada preddavkovej faktúry v peňažnom denníku

- v časti Banka zvoľte Výdavok, vyplňte dátum,

- v poli Uhrádzaný doklad pomocou tlačidla s tromi bodkami vyberte preddavkovú faktúru a uhraďte ju na celú sumu.

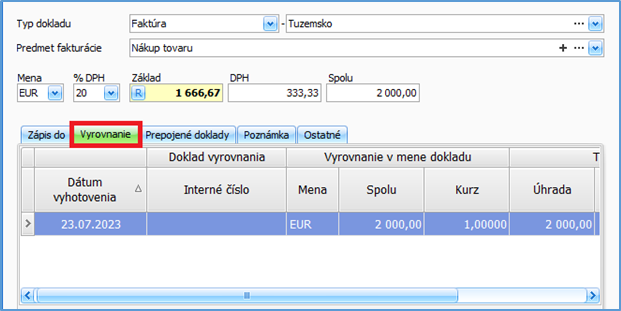

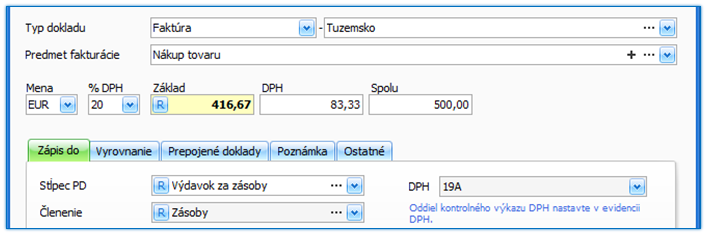

Zaevidovanie došlej faktúry k prijatej platbe

- V evidencii záväzkov pridajte nový záväzok,

- vyplňte číslo faktúry, partnera, dátumy a typ dokladu vyberte Faktúra – Tuzemsko,

- vyplňte sumy s rozpisom na základ a DPH a stĺpec PD Výdavok za zásoby,

- vyplnený záväzok uložte.

- Suma faktúry je zaevidovaná aj do evidencie DPH – oddiel KV B2.

- Keďže faktúra už bola uhradená na základe preddavkovej faktúry v záložke Vyrovnanie pridajte úhradu ručne,

- vyplňte dátum úhrady a typ vyrovnania vyberte Preddavok,

- po doplnení úhrady záväzok uložte.

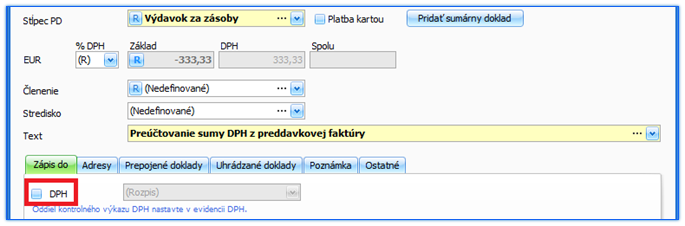

Preúčtovanie sumy DPH v peňažnom denníku

Tento krok je dôležitý z pohľadu dane z príjmov. Keďže pri úhrade preddavku bola celá suma tovaru vrátane DPH zaúčtovaná do stĺpca Výdavok za zásoby, sumu DPH je potrebné preúčtovať do výdavkov neovplyvňujúcich základ dane – stĺpec Zaplatená DPH.

- V časti Interný doklad zvoľte Výdavok,

- vyplňte dátum – podľa dátumu DVDP z faktúry a partnera,

- stĺpec PD vyberte Výdavok za zásoby,

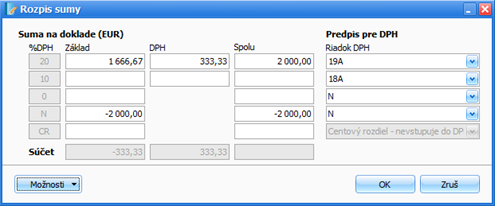

- v Základe kliknite na R (Rozpis) a doplňte sumy.

- V časti pre 20% sadzbu DPH doplňte sumu zaplateného preddavku s rozpisom na základ a DPH a v N – sadzbe DPH doplňte rovnakú sumu, ale mínusom,

- formulár uložte.

- V poli Základ je uvedená suma mínusom a v poli DPH je tá istá suma s plusom,

- v Zápis do voľbu DPH odznačte, a to z dôvodu, že suma DPH už bola uplatnená pri vystavení faktúry k prijatej platbe.

- Interný doklad uložte,

- zobrazenú otázku Uložiť záznam? Suma je rovná 0. Ste si istý, že chcete takýto doklad uložiť? potvrďte.

Zaúčtovanie vyúčtovacej faktúry

V záväzkoch zaevidujte vyúčtovaciu faktúru len na zvyšnú sumu, keďže časť tejto sumy už bola vysporiadaná faktúrou k prijatej platbe.

- Vytvorte nový záväzok,

- vyplňte číslo faktúry, partnera, dátumy a typ dokladu vyberte Faktúra – Tuzemsko,

- vyplňte sumy s rozpisom na základ a DPH a stĺpec PD Výdavok za zásoby,

- vyplnený záväzok uložte.

- Zvyšná suma faktúry je zaevidovaná aj do evidencie DPH – oddiel KV B2.

V prípade, že vyúčtovacia faktúra je vystavená na rovnakú sumu ako faktúra k prijatej platbe, ktorú už máte zaevidovanú v záväzkoch, o tejto faktúre už neúčtujete. Vyúčtovacia faktúra, ktorá je vystavená na nulu je doklad o celkovom dodaní tovaru a len ju priložte k faktúre prijatej platbe.