Podnikateľovi vznikla poistná udalosť. Z autoservisu za opravu automobilu dostal faktúru na sumu 4 095,50 eur s DPH. Podnikateľ cez bankový účet uhradil autoservisu sumu 682,58 eur (iba DPH). Zvyšnú sumu 3 412,92 eur uhradila poisťovňa priamo na bankový účet autoservisu.

Faktúru z autoservisu zaevidujete do knihy záväzkov a v knihe pohľadávok zaevidujete nárok na náhradu škody od poisťovne. Na základe oznámenia o poukázaní poistného plnenia zaúčtujete zápočet dokladov vo výške vzájomného krytia.

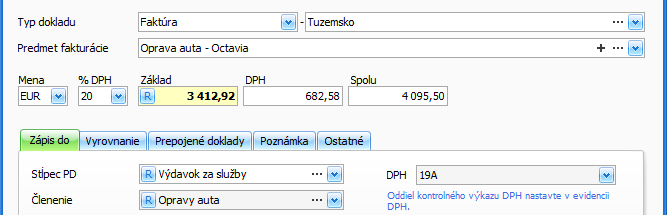

Zaevidovanie došlej faktúry za opravu auta

- Pridajte nový záväzok, vyplňte externé číslo, partnera a dátumy.

- Typ dokladu vyberte Faktúra – Tuzemsko a doplňte Predmet fakturácie,

- zaevidujte sumu 4 095,50 eur s rozpisom na základ a DPH.

- Na záložke Zápis do vyplňte Stĺpec PD, prípadne Členenie.

- V evidencii DPH bude predvolený oddiel KV – B2. Formulár evidencie DPH uložte.

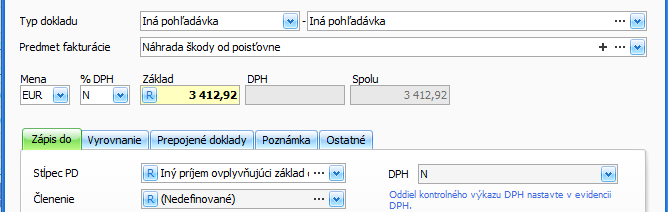

Zaevidovanie pohľadávky voči poisťovni

- Pridajte novú pohľadávku, vyplňte údaje o partnerovi a dátumy,

- Typ dokladu vyberte Iná pohľadávka a doplňte predmet fakturácie.

- Sadzbu DPH vyberte N a doplňte sumu. Na záložke Zápis do vyplňte stĺpec PD, príp. členenie.

Vysporiadanie záväzku a pohľadávky

- V peňažnom denníku vyberte Interný doklad – Výdavok,

- cez Uhrádzaný doklad načítajte údaje z došlej faktúry,

- v zobrazenom formulári Úhrada dokladu, v časti Uhradiť prepíšte sumu na 3412,92 eur a uložte.

- Na záložke Ostatné zakliknite voľbu Uzávierkový doklad a výdavkový doklad uložte.

- V peňažnom denníku vyberte Interný doklad – Príjem,

- cez Uhrádzaný doklad vstúpte do evidencie pohľadávok a vyberte pohľadávku voči poisťovni.

- Vo formulári Úhrada dokladu je načítaná celá suma z pohľadávky, formulár uložte.

- Na záložke Ostatné zakliknite voľbu Uzávierkový doklad a príjmový doklad uložte.

Po zaúčtovaní interných dokladov bude v evidencii záväzkov čiastočne uhradená došlá faktúra za opravu auta. V evidencii pohľadávok bude pohľadávka voči poisťovni uhradená na celú sumu. Zvyšnú sumu došlej faktúry zaúčtujte v peňažnom denníku podľa skutočnosti – na základe bankového výpisu.

V peňažnom denníku bude prijaté plnenie vo výške 3412,92 eur zaúčtované ako Príjem ovplyvňujúci základ dane v členení – Iný príjem ovplyvňujúci základ dane a zároveň aj ako Výdavok ovplyvňujúcich základ dane v členení – Služby. DPH z došlej faktúry smeruje do stĺpca Zaplatená DPH.