Podnikateľ, platiteľ DPH v apríli 2024 obstaral osobný automobil formou finančného lízingu.

Podrobnosti lízingu:

- doba trvania prenájmu: 48 mesiacov,

- cena automobilu (istina): 24 000 eur s DPH (základ 20 000 eur, DPH 4 000 eur) platená ako:

- faktúra za 1. zvýšenú splátku (akontácia): 8 400 eur s DPH (základ 7 000 eur, DPH 1 400 eur),

- súčet istiny z mesačných splátok: 13 000 eur bez DPH,

- poplatok za uzatvorenie lízingovej zmluvy: 144 eur s DPH (základ 120 eur a DPH 24 eur),

- kúpna cena po skončení nájomnej zmluvy: 120 eur s DPH (základ 100 eur a DPH 20 eur),

- súčet splátok poistenia za auto: 1 805,28 eur (48 splátok x 37,61 eur).

Účtovanie v knihe záväzkov

Zaevidovanie istiny vrátane kúpnej ceny auta po skončení lízingu

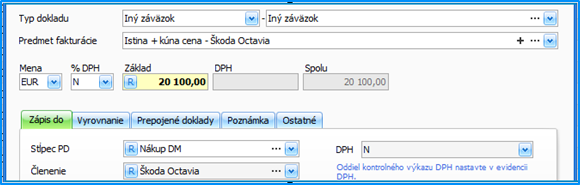

Do evidencie záväzkov pridajte nový doklad v N-sadzbe DPH v sume 20 100 eur, ktorú tvorí:

- suma všetkých splátok istiny podľa splátkového kalendára vo výške 13 000 eur bez DPH,

- suma 1. zvýšenej splátky vo výške 7 000 eur bez DPH,

- suma kúpnej ceny auta po skončení lízingu vo výške 100 eur bez DPH,

- stĺpec PD vyberte Nákup DM,

- pre lepší prehľad jednotlivých záväzkov, odporúčame vyplniť aj predmet fakturácie, príp. analytické členenie stĺpca PD.

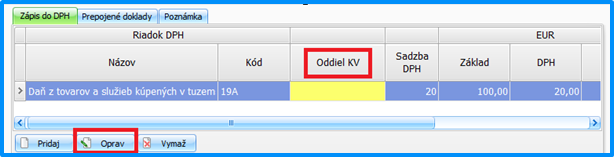

Pri type dokladu Iný záväzok je potrebné v evidencii DPH doplniť oddiel KV - B2 ručne. Rovnaký postup sa uplatní aj pri ostatných lízingových záväzkoch s typom dokladu Iný záväzok.

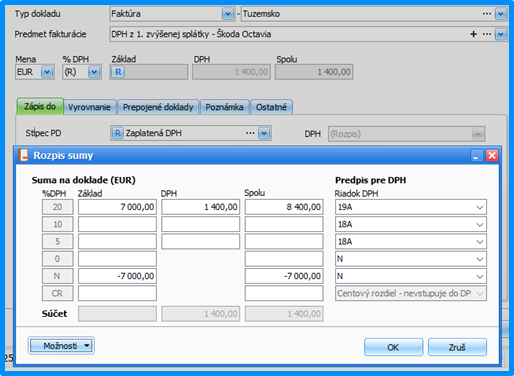

Zaevidovanie DPH z 1. zvýšenej splátky (akontácie)

- v evidencii záväzkov pridajte nový doklad v sume DPH z 1. zvýšenej splátky vo výške 1 400 eur,

- stĺpec PD vyberte Zaplatená DPH,

- keďže evidujete záväzok len vo výške sumy DPH, rozpis upravte pomocou (R) Rozpis sumy,

- v prípade, že budete auto používať výlučne na podnikanie, máte právo na odpočet celej sumy DPH z 1. zvýšenej splátky – riadok DPH - 19A

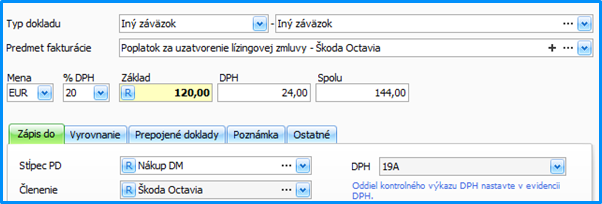

Zaevidovanie poplatku za uzatvorenie lízingovej zmluvy

Do evidencie záväzkov pridajte nový doklad v sume poplatku za uzatvorenie lízingovej zmluvy vo výške 144 eur s DPH. Stĺpec PD vyberte Nákup DM, keďže poplatok za uzatvorenie zmluvy je súčasťou obstarávacej ceny auta.

Zaevidovanie DPH z kúpnej ceny auta po skončení lízingu

Do evidencie záväzkov pridajte nový doklad v sume DPH z kúpnej ceny auta (kúpna cena po skončení lízingovej zmluvy) vo výške 20 eur.

- stĺpec PD vyberte Zaplatená DPH.

- keďže evidujete záväzok len vo výške sumy DPH z kúpnej ceny auta, rozpis upravte pomocou tlačidla (R) Rozpis sumy v bunke Základ nasledovne:

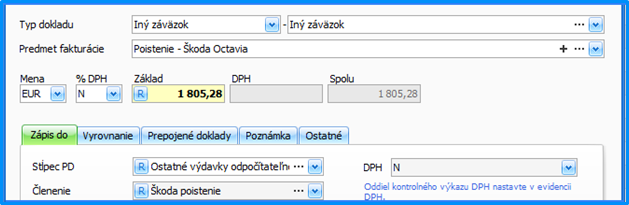

Zaevidovanie poistenia za auto

Do evidencie záväzkov pridajte nový doklad v N-sadzbe DPH (Riadok DPH – N) v sume:

- poistenia za auto vo výške 1 805,28 eur (48 splátok x 37,61 eur), ktorú budete postupne v mesačných splátkach splácať,

- stĺpec PD vyberte Ostatné výdavky odpočítateľné od základu dane.

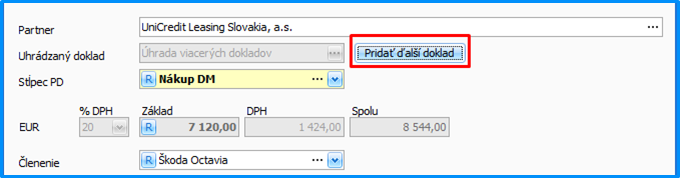

Zaevidovanie úhrady 1. zvýšenej splátky a poplatku za lízing v peňažnom denníku

Cez Banka/Výdavok – použitím funkcie Pridať ďalší doklad (funkcia sa sprístupní po výbere 1. záväzku), zaúčtujte úhradu 3 záväzkov:

- úhrada 1. zvýšenej splátky vo výške 7 000 eur (čiastočná úhrada záväzku vo výške 20 100 eur),

- úhrada DPH z 1. zvýšenej splátky vo výške 1 400 eur,

- úhrada poplatku za uzatvorenie lízingovej zmluvy vo výške 144 eur s DPH.

Evidovanie a účtovanie mesačných splátok

Splátkový kalendár obsahuje rozpis dohodnutých splátok, pričom výška dohodnutej mesačnej splátky je 430,00 eur.

Splátkový kalendár – príklad prvých piatich splátok:

| Dátum splatnosti | Mesačná časť istiny | DPH z istiny |

Úrok bez DPH |

DPH z úroku |

Poistenie auta | Mesačná splátka bez poistenia |

Mesačná splátka s poistením |

| 3.5.2024 | 221,38 | 44,28 | 105,61 | 21,12 | 37,61 | 392,39 | 430,00 |

| 3.6.2024 | 223,23 | 44,65 | 103,76 | 20,75 | 37,61 | 392,39 | 430,00 |

| 3.7.2024 | 225,09 | 45,02 | 101,90 | 20,38 | 37,61 | 392,39 | 430,00 |

| 3.8.2024 | 226,96 | 45,39 | 100,03 | 20,01 | 37,61 | 392,39 | 430,00 |

| 3.9.2024 | 228,85 | 45,77 | 98,14 | 19,63 | 37,61 | 392,39 | 430,00 |

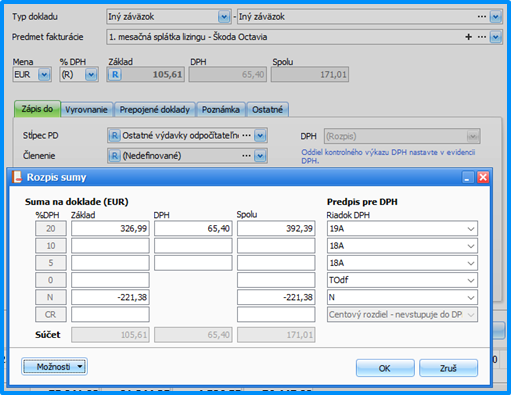

Zaevidovanie 1. mesačnej splátky do evidencie záväzkov

Do evidencie záväzkov pridajte nový doklad v sume:

- mesačnej splátky bez poistenia vo výške 392,39 eur,

- pomocou tlačidla (R) Rozpis sumy v bunke základ, upravte sumy splátky

- do bunky spolu pre 20 % sadzbu DPH uveďte sumu mesačnej splátky bez poistenia,

- do bunky spolu pre N sadzbu DPH uveďte sumu mesačnej istiny bez DPH mínusom.

Zaevidovanie úhrady 1. mesačnej splátky v peňažnom denníku

Cez Banka/Výdavok – použitím funkcie Pridať ďalší doklad (funkcia sa sprístupní po výbere 1. záväzku), zaúčtujte úhradu 3 záväzkov:

- 1. úhradou čiastočne uhraďte I. záväzok – splátka istiny v sume 221,38 eur,

- 2. úhradou uhraďte mesačnú splátku – DPH z istiny a úrok s DPH v sume 171,01 eur,

- 3. úhradou čiastočne uhraďte záväzok – poistenie auta v sume 37,61 eur.

Rovnakým spôsobom budete účtovať aj zvyšných 47 splátok, vždy k určenému dátumu splatnosti podľa splátkového kalendára.

![]()