Požiadal Vás zamestnanec o uplatnenie daňového bonusu prostredníctvom Vyhlásenia na zdanenie príjmov alebo Žiadosti o vykonanie ročného zúčtovania? Ako mu to uplatníte v ročnom zúčtovaní?

DB v ročnom zúčtovaní dane v programe OLYMP

Nárok na daňový bonus sa uvádza vo vygenerovanom RZD (Domov - Zúčtovanie preddavkov) v riadku 09 - Nárok na daňový bonus v úhrne na všetky deti za celý kalendárny rok.

![]()

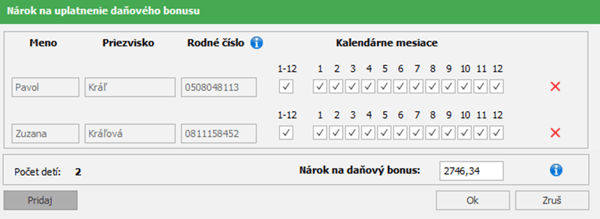

Ak má zamestnanec pri výpočte RZD nárok na uplatnenie daňového bonusu za iný počet mesiacov, alebo za iný počet detí, zmenu vykonáte ručne cez ikonu ceruzky ![]() .

.

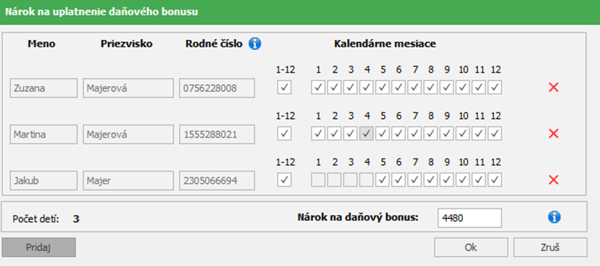

Po jej stlačení sa zobrazí formulár Nárok na uplatnene daňového bonusu, do ktorého OLYMP doplní deti z Personalistiky, na ktoré si zamestnanec počas roka uplatňoval daňový bonus. Pri každom dieťati je možné zadať, za ktoré mesiace má/nemá zamestnanec nárok na daňový bonus na dieťa. Na základe označených mesiacov program prepočíta nárok na daňový bonus, pričom zohľadní vek detí, počet detí, na ktoré si zamestnanec uplatňuje daňový bonus a základ dane zamestnanca. Ak sa má daňový bonus uplatniť za celý rok, označíte pole 1-12. V spodnej časti sa uvedie nárok na daňový bonus v úhrne za všetky deti spolu.

Ak by mal zamestnanec ďalšie dieťa, na ktoré si DB počas roka neuplatňoval, doplníte ho prostredníctvom tlačidla Pridaj. Vyplníte meno a priezvisko, rodné číslo, prípadne dátum narodenia dieťaťa v tvare dd.mm.rrrr a označíte mesiace nároku na uplatnenie DB podľa údajov v Žiadosti o vykonanie ročného zúčtovania dane. Dátum narodenia vyplníme iba v prípade, ak dieťa nemá rodné číslo. Program na základe veku dieťaťa počtu detí a základu dane zamestnanca vypočíta nárok na daňový bonus. Po uložení doplnených údajov sa prepočítajú hodnoty vo formulári Zúčtovanie dane.

Ak by mal zamestnanec ďalšie dieťa, na ktoré si DB počas roka neuplatňoval, doplníte ho prostredníctvom tlačidla Pridaj. Vyplníte meno a priezvisko, rodné číslo, prípadne dátum narodenia dieťaťa v tvare dd.mm.rrrr a označíte mesiace nároku na uplatnenie DB podľa údajov v Žiadosti o vykonanie ročného zúčtovania dane. Dátum narodenia vyplníme iba v prípade, ak dieťa nemá rodné číslo. Program na základe veku dieťaťa počtu detí a základu dane zamestnanca vypočíta nárok na daňový bonus. Po uložení doplnených údajov sa prepočítajú hodnoty vo formulári Zúčtovanie dane.

![]()

Program zohľadňuje priznaný a vyplatený daňový bonus za jednotlivé mesiace v riadku 10 – Daňový bonus priznaný a vyplatený všetkými zamestnávateľmi, pričom berie do úvahy vek dieťaťa a zadané obdobie uplatňovania daňového bonusu v Personalistike na karte Rodinné údaje na záložke Deti. Podľa zadaného obdobia program automaticky vypočíta výšku daňového bonusu vo výplate zamestnanca. Na záložke Ostatné je pri dieťati uvedené v stĺpci Daňový bonus - "Áno".

V OLYMPE si môžete za konkrétnych zamestnancov skontrolovať výšku vyplateného daňového bonusu na tlačive Potvrdenie o zdaniteľnej mzde. Nájdete ho cez menu Tlač – Tlač – Potvrdenia zamestnávateľa – Potvrdenie o zdaniteľnej mzde, pričom pred tlačou je potrebné nastaviť obdobie rok 2023.

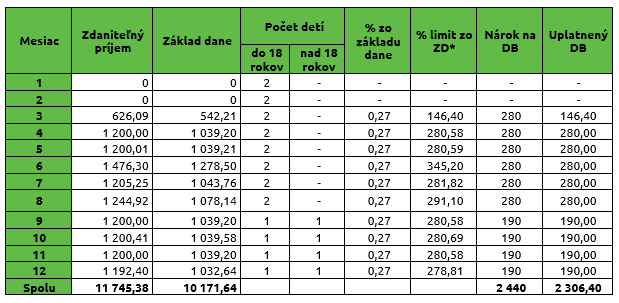

Zamestnanec dosiahol v roku 2023 zdaniteľný príjem vo výške 11 745,38 €. Základ dane je vo výške 10 171,64 €. Od 11.12.2022 do 15.3. 2023 bol zamestnanec práceneschopný. Má 2 dcéry - 18 ročnú a 15 ročnú, na ktoré si uplatňoval počas roka DB. V akej výške bude mať uplatnený DB v RZD?

Výpočet DB v mzdách:

Výpočet DB v RZD:

Keďže si zamestnanec z dôvodu práceneschopnosti nemohol uplatniť DB za mesiace január a február 2023 a v mesiaci marec 2023 mal vyplatený daňový bonus len do výšky ustanoveného percenta základu dane z dôvodu nižšieho príjmu, zamestnancovi sa zvyšný nárok DB uplatní v RZD. V tomto prípade douplatnenie daňového bonusu program vykoná automaticky pri generovaní RZD (na základe zaevidovaného obdobia uplatňovania DB v Personalistike). Tieto zmeny môžete skontrolovať po vstupe cez Oprav do vygenerovaného ročného zúčtovania za rok 2023. V riadku 09 stlačíte ![]() , čím sa sprístupní formulár Nárok na uplatnenie daňového bonusu.

, čím sa sprístupní formulár Nárok na uplatnenie daňového bonusu.

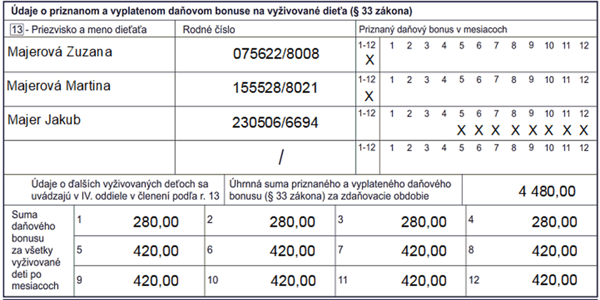

Keďže zamestnanec mal na karte Rodinné údaje evidované obidve deti s mesiacom začatia uplatňovania daňového bonusu od narodenia dieťaťa, program automaticky označil v RZD všetky mesiace v kalendárnom roku.

Nárok na daňový bonus za celý rok 2023 (za 12 mesiacov) program vypočíta so zohľadnením percentuálneho limitu základu dane podľa počtu detí (27 %) = 10 171,64 x 0,27 = 2 746,34 eura

Celkový daňový bonus, na ktorý má zamestnanec nárok za rok 2023 na všetky deti (r. 09) je vo výške 2 746,34 eura.

Sumu skutočne vyplateného daňového bonusu za zdaňovacie obdobie program Olymp uvedie do riadku 10. Zamestnancovi bol počas roka vyplatený DB na všetky deti vo výške 2 306,40 eura.

Rozdiel riadkov 09 a 10 predstavuje:

- bonus na vyplatenie (riadok 11, so znamienkom +)

- bonus na vybratie (riadok 13, so znamienkom -)

Zamestnancovi vznikol v RZD daňový bonus na vyplatenie (r. 11) vo výške 439,94 eura (2 746,34 - 2 306,40 eura).

Ročné zúčtovanie dane zvládnete hravo s novým e-bookom Ročné zúčtovanie dane 2023. S Balíkom podpory ŠTANDARD a PRÉMIUM si môžete e-book čerpať z kreditu priamo v KROS účte.

![]()

Informácie v dokumente sú spracované k právnemu stavu platnému ku dňu jeho publikácie. 14.02.2024