-

KROS Fakturácia

-

KROS Sklad

-

Digitálna kancelária

-

KROS Dochádzka

-

Personálne dotazníky

-

ALFA plus

-

OLYMP

-

OMEGA

-

Stavebné riešenie

- CENKROS 4 - Rozpočet

- CENKROS 4 - Importy/Exporty

- CENKROS 4 - Technické (inštalácia, aktivovanie ...)

- CENKROS 4 - Chybové hlásenia

- CENKROS 4 - Kalkulácia

- CENEKON Tipy/databáza

- Priebeh výstavby

- Stavebný rozpočet online

- Stavario - Prvé kroky

- Stavario - Časté otázky

- Stavario - Nápoveda

- Buildary.online - Časté otázky

-

HYPO

-

MEMO

-

KROS účet

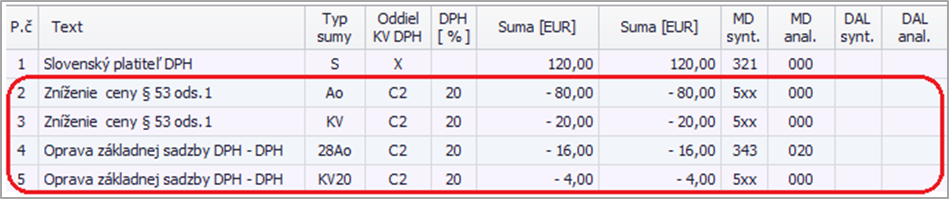

Došlý dobropis v pomere 80/20

Od slovenského platiteľa DPH sme obdržali došlý dobropis, na ktorom je dobropisovaný notebook. Notebook sa využíval aj na osobnú potrebu v pomere 80/20. Ako takýto doklad zaevidujeme?

Nakoľko sme si pri kúpe notebooku uplatnili DPH v pomernej časti (80%), rovnako postupujeme aj v prípade dobropisu. Došlý dobropis zaevidujeme do okruhu došlých dobropisov pomocou automatického účtovania 29 DD – Zníženie ceny § 53 ods.1 (dobropis).

Program OMEGA zaúčtuje opravu odpočítanej DPH mínusom do riadku 28 daňového priznania DPH. Keďže potrebujeme opraviť odpočítanú DPH len do výšky 80%, v doklade vykonáme ručné úpravy:

- Urobíme kópiu z druhého riadka, kde máme uvedený základ dane a rozdelíme ho v pomere 80/20. Pri osobnej potrebe vo výške 20% použijeme typ sumy KV. Ide o nedaňový výdavok, preto na stranu MD doplníme nákladový účet, ktorý si v menu Číselník – Účtový rozvrh nastavíme ako nedaňový.

- Rovnakým spôsobom si v pomere 80/20 rozpočítame aj hodnotu DPH. Urobíme kópiu posledného riadka a ručne upravíme sumu vo štvrtom riadku (80%) pri type sumy 28Ao. V piatom riadku opravíme hodnotu DPH, na ktorú sa neuplatnil nárok (20%) a použijeme tu typ sumy KV20. Sumu zaúčtujeme opäť na nedaňový účet.

Ak by sme namiesto typu sumy KV20 použili typ sumy V – voľný základ, doklad by sa nezobrazoval v zostave Evidencia DPH – Odpočítanie dane. Typ sumy KV20 zabezpečí, že doklad sa bude správne zobrazovať v Evidencii DPH – Odpočítanie dane aj v Kontrolnom výkaze DPH.

Ak by sme namiesto typu sumy KV20 použili typ sumy V – voľný základ, doklad by sa nezobrazoval v zostave Evidencia DPH – Odpočítanie dane. Typ sumy KV20 zabezpečí, že doklad sa bude správne zobrazovať v Evidencii DPH – Odpočítanie dane aj v Kontrolnom výkaze DPH.

![]()