Mikrodaňovníkom je daňovník právnická osoba, ktorej zdaniteľné príjmy (výnosy) za zdaňovacie obdobie neprevyšujú sumu ustanovenú na účely registrácie pre DPH, t. j. neprevyšujú sumu 49 790 eur. Mikrodaňovníkom je aj daňovník fyzická osoba, ktorej zdaniteľné príjmy podľa § 6 ods. 1 a 2 ZDP za zdaňovacie obdobie neprevyšujú sumu 49 790 eur.

Zdaniteľným príjmom na účely nadobudnutia statusu mikrodaňovníka je v súlade s § 2 písm. h) ZDP príjem (výnos), ktorý je predmetom dane a nie je oslobodený od dane podľa ZDP ani medzinárodnej zmluvy. Pre posúdenie výšky zdaniteľného príjmu na účely mikrodaňovníka sa postupuje rovnako ako pri určení výšky zdaniteľných príjmov na účely určenia sadzby dane z príjmov.

Mikrodaňovníkom NIE JE daňovník:

- ktorý je závislou osobou podľa § 2 písm. n) až r) a v danom zdaňovacom období realizuje kontrolovanú transakciu,

- na ktorého bol vyhlásený konkurz, vstúpil do likvidácie alebo mu bol povolený splátkový kalendár,

- ktorého zdaňovacie obdobie je kratšie ako 12 po sebe nasledujúcich kalendárnych mesiacov, okrem daňovníka FO, ktorý má kratšie zdaňovacie obdobie z dôvodu úmrtia.

Overenie, či daňovník spĺňa podmienky statusu mikrodaňovníka, sa vykoná ku koncu zdaňovacieho obdobia. Ak je daňovník v jednom zdaňovacom období mikrodaňovníkom, ale v nasledujúcom období už prekročí hranicu zdaniteľných príjmov 49 790 eur, stráca v tomto zdaňovacom období status mikrodaňovníka.

Overenie, či daňovník spĺňa podmienky statusu mikrodaňovníka, sa vykoná ku koncu zdaňovacieho obdobia. Ak je daňovník v jednom zdaňovacom období mikrodaňovníkom, ale v nasledujúcom období už prekročí hranicu zdaniteľných príjmov 49 790 eur, stráca v tomto zdaňovacom období status mikrodaňovníka.

Daňové zvýhodnenia mikrodaňovníka

Zvýhodnené odpočítavanie daňovej straty

Mikrodaňovník môže v tlačive DPPO 2023 uplatniť zvýhodnený režim odpočtu daňových strát podľa § 30 ods. 1 písm. a) ZDP. Zvýhodnenie spočíva v možnosti odpočítať stratu až do výšky 100% základu dane (ostatní daňovníci môžu stratu odpočítavať len do výšky 50% základu dane).

Ktoré straty môže mikrodaňovník odpočítavať zvýhodnene?

Prechodné ustanovenie § 52zzb ods. 5 ZDP – mikrodaňovníka použije zvýhodnené odpočítavanie daňových strát až do výšky 100% základu dane v r. 400 na daňové straty vykázané za ZO, ktoré začína najskôr 1. 1. 2021.

Straty vykázané za ZO:

- Kalendárny rok 2021 a vyššie.

- Hospodársky rok 2021/2022 a vyššie.

Pri odpočítavaní starších daňových strát mikrodaňovník predmetné zvýhodnenie uplatniť nemôže.

Pre uplatnenie zvýhodneného odpočtu daňovej straty najviac do výšky 100% základu dane nie je rozhodujúce, či strata bola vykázaná v ZO, kedy mal daňovník status mikrodaňovníka alebo nie. Dôležitá je skutočnosť, či daňovník má status mikrodaňovníka v ZO, v ktorom stratu odpočítava.

Pre uplatnenie zvýhodneného odpočtu daňovej straty najviac do výšky 100% základu dane nie je rozhodujúce, či strata bola vykázaná v ZO, kedy mal daňovník status mikrodaňovníka alebo nie. Dôležitá je skutočnosť, či daňovník má status mikrodaňovníka v ZO, v ktorom stratu odpočítava.

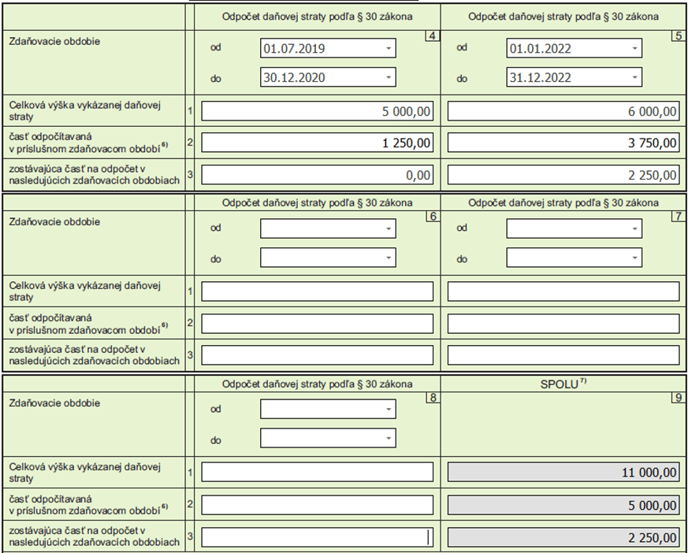

Spoločnosť PO s. r. o. so ZO kalendárny rok vykázal: v DPPO 2019 daňovú stratu 5 000 eur, v DPPO 2020 kladný základ dane, v DPPO 2021 kladný základ dane, v DPPO 2022 daňovú stratu 6 000 eur. V DPPO za zdaňovacie obdobie kalendárny rok 2023 vykázal v r. 400 základ dane 5 000 eur. Daňovník je v roku 2023 mikrodaňovníkom a uplatňuje si zvýhodnený odpočet DS. Ako postupuje pri odpočítavaní daňových strát v DPPO 2023?

Spoločnosť PO s. r. o. so ZO kalendárny rok vykázal: v DPPO 2019 daňovú stratu 5 000 eur, v DPPO 2020 kladný základ dane, v DPPO 2021 kladný základ dane, v DPPO 2022 daňovú stratu 6 000 eur. V DPPO za zdaňovacie obdobie kalendárny rok 2023 vykázal v r. 400 základ dane 5 000 eur. Daňovník je v roku 2023 mikrodaňovníkom a uplatňuje si zvýhodnený odpočet DS. Ako postupuje pri odpočítavaní daňových strát v DPPO 2023?

Daňovník označí na 1. strane DPPO voľbu „Mikrodaňovník podľa § 2 písm. w) zákona“.

Mikrodaňovník má v DPPO za zdaňovacie obdobie kalendárny rok 2023 nárok odpočítať:

- V poradí 4. štvrtinu vykázanej straty v roku 2019 vo výške 1 250 eur (5 000/4).

- Stratu z roka 2022 až do výšky 100% základu dane t. j. až do výšky 5 000 eur.

Keďže daňovník zo základu dane 5 000 eur odpočítava aj stratu z roka 2019 v sume 1 250 eur, stratu vykázanú v roku 2022 môže odpočítať vo zvyšnej sume až do nulového základu dane (5 000 - 1 250 - 3 750). V DPPO 2023 odpočíta z celkovej straty 6 000 eur vykázanej v roku 2022 sumu 3 750 eur, zostatok 2 250 eur môže pri vykázaní kladného základu dane odpočítať v nasledujúcich ZO 2024 až 2027.

Tabuľka D – Evidencia a odpočet daňovej straty

Sumu odpočítavanej straty 5 000 eur zo stĺpca 9 riadok 2 tabuľky D program OMEGA automaticky uvedie v riadku 410.

Mikrodaňovník môže v DPPO za ZO kalendárny rok 2023 odpočítať v riadku 410 straty v úhrne vo výške 5 000 eur, čím si zníži základ dane na nulu.

Zvýhodnené daňové odpisovanie hmotného majetku

Mikrodaňovníkom ZDP v § 26 ods. 12 umožňuje výhodnejšie odpisovanie hmotného majetku v odpisovej skupine 0 až 4 zaradeného do užívania v čase, kedy bol mikrodaňovníkom.

- Mikrodaňovník zaradí majetok do odpisovej skupiny a daňovo odpisuje v ním určenej výške maximálne do výšky vstupnej ceny a najviac počas doby odpisovania. Z uvedeného vyplýva, že výška daňového odpisu je na dobrovoľnom rozhodnutí mikrodaňovníka a majetok môže daňovo plne odpísať aj v prvom roku odpisovania. Uvedené platí na hmotný majetok v odpisovej skupine 0 až 4 okrem osobných automobilov (KP 29.10.2) so vstupnou cenou 48 000 eur a viac. Tieto automobily má povinnosť odpisovať rovnomerne podľa

§ 27 ZDP. - Zvýhodnené daňové odpisovanie použije mikrodaňovník na majetok nadobudnutý najskôr 1. januára 2021 (§ 52zzb ods. 3 ZDP) a na tom majetku, ktorý je zaradený do užívania v zdaňovacom období, v ktorom je mikrodaňovníkom. Daňovník na takomto majetku uplatňuje zvýhodnené odpisovanie aj v nasledujúcich ZO bez ohľadu na to, či je alebo nie je v nasledujúcich ZO mikrodaňovníkom.

- Výhodnejšie odpisovanie sa môže použiť aj na iný majetok podľa § 22 ods. 6 písm. e) ZDP, t. j. na technické zhodnotenie vyššie ako 1 700 eur plne odpísaného majetku v odpisovej skupine 0 až 4 .

- Mikrodaňovník nemôže na majetku, ktorý odpisuje zvýhodnene, prerušiť uplatňovanie daňových odpisov, § 22 ods. 9 ZDP.

- Ak daňovník zvýhodnene odpisovaný majetok vyradí pred uplynutím odpisovej doby ustanovenej pre príslušnú odpisovú skupinu, má podľa § 17 ods. 31 ZDP povinnosť dodaniť kladný rozdiel medzi uplatnenými zvýhodnenými daňovými odpismi a odpismi vypočítanými rovnomernou/zrýchlenou metódou.

- Pri prenajímanom dlhodobom majetku v odpisovej skupine 0 až 4 nemá mikrodaňovník povinnosť limitovať výšku daňového odpisu maximálne do výšky výnosov/príjmov z prenájmu, 19 ods. 3 písm. a) ZDP. Uvedené prvýkrát uplatní mikrodaňovník pri hmotnom majetku nadobudnutom najskôr 1. 1. 2021. Mikrodaňovník na prenajímanom hmotnom majetku nadobudnutom pred 1. 1. 2021 má naďalej povinnosť limitovať daňový odpis maximálne do výšky príjmov/výnosov z prenájmu.

Opravné položky k rizikovým pohľadávkam uplatňuje v daňových výdavkoch v súlade s účtovníctvom

Opravné položky k rizikovým nepremlčaným pohľadávkam vrátane ich príslušenstva zahrnutých do zdaniteľných príjmov môže mikrodaňovník uplatniť v daňových výdavkoch v súlade s účtovníctvom, § 20 ods. 23 ZDP. Účtovné opravné položky sú v plnej sume daňovým výdavkom. Tzn. mikrodaňovník nemá povinnosť postupovať podľa § 20 ods. 14 ZDP, neuplatňuje v daňových výdavkoch opravné položky do výšky stanoveného % v závislosti od doby, ktorá uplynula od splatnosti pohľadávky. Uvedené sa môže použiť na tvorbu OP k pohľadávke a príslušenstvu k pohľadávke, ktorá bola zahrnutá do zdaniteľných príjmov v zdaňovacom období, v ktorom bol daňovník mikrodaňovníkom.

Informácie v dokumente sú spracované k právnemu stavu platnému ku dňu jeho publikácie.

![]()