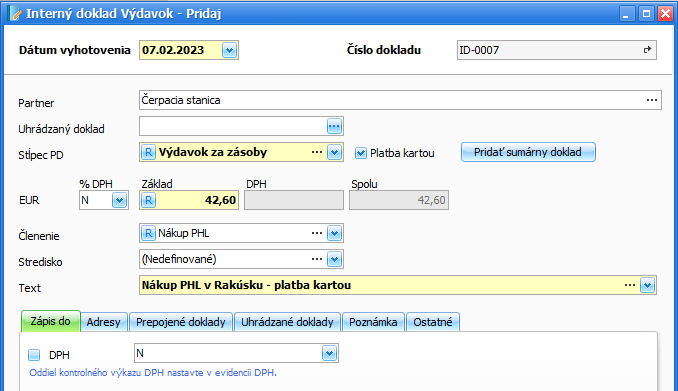

Živnostník – platiteľ DPH tankoval 7.2.2023 v Rakúsku do firemného auta PHL v sume 42,60 eura vrátane DPH. Suma bez DPH je na bločku uvedená vo výške 35,50 eura, 20 % rakúska DPH je vyčíslená v sume 7,10 eura. Úhradu zrealizoval živnostník platobnou kartou, na bankovom výpise je úhrada spracovaná s dátumom 8.2.2023.

Z pohľadu zákona o dani z príjmov sa zaplatená „zahraničná“ DPH posudzuje za daňový/nedaňový výdavok vzhľadom na refundáciu sumy DPH.

- Ak daňovník nemá nárok na vrátenie DPH (daňovník už v čase účtovania dokladu vie,

že suma DPH nedosiahne príslušným štátom EÚ predpísanú výšku DPH pre jej refundáciu = daňovník nesplní podmienky pre vrátenie DPH zo zahraničia), zaplatená DPH je daňovým výdavkom v tom zdaňovacom období, v ktorom došlo k úhrade tovarov a služieb.

V časti Interný doklad zvoľte Výdavok. Vyplňte dátum, partnera a celkovú sumu z bločku

v N-sadzbe DPH.

V spodnej časti zo Vzorových dokladov vyberte Nákup PHL, vďaka čomu bude automaticky vyplnený stĺpec PD, členenie a text. Text podľa potreby upravte.

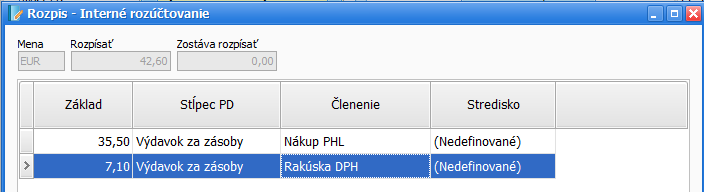

Vzhľadom na to, že pre daňové účely je potrebné osobitne sledovať v peňažnom denníku sumu zahraničnej DPH, v bunke Členenie pomocou tlačidla R – rozúčtujte sumu do 2 samostatných analytických členení.

Postupy účtovania v JÚ nestanovujú, do ktorého stĺpca PD účtovať zahraničnú DPH, ktorá je daňovým výdavkom. Sumu zahraničnej DPH môžete zaúčtovať do stĺpca Výdavok za zásoby, Výdavok za služby, príp. Ostatné výdavky odpočítateľné od základu dane v príslušnom analytickom členení.

Keďže tankovanie bolo uhradené platobnou kartou, vo formulári zakliknite voľbu Platba kartou. Výdavkový doklad uložte.

Suma bločku (vrátane rakúskej DPH) je v peňažnom denníku zaúčtovaná v stĺpcoch Výdavok

za zásoby a Príjem z priebežnej položky.

Zúčtovanie platby kartou na bankovom výpise zaúčtujte v peňažnom denníku cez Banka – Výdavok – Výdavok na priebežnú položku.

- Ak daňovník má nárok na vrátenie zahraničnej DPH (t.j. splnil všetky podmienky) a požiada o vrátenie DPH podaním elektronickej žiadosti:

a.) dovtedy, kým nepožiada daňovník o vrátenie DPH, je suma zaplatenej DPH nedaňovým výdavkom, a to v tom zdaňovacom období, kedy ju uhradil.

b.) v zdaňovacom období, kedy požiada daňovník o vrátenie DPH zo zahraničia podaním elektronickej žiadosti, sa suma zaplatenej DPH stáva daňovým výdavkom.

Žiadosť o vrátenie sa podáva najneskôr do 30.9. kalendárneho roka, ktorý nasleduje po období, za ktoré sa uplatňuje nárok na vrátenie DPH (za ktoré bola DPH zaplatená).

V časti Interný doklad zvoľte Výdavok. Vyplňte dátum, partnera a celkovú sumu z bločku

v N-sadzbe DPH.

V spodnej časti zo Vzorových dokladov vyberte Nákup PHL. Keďže suma bola uhradená platobnou kartou, vo formulári zakliknite voľbu Platba kartou.

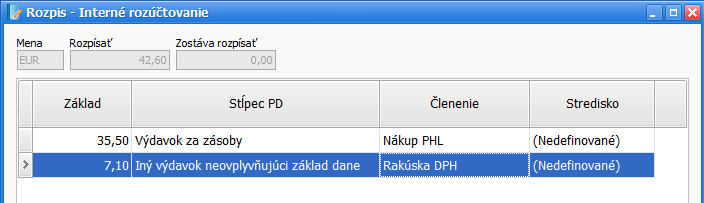

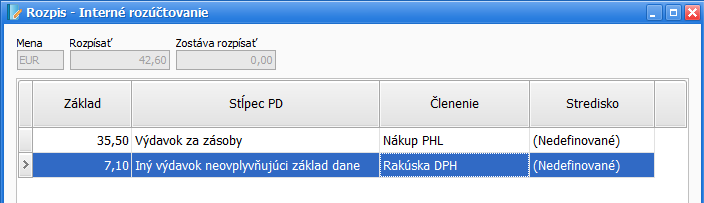

Vzhľadom na to, že suma zahraničnej DPH je daňovým výdavkom až v období, kedy požiada daňovník o jej vrátenie, je potrebné sumu bločku rozúčtovať z pohľadu dane z príjmov pomocou tlačidla R v bunke Stĺpec PD nasledovne:

Suma bločku (vrátane rakúskej DPH) je v peňažnom denníku zaúčtovaná v stĺpcoch Výdavok

za zásoby, Iný výdavok neovplyvňujúci základ dane a Príjem z priebežnej položky.

Zúčtovanie platby kartou na bankovom účte zaevidujte cez Banka – Výdavok – stĺpec PD Výdavok na priebežnú položku.

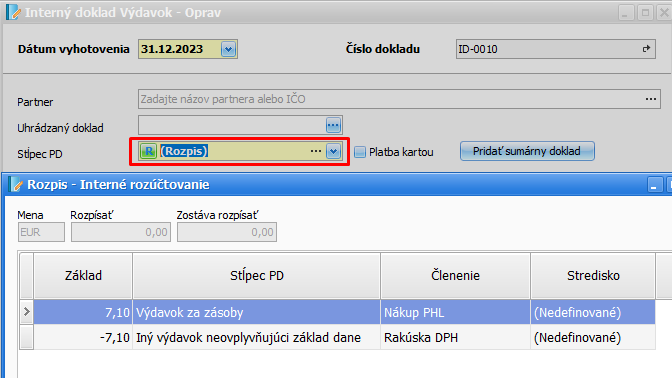

V kalendárnom roku, kedy požiadate o vrátenie (refundáciu) DPH, v peňažnom denníku preúčtujte sumu DPH z výdavkov neovplyvňujúcich základ dane do výdavkov ovplyvňujúcich základ dane. Preúčtovanie vykonajte prostredníctvom interného uzávierkového dokladu.

V internom doklade rozúčtujte sumu refundovanej DPH v bunke Stĺpec PD nasledovne:

Celková suma interného dokladu bude nula, interný doklad uložte s príznakom: Uzávierkový doklad.

Sumu DPH, ktorú si nárokujete zo zahraničia, ste povinný zaevidovať aj do evidencie pohľadávok.

Pridajte novú pohľadávku s typom dokladu Iná pohľadávka – Iná pohľadávka. Doplňte sumu DPH, ktorá bude vrátená v N-sadzbe DPH. Vyberte stĺpec PD – Iný príjem ovplyvňujúci základ dane a pohľadávku uložte. Po vrátení DPH úhradu pohľadávky zaúčtujte v peňažnom denníku.

- Ak daňovník má nárok na vrátenie DPH (splnil podmienky) a nepožiada o vrátenie DPH podaním elektronickej žiadosti, zaplatená DPH je nedaňovým výdavkom v tom zdaňovacom období, v ktorom došlo k úhrade tovarov a služieb.

V časti Interný doklad zvoľte Výdavok. Vyplňte dátum, partnera a celkovú sumu z bločku v N-sadzbe DPH. V spodnej časti zo Vzorových dokladov vyberte Nákup PHL. Keďže suma bola uhradená platobnou kartou, vo formulári zakliknite voľbu Platba kartou.

Sumu interného dokladu rozúčtujte z pohľadu dane z príjmov pomocou tlačidla R v bunke Stĺpec PD nasledovne:

Suma bločku (vrátane rakúskej DPH) je v peňažnom denníku zaúčtovaná v stĺpcoch Výdavok za zásoby, Iný výdavok neovplyvňujúci základ dane a Príjem z priebežnej položky.

Zúčtovanie platby kartou na bankovom účte zaevidujte cez Banka – Výdavok – stĺpec PD Výdavok na priebežnú položku.

V prípade, že budete mať bloček o platbe kartou v inej mene, ako v mene eur, platbu kartou zaúčtujte cez interný doklad v mene eur v sume podľa transakcie spracovanej bankou, a to z dôvodu, že v programe ALFA plus nie je možné zaúčtovať interný doklad v cudzej mene.